🔬

개별주

📝 블로그

이것 또한 지나가리라

2026.06.06 20:00

몇 개의 그래프들 - HPE 1Q26실적(FY1Q26), BOA컨퍼런스 - AI수요의 확산

원문 네이버 블로그에서 보기

🤖

AI 요약

🔥 핵심 한줄

일반 기업·정부가 AI 서버 구매를 늘리며 메모리·GPU 등 AI 인프라 부품 수요가 폭증하고 있다.

🧠 무슨 일이 벌어지고 있나

HPE 1Q26에서 엔터프라이즈·공공 고객의 AI 서버 신규 수주와 수주잔고가 꾸준히 늘고, 평균 판매단가(ASP)도 크게 올랐다.

⚙️ 그래서 뭐가 필요해지나

- 대용량 서버용 메모리

- 고성능 GPU/CPU

- 데이터센터 전력·냉각·네트워크 설비

💰 누가 돈 버나

- 서버업체: HPE, Dell, 주요 ODM(Quanta, Foxconn)

- 메모리업체: Micron, SK하이닉스

- GPU업체: NVIDIA, AMD

📈 돈 흐름

일반기업·정부 → HPE/Dell/ODM → 메모리·GPU·CPU 공급사

⏳ 지속성

중기 (2–3년)

AI 도입 초입 단계라 추가 예산 배정과 인프라 확장이 이어질 전망.

💡 투자 인사이트

- 메모리·GPU 업체 및 서버 ODM·제조사에 분산 투자

- HPE/Dell 수주잔고·ASP 추이 모니터링

- 데이터센터 전력·냉각 장비 관련 인프라주도 주목

============================================================

📷 이미지 (6장)

📄

원문

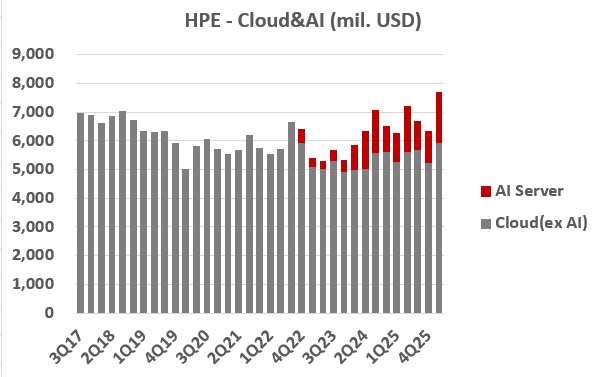

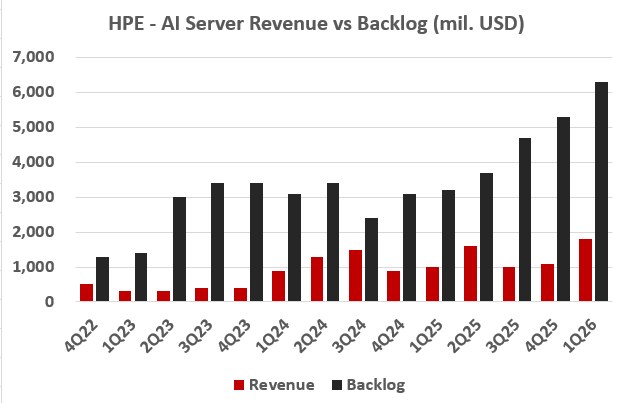

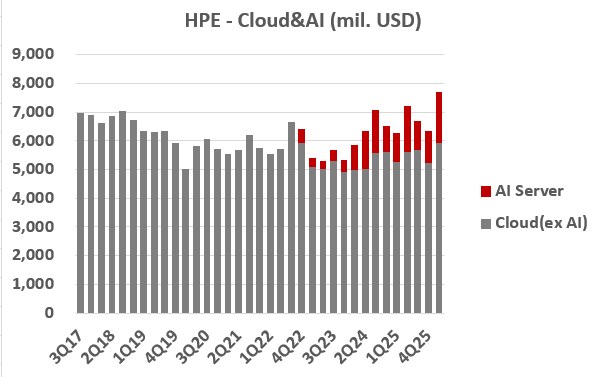

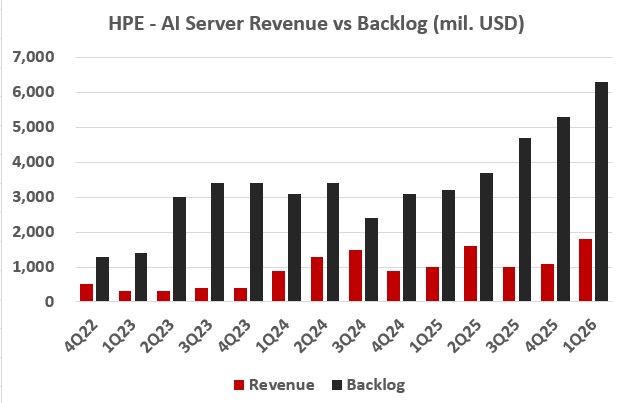

https://blog.naver.com/tosoha1/224300050504 몇 개의 그래프들 - DELL 1Q26(FY1Q27) - 서버수요확장. 메모리부족 https://blog.naver.com/tosoha1/224199937621 지난 분기에 Dell의 실적을 보면서 좀 특이점들을 느끼긴 ... blog.naver.com 얼마전에 DELL의 실적을 정리하면서 AI투자 수요가 하이퍼스케일러 외의 기업들로 확산 되고 있음을 확인한 적이 있었다. HPE의 실적 역시 좋았는데, 역시 하이퍼스케일러 외의 일반 기업들의 AI투자 수요를 확인할 수 있었음. 1. HPE VS DELL HPE는 기존의 HP애서 2015년에 기업용 사업부만 분사되어 나온 회사. DELL은 하이퍼스케일러의 물량은 거의 없지만 대신 네오클라우드 등 대량 AI서버 물량을 많이 확대. 반면에 HPE는 더 일반 기업, 정부용의 서버 시장이 메인 타겟. 그래서 DELL의 서버 매출은 분기에 25bil을 넘어가서 하이퍼스케일러향 서버를 많이 담당하는 Hondai나 대만의 주요 서버 ODM사들의 매출과 유사하거나 상회. HPE의 서버 매출은 분기에 5.5bil 정도로 DELL의 1/5 정도. 그리고 AI서버만 보면 1/8 정도의 규모. 그래도 더 일반 기업과 정부의 AI 수요를 대변한다는 면에서 의미가 있다고 봄. 2. HPE 1Q26실적 HPE사업에서 매출의 75~80%를 차지하는 클라우드 사업을 보면 위와 같음. (나머지는 네트워킹 사업) 전통서버도 꾸준한 반면, AI서버 위주로 매출이 크게 증가 중. 의미있는 점은 AI서버만 보면 신규수주가 계속 늘어서 수주잔고가 지속 증가중(검정색 그래프) 기존의 클라우드 사업부 매출 성장 가이던스가 한자리수 중후반에서 이번 분기에 20% 초반으로 대폭 상향. - 그만큼 신규 오더가 좋다는 것. 3. 컨콜 내용 - 2026.6.2. 실적 컨콜/ 2026.6.3. BOA 컨퍼런스 가격 인플레이션으로 기업들의 예산에 부담? 엔터프라이즈 예산 관점에서는 원자재 비용 상승에 따른 가격 인상 압박을 받고 있는 것은 사실이나, 주문 유입 속도가 꺾이거나 절벽이 나타나는 조짐은 전혀 보이지 않습니다. 오히려 고객들은 AI 배포 경쟁에서 뒤처지지 않기 위해 기술 자산에 대한 접근성을 최대한 빠르게 확보하는 것을 최우선 과제 로 삼고 있습니다 2026.6.2. 실적 컨콜 이 수요가 지속 가능하다고 생각하는 데이터 포인트와 이유를 말씀드리면, 고객들과 이야기해보면 그들은 분명히 에이전틱 AI 여정의 초기 단계 에 있습니다 그리고 저희 플랫폼의 상위 사양에 대한 수요가 나타나고 있습니다. 즉, 더 많은 메모리, 더 높은 컴퓨팅 파워를 원하는 것 입니다. 지난 1년 동안 ASP, 즉 평균판매단가가 그렇게 많이 올랐는데도 고객들이 여전히 “우리는 구매하고 싶다. 새로운 프로그램을 시작할 것이다. 더 높은 가격을 지불할 의향이 있다” 고 말하는 데에는 분명한 이유가 있습니다. 그들이 도입하려는 것에서 ROI가 보이고, 그것이 하드웨어 구매를 정당화한다고 보기 때문 입니다. 저는 이것이 과거와 다른 점이라고 생각합니다. 근본적으로 고객들은 서버가 더 높은 ROI를 창출한다고 보고 있다고 생각합니다. 일화적으로 보면, 기업 내부에서 재무, 영업 및 마케팅, HR 등 여러 기능에 배정되어 있던 예산 일부가 조직의 비용 구조를 낮추고 생산성을 높이는 데 사용되고 있다는 이야기 를 들었습니다. 이는 기업 내 에이전틱 AI 사용 증가와도 맞아떨어지는 것 같습니다. 2026.6.3. BOA 컨퍼런스 말이 길어보이지만, 고객들이 효용을 느껴서 높아진 AI 투자 비용 부담에도 계속 투자를 지속하고 있다는 것이 핵심. 지금의 투자가 단순히 빅테크들의 자존심 싸움 같은게 아니고, 실제로 많은 기업들이 효용을 느끼고 투자하고 있음을 확인 가능. 특히 HPE같은 일반 기업, 정부 고객을 전문으로 하는 기업의 이야기를 들으면 더 확인이 가능. 위는 미국 10년 국채 금리. 빨간색 화살표가 2000년초 IT버블 마지막 시기. 대부분의 기술 상승 사이클은 기준금리 인상을 뚫고 시장이 계속 상승하다가 임계점에 무너지긴 했었음. 이번에는 아직 그런 레벨까지는 아닌것 같은데 역시 매크로는 잘 모름. 그냥 전방의 수요만 확인하며 투자에 대한 고민 중. 항상 어렵습니다. 결국 또 시간이 지나고 보면 정답을 알게 됨. 그전까지는 괜한 예측에 너무 많은 시간을 쓰기 보다는 최대한 더 공부하며 고민하고 기록하며 단련하는 편. (능력 부족 ㅠ)