🔬

개별주

📝 블로그

이것 또한 지나가리라

2026.06.02 20:57

몇 개의 그래프들 - KIOXIA 인베스터데이(2026.6.2) - 낸드 업황의 지속성

원문 네이버 블로그에서 보기

🤖

AI 요약

🔥 핵심 한줄

낸드플래시가 2027년까지 공급 부족 유지 → 키옥시아는 다년 계약 확대·규율 있는 투자로 현금 쌓아 배당 강화

🧠 무슨 일이 벌어지고 있나

• 데이터센터·엔터프라이즈 고객이 다년 LTA(장기공급계약) 늘리며 낸드 수요 확실히 확보

• 키옥시아는 매출 대비 CAPEX 비율을 5%대 이하로 낮춰 수익성 안정 및 현금 창출

⚙️ 그래서 뭐가 필요해지나

• 데이터센터·클라우드 업체의 스토리지 증설

• 낸드 팹 가동을 위한 반도체 장비(AMAT, LAM, TEL) 유지·보수

💰 누가 돈 버나

• 낸드 제조사: 키옥시아, 웨스턴디지털

• 반도체 장비사: AMAT, LAM Research, Tokyo Electron

• 스토리지 솔루션 업체: 델, HPE 등 대형 데이터센터 공급사

📈 돈 흐름

데이터센터 수요 → 다년 LTA 계약 → 키옥시아 매출/영업이익 ↑ → 현금배당·주주환원 강화 → 주주 수익

⏳ 지속성

중기 (2024~2027)

– 시장조사와 키옥시아 자체 전망 모두 2027년 말까지 수요>공급

💡 투자 인사이트

• 일본 낸드 대표주 키옥시아(또는 ADR) 매수로 반도체 업황 직접 베팅

• AMAT·LAM·TEL 같은 장비사도 안정적 매출 확대 수혜

• 주요 데이터센터·스토리지 업체 펀드·ETF로 수요 증가 밸류체인 전체 공략

============================================================

📷 이미지 (35장)

📄

원문

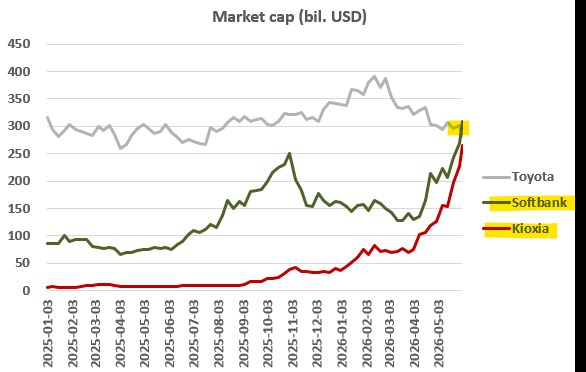

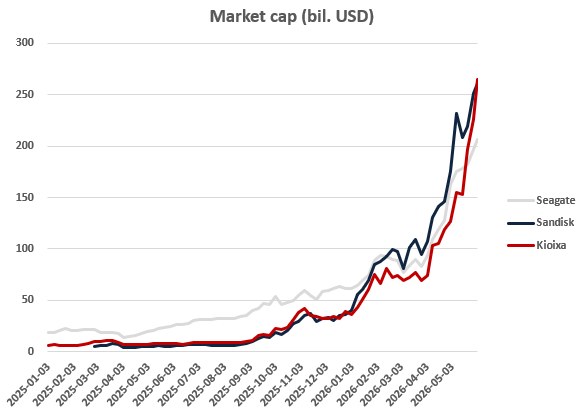

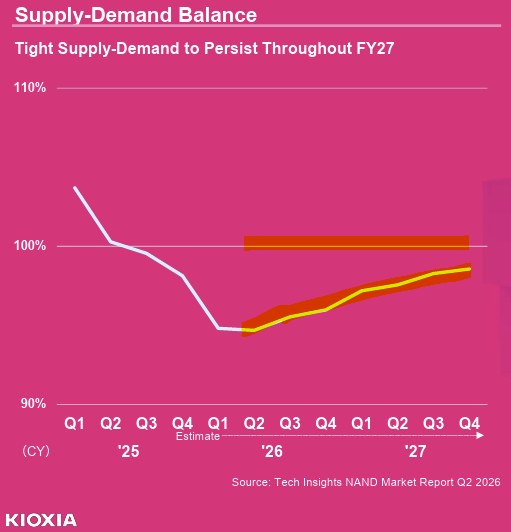

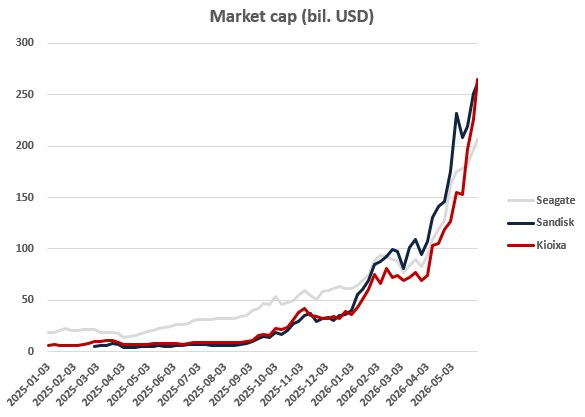

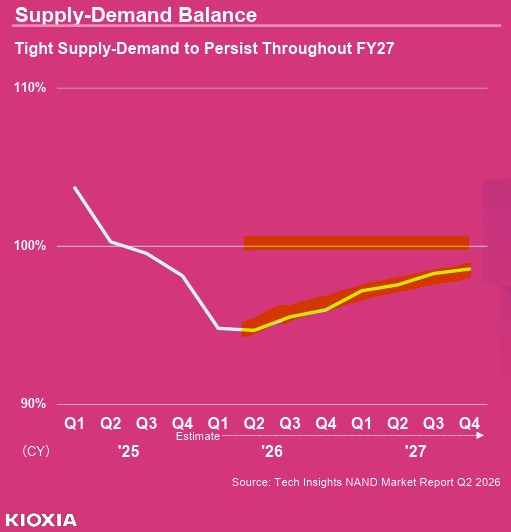

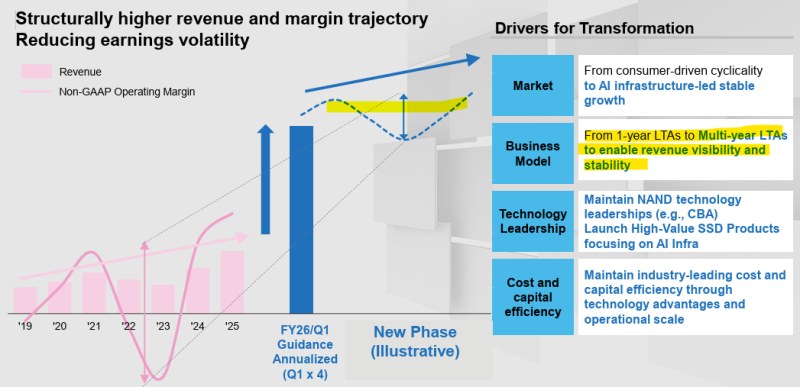

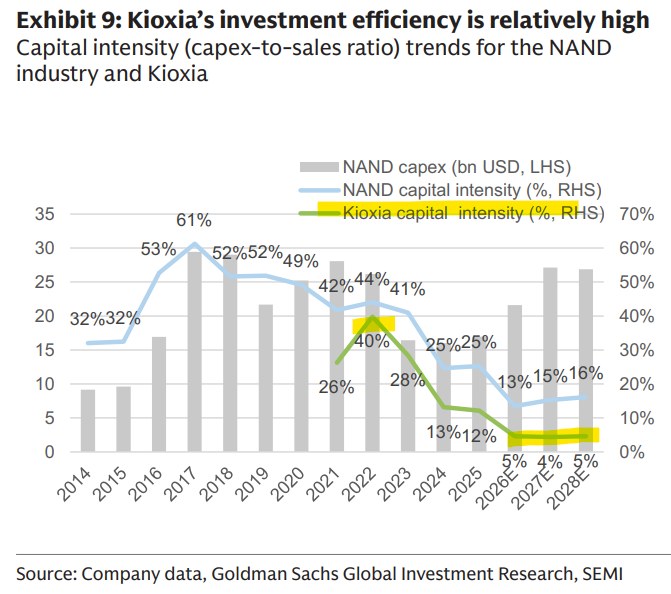

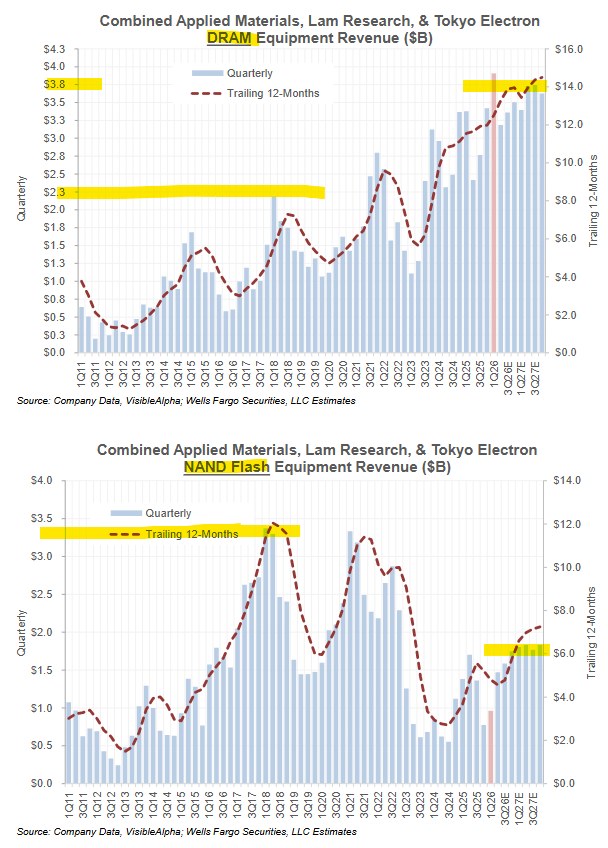

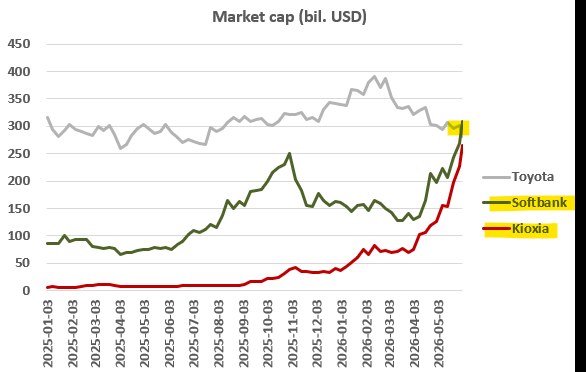

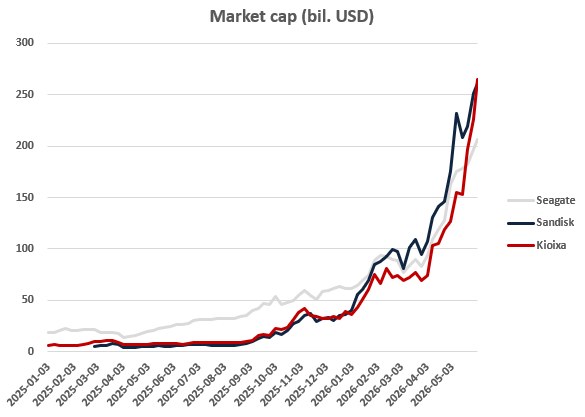

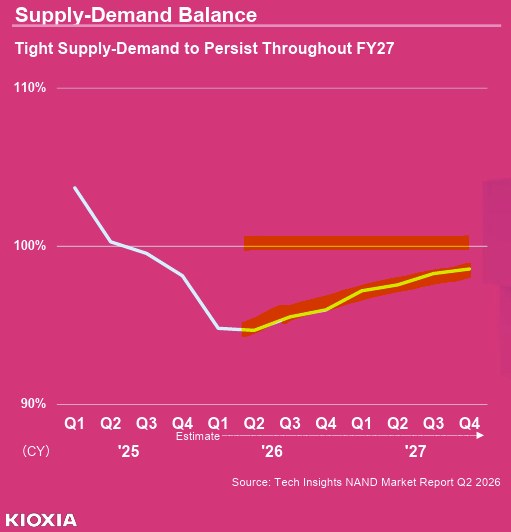

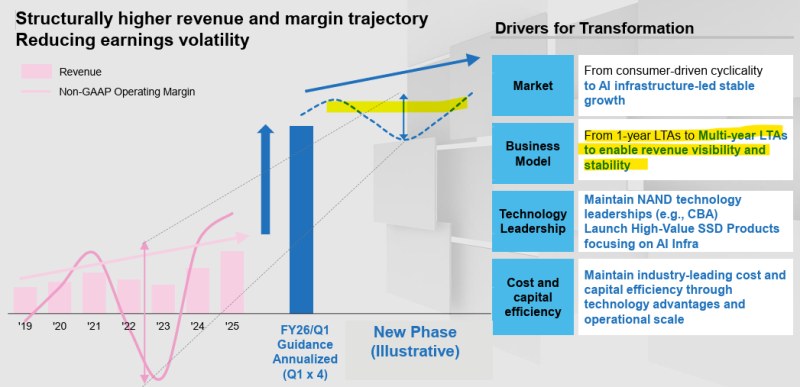

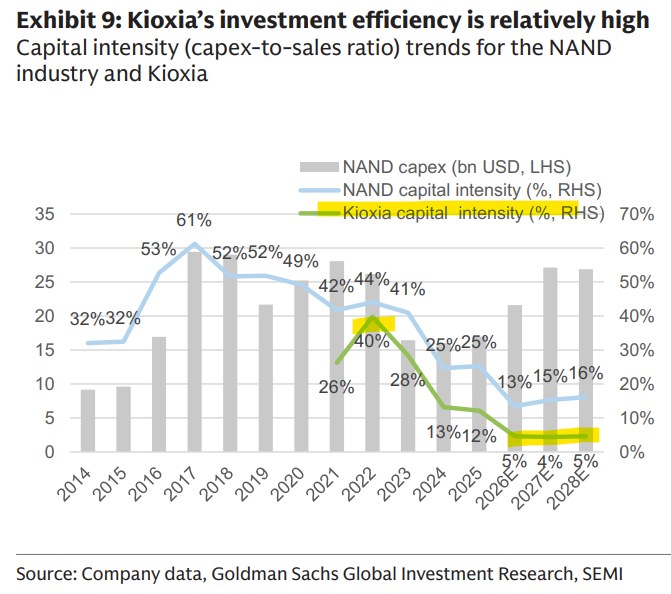

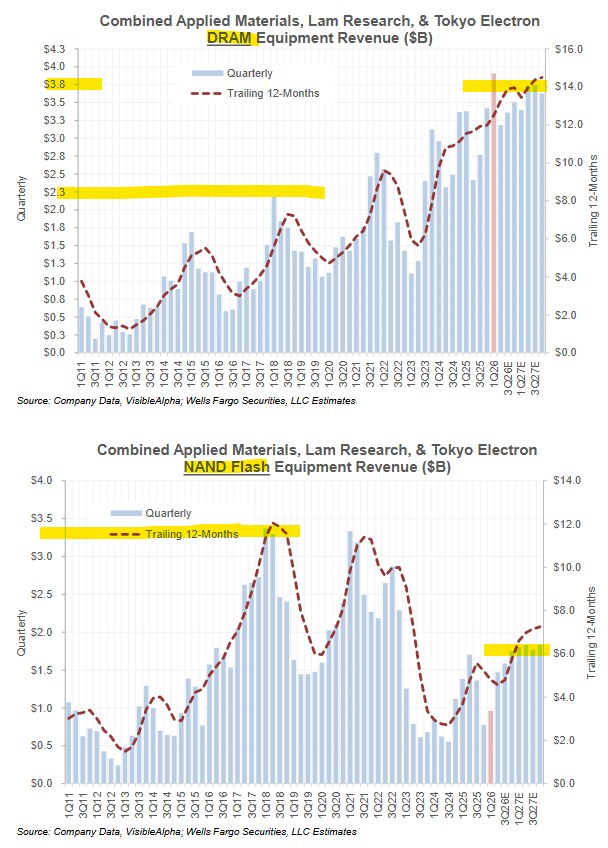

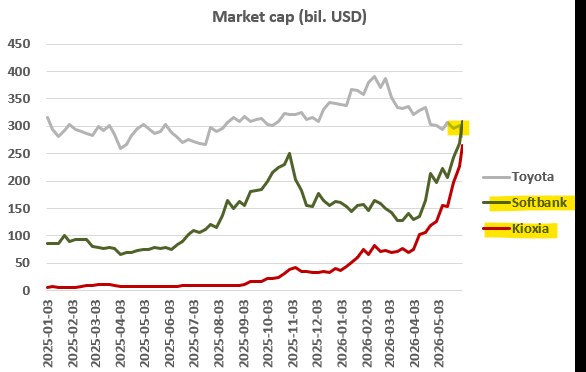

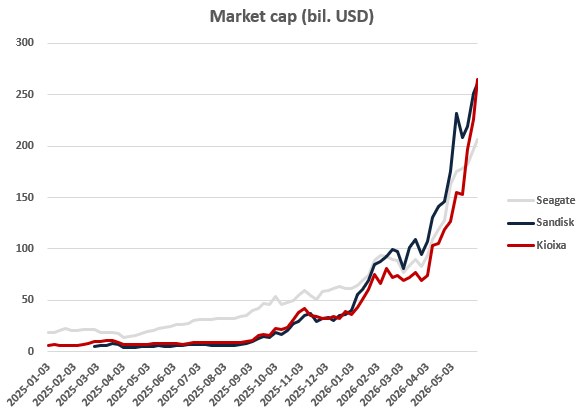

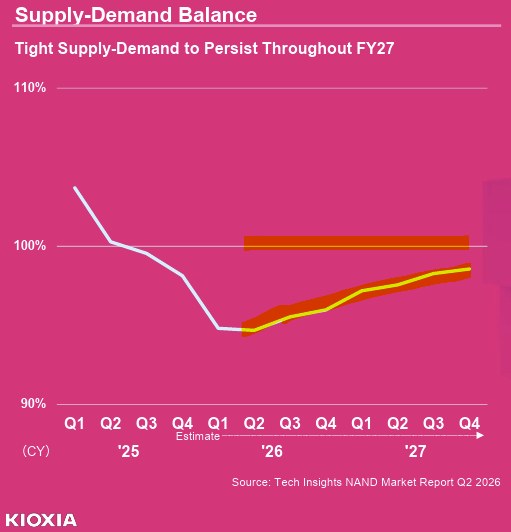

오늘은 1년에 한번씩 있는 키옥시아의 인베스터 데이. IR자료와 컨콜 내용 몇 개 정리. 1. 낸드 수요>공급 - 2027년 말까지. 시장 데이터를 참조하긴 했지만 키옥시아에서도 낸드의 수요>공급 상황이 2027년 말까지도 이어질 것이라고 보고 있음.(100% 언더면 수요>공급 상황) 2. 사이클의 상향 평탄화 보수적인 일본 회사인데도 New Phase에 대해 말하고 있음. 매출액이 과거 사이클 대비 크게 올라간 상황(다음분기 가이던스 X4) 에서 크게 높아진 영업이익률이 상당기간 안정화 될 것이라 말하고 있음. 오른쪽 표에서 중요한 부분이 바로 노란색 표시한 부분 기존 1년짜리 공급 계약에서 다년간의 LTA 계약으로 가고 있다. 3. 규율있는 CAPEX 작년 IR자료에서는 매출액의 20% 언더라는 CAPEX 기준을 제시했으나, 다른 메모리 회사들과 마찬가지로 매출액이 너무 커져서 그런 기준을 없애고 2026~2028년 작년대비 66% 증가된 CAPEX 규모를 말함. 위는 최근의 골드만삭스 자료인데, 가이드 한 규모의 CAPEX가 유지되면 매출액대비 CAPEX 비율은 역사상 가장 낮은 수준인 5%대 근처로 내려감. 3D낸드 본격 전환기에 모두 매출액 대비 50%씩 몇 년간 투자했던 시절은 이제 과거가 되고 이제 낸드 투자의 안정기. 그리고 다음 분기부터 순현금 상태로 들어가게 되면서 배당을 포함한 주주환원 정책을 밝히기 시작. 4. 번외로 반도체장비 3사의 디램,낸드 매출액 추이 위는 웰스파고의 자료인데, 반도체 장비 3사(AMAT, LAM, TEL)의 디램과 낸드 장비 매출 을 2011년 1분기부터 2027년까지 분기별로 그린 것. (위 그래프가 디램, 아래가 낸드) 2020년 전까지만 해도 장비 회사들의 낸드 장비 매출액의 합산이 디램보다 컸었음. 그러나 그 이후 2023년의 엄청난 낸드 불황, 이후 디램 위주의 투자로 집중되면서 디램 투자액은 계속 증가 중이지만, 낸드 투자액은 과거 사이클 대비 1/2 이상 하락한 상황. 다들 낸드 투자할 팹이 없는 상황인데, 중국을 제외하고 유일하게 팹이 여유가 있는 키옥시아가 계속적으로 규율있는 CAPEX 정책을 펼치고 있음. 낸드의 호황이 생각보다 더 오랫동안 안정적일 가능성. (아니면 기대감) 5. 컨콜 내용 중 아무래도 LTA에 관련된 질문이 많았고 관련 대답은 이런 내용. LTA에 대해서는 현재 복수의 고객, 상당히 많은 고객으로부터 다년 계약의 제안 을 받고 있습니다. 중심이 되는 주 고객층은 대형 데이터 센터 계열 및 엔터프라이즈 고객사들 입니다. 현재 바로 그러한 고객사들과 구체적인 논의를 진행하고 있으며, 이미 계약을 체결한 고객사도 존재 합니다. 현재는 대략 50% 정도의 비율을 LTA 커버리지로 두고 있으며 , 시간이 흐름에 따라 그 비율을 높여가며 더욱 견고하게 만들어 가는 방향으로 현재 생각하고 있습니다 샌디스크는 자세한 내용을 밝히며 LTA에 대해 말하고 있었고, 키옥시아는 상대적으로 소극적인 느낌이었으나, 이번에 LTA에 대해 좀 더 자세히 말해줌. 그리고 좀 더 재미있었던 질문은 글로벌 메이저 플레이어들이 디램(DRAM)과 HBM에 집중하고 있는 가운데, 키옥시아는 기타카미에 클린룸 공간이 있고 기술력이 있다는 점에서, 이번에 제시하신 설비 투자액 수준은 조금 더 늘릴 수 있지 않을까, 즉 액셀을 조금 더 밟아도 되지 않을까요? 저희 한 회사가 대규모 투자를 단행함으로써 업계에 미칠 영향 등도 고려하면서, 적절한 범위 내에서 진행하는 것이 현재로서는 이 연간 4,700억 엔이라는 수준입니다. 이것이 현재의 22% CAGR 성장을 뒷받침하기에 충분하며, 다소 공급량을 늘리기 위해 할당(Allocation)을 늘리는 경우도 있을 수 있겠습니다만, 기본적으로는 시장의 성장에 맞춘 형태로 투자해 나간다는 것이 현재 저희가 생각하는 기본 방침입니다 . 무리한 투자를 하지 않겠다. 이 정도 투자액이면 앞서 말했듯이 매출액의 5% 근처.(역사상 가장 낮은 레벨) 6. 그래서 위 내용을 요약하면 1) 낸드 수요>공급 상황은 내년말까지 예상 2) 다년 간의 LTA로 실적 변동성 하락 3) 규율있는 CAPEX로 현금 창출해서 주주환원 1)+2)+3) = 전반적으로 메모리 리레이팅 스토리의 확인. 뉴스로 본 분들도 계시겠지만 부동의 일본 주식시장 시총 1위 도요타가 이제 2위로 내려옴. 소프트뱅크가 일본 주식시장 시총 1위. 그리고 키옥시아도 도요타와 불과 6%의 시총 차이까지 따라온 3위. AI 산업의 발전이 일본 산업계의 지형도 크게 바꾸고 있음. 샌디스크 캐파 대비 저평가 받던 키옥시아의 시총도 어느덧 올라와서 HDD회사 시게이트를 다시 앞질렀고, 샌디스크 시총과 거의 유사해짐. 길어져서 여기서 마무리. 열심히 기록하며 공부 중. 키옥시아 여고 다니세요?