🏭

테마 및 섹터

📝 블로그

이것 또한 지나가리라

2026.04.22 17:30

AI·클라우드[몇 개의 그래프들] HDD VS NAND, Seagate vs Sandisk,Kioxia

원문 네이버 블로그에서 보기

🤖

AI 요약

🔥 핵심 한줄

AI·클라우드 확장으로 데이터센터 저장 수요가 급증하면서 HDD의 안정적 현금흐름과 NAND의 사이클 이익이 뚜렷하게 갈린다

🧠 무슨 일이 벌어지고 있나

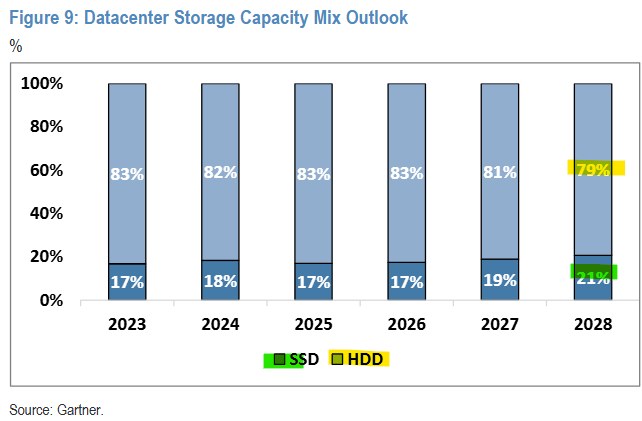

- 데이터센터는 콜드데이터 80%를 HDD, 핫·웜데이터 20%를 SSD(NAND)가 담당

- AI·클라우드 서비스 확장으로 양쪽 용량 모두 빠르게 늘고 있음

⚙️ 그래서 뭐가 필요해지나

- HDD: 정밀 기계 생산 설비 유지·소폭 증설

- NAND: 반도체 팹 추가 투자·고도화 장비 도입

💰 누가 돈 버나

- HDD 과점사: Seagate, Western Digital

- NAND 사이클 수혜: SanDisk(웨스턴디지털), Kioxia, Micron, SK하이닉스

📈 돈 흐름

AI·클라우드 확장 → 데이터센터 저장 용량↑ → HDD·NAND 설비투자↑ → 업체별 매출·이익↑ → 주가·PER 상승

⏳ 지속성

중기 (1~2년)

– 데이터센터 투자는 계획 단위로 집행되므로 AI·클라우드 성장 궤도가 유지되는 한 수요도 꾸준

💡 투자 인사이트

- 안정적 FCF 선호 시 저밸류 HDD(Seagate·WDC) 비중 확대

- 사이클 성장 레버리지 노릴 땐 NAND 업사이클 초기 국면인 SanDisk·Kioxia 등 분할 매수 고려

============================================================

📷 이미지 (7장)

📄

원문

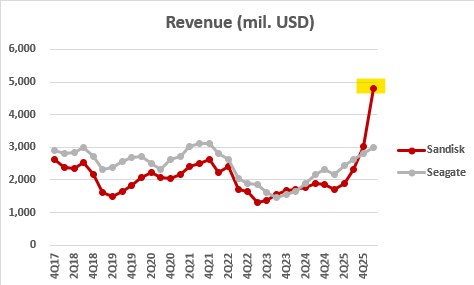

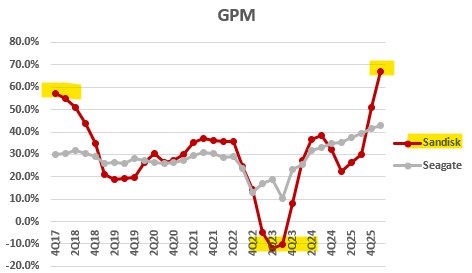

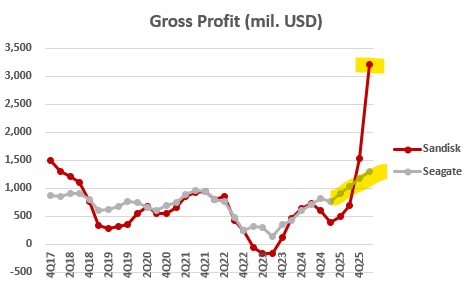

https://blog.naver.com/tosoha1/224239551367 몇 개의 그래프들 - Nand Cycle, Kioxia. https://blog.naver.com/tosoha1/224161099183 https://blog.naver.com/tosoha1/224184956493 예전에 낸드... blog.naver.com 전에 낸드에서 키옥시아와 샌디스크의 밸류에이션 차이를 몇번 다룬적 있음. 개인적으로 또 재미있는 부분은 HDD와 NAND의 밸류에이션 차이. 1. 데이터센터 저장수요의 분할 크게보면 데이터센터 저장에서 콜드데이터는 HDD가 핫,웜데이터는 SSD가 담당. 전체 데이터센터 저장에서 HDD가 80%, NAND로 만든 SSD가 20% 정도 담당. 당연히 데이터센터 수요 늘면 같이 늘어나는 것. 2. Sandisk vs Seagate 실적 비교 신기하게 HDD 1위 시게이트와 NAND 5위 샌디스크의 매출액은 비슷한 규모로 유지되었다가 이번 1분기 가이던스부터 기울기가 극명하게 갈리기 시작. GPM을 보면 확실히 HDD산업의 상대적 안정성을 볼 수 있음. NAND가 더 변동성이 심함. 대신 이번 업사이클에는 좀 이례적인 상승이 낸드에서 발생 중. 그래서 Gross Profit 규모로 비교해보면 이번 1분기부터는 시게이트와 샌디스크가 굉장히 의미있는 규모로 이익 차이가 벌어질 가능성이 높음. 3. 시가총액,PER - Sanisk, Seagate, Kioxia 그러나 시가총액은 샌디스크, 시게이트, 키옥시아 모두 사이좋게 모두 상승 중 . 12m fwd PER로 보면 좀 차이가 있는데 아래는 작년초부터의 12M FWD PER(작년에 샌디스크, 키옥시아 상장) 12M FWD PER의 경우 시게이트는 PER이 20배를 상회 중. 대신 낸드 회사들은 샌디스크는 8~9배, 키옥시아는 4~5배로 컨센 형성 중. Seagate의 2012년부터 장기 PER을 보면 과거 10배에서 형성되다가 이번 AI수요를 맞이해서 20배로 한단계 레벨업 된 것을 알 수 있음. (2023년은 이익이 급감해서 PER이 상승) 왜 HDD만 리레이팅 된 것일까? 4. HDD산업의 특수성? HDD산업의 경우 시게이트,WDC가 점유율 80%로 거의 과점산업이고, 반도체가 아닌 정밀 기계 산업. 그리고 중국이 HDD대신 NAND에 집중투자해서 HDD에는 의미있는 중국 기업이 없음. 위는 시게이트의 Capex/Sales 차트. 매출액의 4% 언더만 투자하는 엄청난 성숙 제조 산업이 되었음. 키옥시아와 Capex/Sales를 비교해보면 확실히 차이가 느껴지긴 함. 일반적으로 반도체 회사들은 매출액의 20~30%를 투자집행. 키옥시아의 경우 매출액의 20% 언더로 투자 중. 결국 FCF측면이나 이익의 지속성에서 NAND 산업 보다 HDD가 높다고 시장이 판단하는 건지. 그런데 결국 AI수요에 의한 상승이면, 그 수요 꺾이면 같이 꺾이게 되는 건 마찬가지일 가능성이 높긴 할텐데. 아니면 현재 NAND 기업들의 이익 상승분이 너무도 강렬해서 시장에 제대로 반영하는데 주저하고 있는 것인가 싶기도 하고. 그냥 이래저래 신기해서 관찰 중. 고수님들의 고견 항상 기다립니다.