🔬

개별주

📝 블로그

이것 또한 지나가리라

2026.05.01 22:45

몇 개의 그래프들 - 빅테크들 1Q26 실적 - 클라우드 수요 가속화, 메모리 수급

원문 네이버 블로그에서 보기

🤖

AI 요약

🔥 핵심 한줄

AI 수요 급증과 메모리 부족이 대형 클라우드 매출·가격을 밀어 올리며 메모리 업체 수익을 키운다

🧠 무슨 일이 벌어지고 있나

1) AWS·GCP·Azure가 분기 매출 30% 안팎 성장, RPO(수주잔고) 급증

2) 메모리 부족으로 기업 고객들이 우선 메모리 받는 대형 클라우드로 빠르게 전환

⚙️ 그래서 뭐가 필요해지나

- 대용량·고속 DRAM·HBM 모듈

- AI 연산용 GPU 및 가속기

- 대규모 서버팜 구축 인프라

💰 누가 돈 버나

- 클라우드 사업자: Amazon (AWS), Google (GCP), Microsoft (Azure)

- 메모리 제조사: 삼성전자, SK하이닉스, Micron

- 서버장비업체: Dell, HPE

- (스마트폰 쪽) Apple: 메모리 확보로 점유율 확대

📈 돈 흐름

기업 AI 수요 → 클라우드 사용료 지불 → 클라우드가 메모리 대량 주문 → 메모리 제조사 매출

⏳ 지속성

중기 – AI 투자 확대와 메모리 공급 병목 현상이 몇 분기 이상 이어질 가능성

💡 투자 인사이트

- 메모리 업종(삼성·SK하이닉스·Micron) 비중 확대

- 클라우드 성장주(AMZN, GOOGL, MSFT) 꾸준히 보유

- 고성능 서버장비 업체(Dell, HPE) 추가 관찰

============================================================

📷 이미지 (28장)

📄

원문

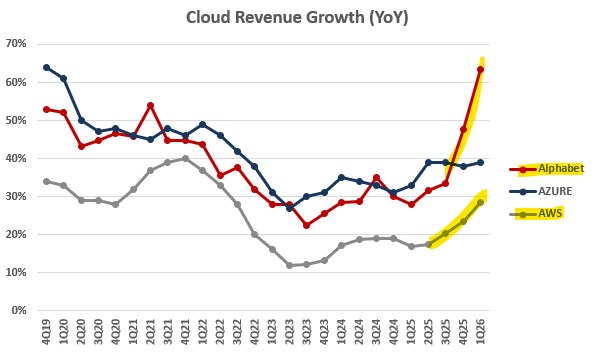

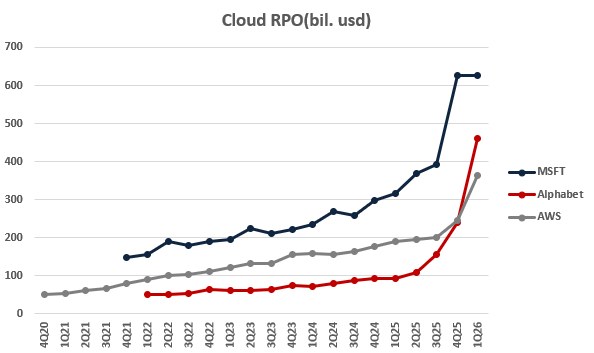

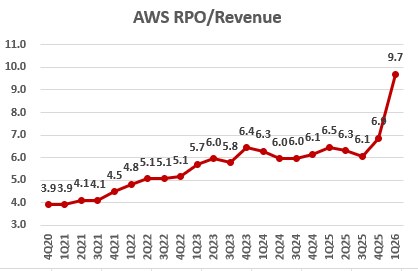

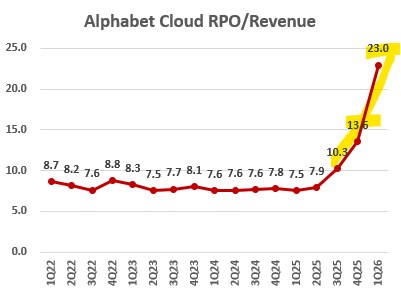

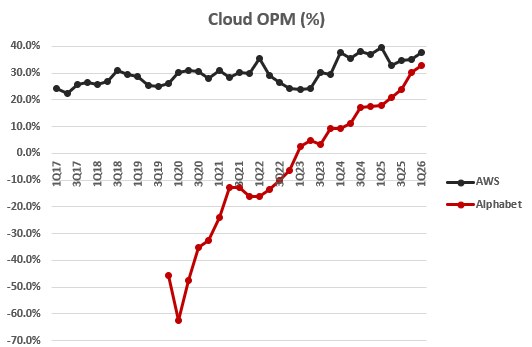

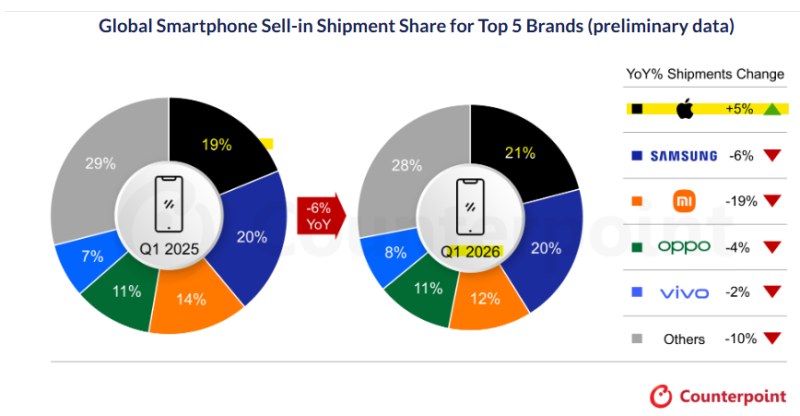

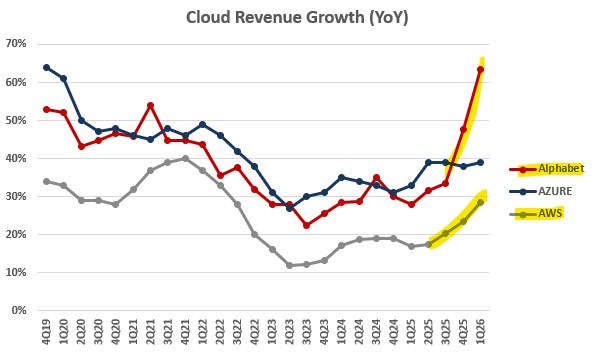

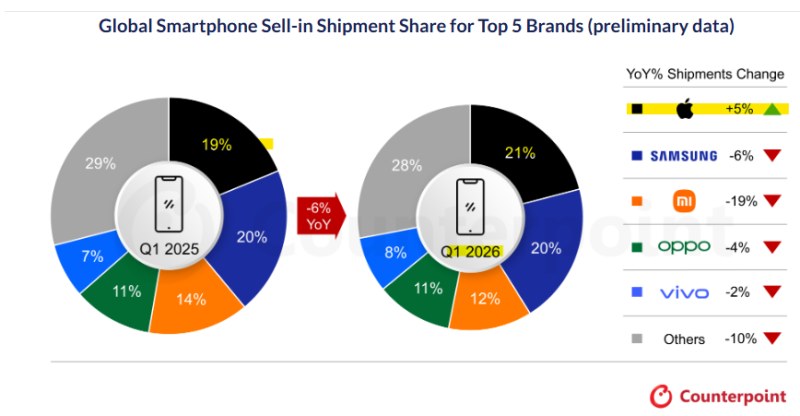

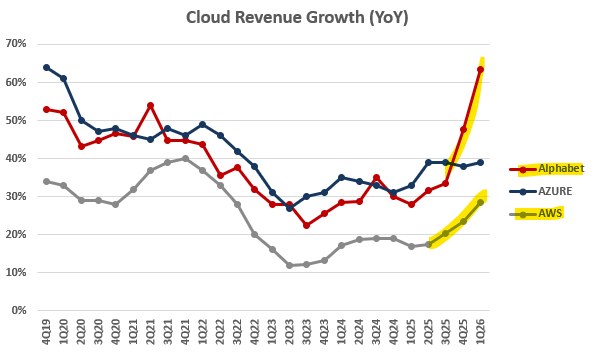

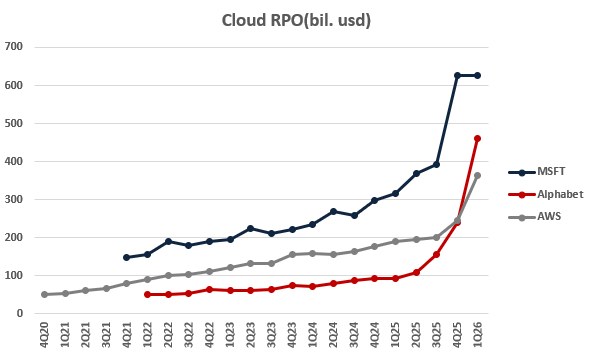

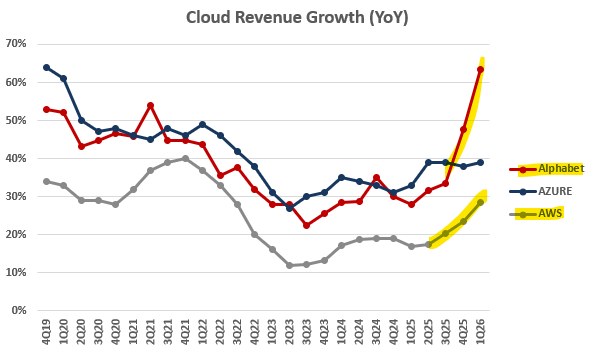

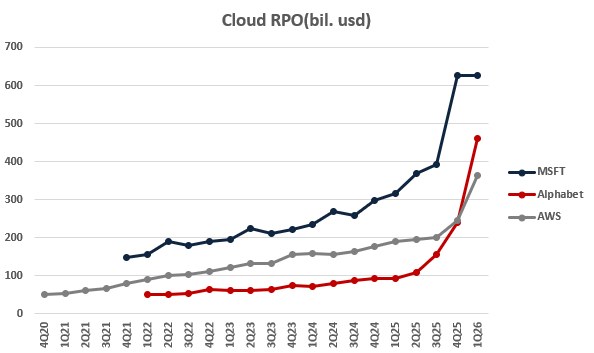

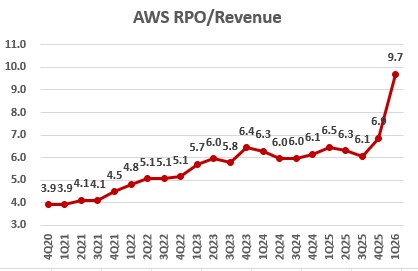

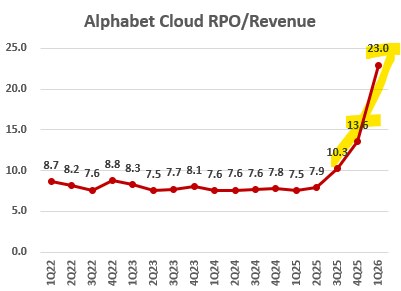

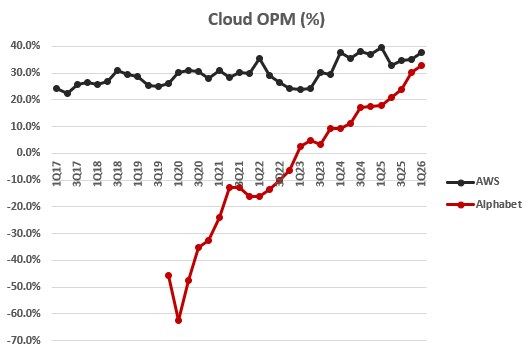

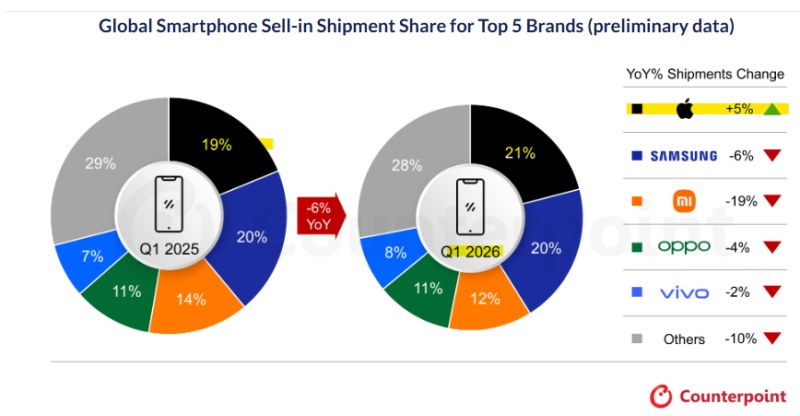

1. 클라우드 성장 가속화 클라우드 회사들 YoY 매출 성장률. 작년 하반기부터 본격적으로 매출 성장률이 가속화 되고 있다. AWS도 분기 37bil 이 넘는 규모에서도 거의 30% 성장 가까이. 분기 20bi. 규모로 따라온 Alphabet은 63%의 성장률. 그런데 이 성장이 앞으로 더 가속화 될 가능성이 높은데 그걸 바로 회사들이 밝힌 클라우드 수주잔고(RPO) 2. 클라우드 수주 잔고 급증. MSFT의 지난분기 수주잔고 급증은 상당부분 OpenAI때문이라서 조금은 불안해 보일 수도 있지만(지난 분기 MSFT는 RPO의 45%가 OpenAI라 언급) 구글과 AWS의 작년말부터 이어지는 수주잔고의 급증은 AI 수요의 강한 확대를 보여주고 있음. 위는 AWS와 구글의 클라우드 수주잔고를 분기 매출로 나눈 값. 알파벳의 경우 분기 매출의 23배가 넘는 양이 수주 잔고로 쌓여 있음을 알 수 있고, 저 수주 잔고의 50%가 향후 24개월내 인식된다고 했으니 향후 클라우드 매출 성장률이 100% 가까이 나올 가능성이 높음. AWS 역시 저 정도 규모에서도 성장률이 다시 재 가속화. AI수요가 더 가속화 되고 있음. 3. 클라우드 수익성. 구글 클라우드의 경우 이제 OPM이 30%를 넘기기 시작. AWS역시 견조한 마진율을 보여주고 있음. 이런 수익성의 사업이면 고객 수요가 있다면 과감하게 투자해야 됨. https://blog.naver.com/tosoha1/224249172448 몇 개의 그래프들 - FCF를 감소시키는 CAPEX가 항상 위험한 것은 아니다.(Feat. Amazon, Walmart) 다들 많이 본 차트. 미국 하이퍼스케일러 들의 CAPEX 추이. 저 CAPEX에 대해 빅테크들의 FCF... blog.naver.com 위의 포스팅 처럼 빅테크들의 투자가 FCF를 줄인다는 이유로만 AI가 버블이다, 기업가치가 우려된다 이런 걱정에 대해 좀 반대의 생각을 쓴 적이 있었는데 현재 주요 클라우드 회사들의 실적을 보다 보면 "현재의 투자는 기업 가치를 향상 시키는 투자" 라는 생각을 좀 더 하게 됨. 크게 걱정할 게 없다는 (개인적인) 생각. 4. 메모리 부족이 만드는 클라우드 지형 변화. 아마존 1Q26 컨콜 중. 메모리 같은 부품의 가격과 공급 상황 변화 에서 흥미로운 점 중 하나는, 이것이 온프레미스 인프라를 보유한 기업들을 클라우드로 이동하게 만드는 또 하나의 동인 이 되고 있다는 점입니다. (메모리) 공급업체들은 상당 부분 가장 큰 고객들을 우선시하고 있으며, 클라우드 제공업체들이 바로 그런 고객입니다 . 그래서 우리는 수개월 동안 대화를 이어오던 여러 기업들이 클라우드로 전환하기 위한 트랜스포메이션 계획을 훨씬 빠르게 진전시키는 것을 보고 있습니다 우리가 다른 곳보다 훨씬 더 많은 (메모리) 공급을 확보하고 있기 때문입니다. 메모리가 매우 부족한데, 메모리 공급 회사들이 LTA를 체결하거나 물량이 크고 수익성이 좋은 대형 클라우드 회사들 위주로 메모리를 공급하다 보니, 이렇게 메모리 수급이 가능한 대형 클라우드 회사들로 고객들 수요가 더 몰린다는 것. 밀가루가 부족해서, 밀가루를 구할 수 있는 대형 빵집에서만 빵이 생산가능해서 고객들이 대형 빵집으로 더 몰린다는 것. https://blog.naver.com/tosoha1/224225203122 몇 개의 그래프들 - 중국 클라우드 가격 인상(Feat.메모리 부족) 1. 중국 주요 클라우드 회사들의 가격 인상. 최근에 주요 중국 클라우드 회사들(알리바바, 텐센트, 바이두)... blog.naver.com 전에 중국 클라우드 회사들의 가격 인상을 정리하면서 3번의 텐센트 컨콜 내용 중에 아마존의 내용과 거의 100% 유사한 코멘트가 있었음. 기업들의 AI 수요를 대응하기 위해서는 메모리 수급이 매우 중요하고, 이렇게 메모리 수급이 가능한 대형 클라우드만 성장이 가능. 이런 상황이니 메모리 가격 상승에도 대형 클라우드 회사들이 물량 확보에 더 매달리고 있는 것으로 보임. 그리고 이렇게 메모리를 수급해서 고객 수요를 잡은 회사들은 클라우드 가격도 인상이 가능. (현재 중국 클라우드 가격 인상 case처럼) 5. 애플의 점유율 상승과 메모리 가격 코멘트 https://counterpointresearch.com/en/insights/global-smartphone-shipments-q1-2026 메모리 가격은 스마트폰의 지형도 바꾸고 있는데, 상대적으로 메모리 가격 상승에 영향이 덜한 애플의 점유율이 확대 시작. 이번 1분기에 유일하게 애플만 출하량이 YoY 증가해서 점유율 상승. 이런 애플의 이번 실적 코멘트에 메모리 가격에 대한 내용이 있는데. 3월 분기에는 메모리 원가 상승을 보았으며, 이는 저희가 보유하고 있던 재고(carry inventory)로부터의 효익에 의해 부분적으로 상쇄되었습니다. 6월 분기, 저희는 메모리 원가가 상당히 더 높아질 것(significantly higher memory costs)으로 예상하고 있습니다 . 이 또한 보유 재고로부터의 효익에 의해 일부 상쇄됩니다. 그리고 6월 이후에 대해서는 저희가 색깔(color)을 제시하지는 않습니다만, 말씀드릴 수 있는 것은 6월 분기 이후로 가면 메모리 원가가 저희 사업에 미치는 영향이 점점 더 커질 것(an increasing impact)이라고 보고 있다는 점입니다. 애플이 모바일 관련 메모리 가격 상승을 모두 수용하면서도 상당히 공격적으로 메모리를 수급하고 있다는 말을 듣긴 했는데 이번 기회에 점유율 상승을 목표로 하고 있는 듯. 그래서 이렇게 수용한 메모리 가격의 인상분이 2분기부터 본격적으로 애플에도 반영되기 시작( 메모리 회사 입장에서는 아마 1~2분기 내에 애플향 메모리 가격 인상이 반영되기 시작 ) 아... 잡다하게 또 길어졌는데 대충 요약 하면 1. AI수요 정말 좋아서 클라우드 회사들 돈 잘 벌고 있어 투자 문제 없다. 2. 그래서 클라우드 회사들은 메모리 가격 상승에도 메모리 수급에 더 열심. 3. 애플 역시 메모리 수급에 집중하며 점유율 확대 전략을 펼치는 듯. 요즘 악뮤의 신곡을 하루에 10번씩 경건하게 듣고 있는데, 불경하게 개사를...