🏭

테마 및 섹터

📝 블로그

naver

2026.05.03 11:47

우주·항공·우주산업(스압) 지금 돈이 나오는 우주 기업 vs 언제 나올지 모르는 우주 기업

원문 네이버 블로그에서 보기

🤖

AI 요약

🔥 핵심 한줄

저렴해진 발사 비용이 위성 대량 배치를 가능케 해 지금은 구독형 우주 서비스가 돈을 벌고, 내년엔 D2D 통신·달 물류로, 장기적으론 우주 호텔·채굴까지 투자 기회를 확장시킨다.

🧠 무슨 일이 벌어지고 있나

- 15년 만에 로켓 발사 단가가 95% 하락해(kg당 5만→2,700달러) 위성 수가 2020년 3,400기→2025년 11,500기 이상으로 급증

- 위성이 한 번 궤도에 올라가면 인터넷·데이터 구독 매출이 반복 발생

⚙️ 그래서 뭐가 필요해지나

- 더 싸고 재사용 가능한 발사체

- 소형 위성 대량 생산 라인

- 지상 통신망·데이터 처리 인프라

💰 누가 돈 버나

- 위성 인터넷 : Starlink(Private), Iridium(IRDM), Viasat(VSAT)

- 국방 위성 계약 : Lockheed Martin(LMT), Rocket Lab(RKLB), L3Harris(LHX), Northrop Grumman(NOC)

- 지구 관측 : Planet Labs(PL), Spire Global(SPIR)

- 곧 수익화 : AST SpaceMobile(ASTS), Intuitive Machines(LUNR)

📈 돈 흐름

로켓 발사 → 소형 위성 궤도 배치 → 구독형 서비스(인터넷·관측·방산) → 통신사·기업·정부 지불

⏳ 지속성

중기 – 발사 비용 절감 효과가 당장 위성 발사·구독 매출로 이어지며, 내년 말까지 D2D·달 물류 매출 개시 예정

💡 투자 인사이트

1) 로켓·위성 제조주(RKLB, LHX)로 초기 인프라 수혜

2) 구독형 서비스 플랫폼(IRDM, VSAT, PL, SPIR)으로 안정 수익 확보

3) 2027~28년 수익 전환 기대되는 ASTS, LUNR 같은 ‘곧 돈 버는’ 스페이스 벤처 선별 투자

============================================================

📷 이미지 (16장)

📄

원문

안녕하세요, 카레라입니다.

사진 출처: 구글

즐거운 연휴입니다. 꿈과 희망이 넘치는 5월은 우주 산업 이야기를 하기 참 좋은 시기입니다.

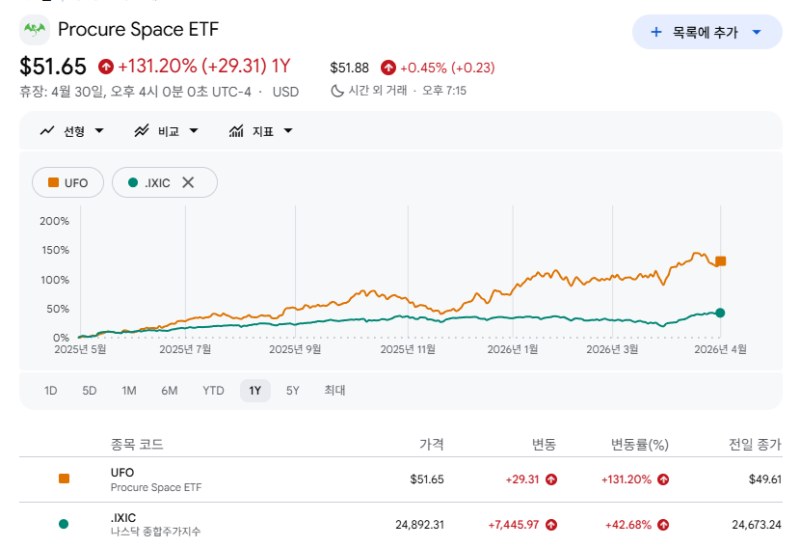

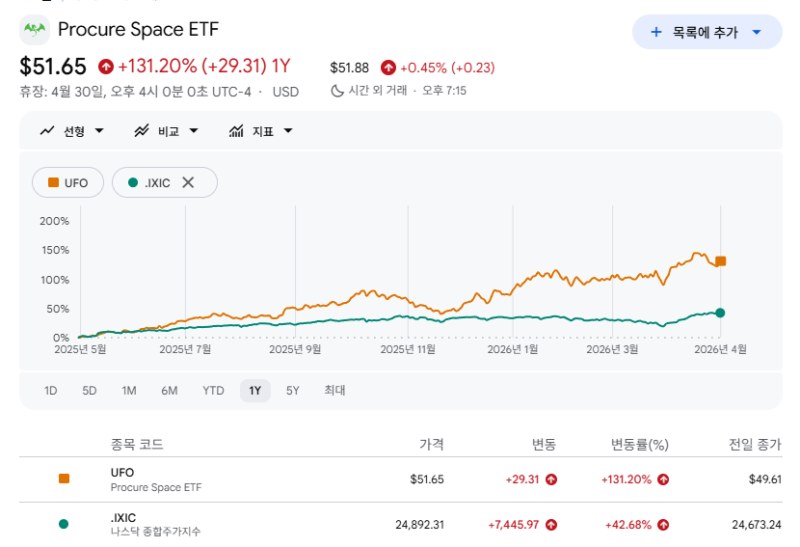

지난 1년간 Procure Space ETF(UFO) 등의 티커로 대표되는 우주 산업은 확실히 미국 증시 전체를 아웃퍼폼하며 엄청난 퍼포먼스를 보여 왔습니다.

사진 출처: Amazon News

스페이스 X의 IPO 준비부터 시작해서 아마존은 위성 통신 회사 Globalstar를 16조 원에 인수했고 미국 국방부는 저궤도 미사일 추적 위성 네트워크 구축에만 올해 수십억 달러 가까운 돈을 쏟아부은 상태입니다.

그 동안에는 공상과학에 불과하던 우주 얘기가 갑자기 돈 얘기로 바뀌고 있다는 뜻이죠.

우주에 투자하고 있거나 앞으로 투자할 생각이 있다면 꼭 읽어보셔야 하는 콘텐츠입니다. 우주 산업이라는 말 안에 전혀 다른 세 가지 현실이 섞여 있기 때문입니다.

첫 번째는 지금 이 순간에도 매달 구독료가 들어오는 사업입니다.

역대 최대 IPO 스페이스 X, 근데 이 회사 도대체 얼마짜리일까?

안녕하세요, 카레라입니다. 드디어 올 게 왔습니다. 스페이스 X의 IPO, 그것도 역사상 최대 규모라는 타이틀을 가지고 왔습니다. 가히 미국주식 버젼의 올림픽파크포레온 분양만큼이나 핫한 뉴스입니다. 일론 머스크의 스페이스 X가 미국 증권거래위원회(SEC)에 기업공개,

contents.premium.naver.com

스페이스 X 상장은 테슬라에 호재일까, 악재일까?

안녕하세요, 카레라입니다. 위 링크의 콘텐츠와 연결됩니다. 많은 분들이 이 콘텐츠를 보고 질문을 주셨습니다. 이 이야기를 빠뜨릴 수 없죠. 둘 다 CEO가 일론 머스크니까요. 그래서 오늘은 스페이스 X의 상장이 테슬라에 주는 영향을 알려드리려고 합니다. 우선 테슬라와

contents.premium.naver.com

위 링크의 최근 콘텐츠들에서도 말씀드렸지만 스타링크는 전 세계 1,000만 명의 가입자에게 매달 인터넷 요금을 받고 있습니다. 위성이 한 번 궤도에 올라가면 사용자가 늘어도 추가 비용이 거의 없죠.

넷플릭스가 가입자 한 명 더 늘어도 서버 비용이 조금 더 드는 것처럼요. 이미 수익이 나고 있는 구조입니다.

두 번째는 기술은 이미 증명됐지만 아직 수익이 본격화되지 않은 사업입니다. AST SpaceMobile(ASTS)는 회사는 별도 위성 단말기 없이, 우리가 지금 쓰는 일반 스마트폰에 우주에서 직접 4G나 5G 신호를 쏴주는 기술을 실제로 구현했습니다. 지난해 실험에서 작동한다는 건 확인됐구요.

하지만 이 서비스로 돈을 벌려면 위성이 수십 개 더 올라가야 합니다. 지금은 아직 준비 중입니다. 이건 뒤에 더 자세히 설명할게요.

사진 출처: architectural digest

세 번째는 10년 뒤를 보고 지금 돈을 쓰고 있는 사업입니다. 우주 호텔, 달 광물 채굴, 궤도 위에 띄운 데이터센터 같은 것들 말입니다.

이 사업들이 틀렸다는 게 아닙니다. 다만 지금 당장 수익이 나지 않는다는 건 팩트이고 그 시간 동안 회사는 계속 돈을 쓰고 있습니다.

이 세 가지를 구분하지 않으면 우주 산업 전체가 그냥 유망하다는 말로 뭉개집니다. 유망하다는 말은 아무런 판단을 하지 않겠다는 말과 같습니다.

지금 당장 돈이 나오는 곳, 곧 나올 곳, 그리고 나올 때까지 버텨야 하는 곳을 따로 보는 것, 그게 이 콘텐츠를 쓰는 이유입니다.

우주 산업에서 가장 중요한 돈 얘기는 뭘까?

핵심은 발사 비용입니다.

2010년에 물건 1킬로그램을 우주 저궤도(지표면에서 약 500~2,000km 높이)에 올리는 데 드는 비용은 약 5만 달러

지금은 스페이스 X Falcon 9 기준으로 약 2,700달러로 15년 만에 95% 넘게 떨어짐

위성을 올리는 비용이 이 정도로 떨어지면 예전에는 국가 기관이나 대형 통신사만 할 수 있었던 일을 일반 기업도 할 수 있게 됩니다.

비유하자면 이렇습니다. 화물트럭 한 대를 빌리는 데 5억 원이 들 때는 대형 물류 회사만 트럭을 굴릴 수 있습니다. 그런데 그 가격이 2,700만 원으로 내려가면 중소기업도 직접 물건을 실어 나르기 시작합니다.

우주에서 정확히 이 일이 일어나고 있는 거구요.

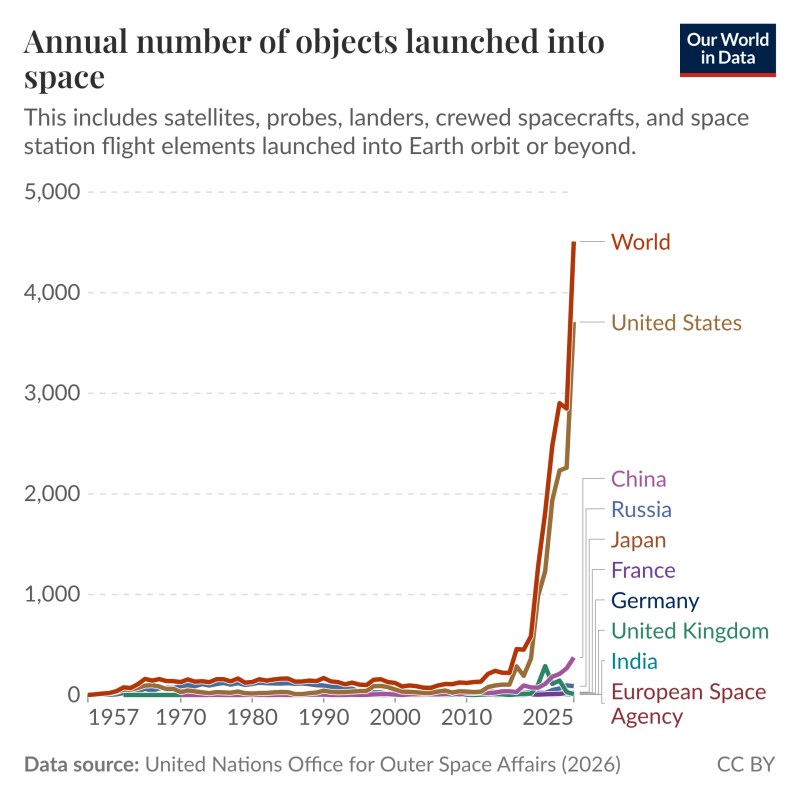

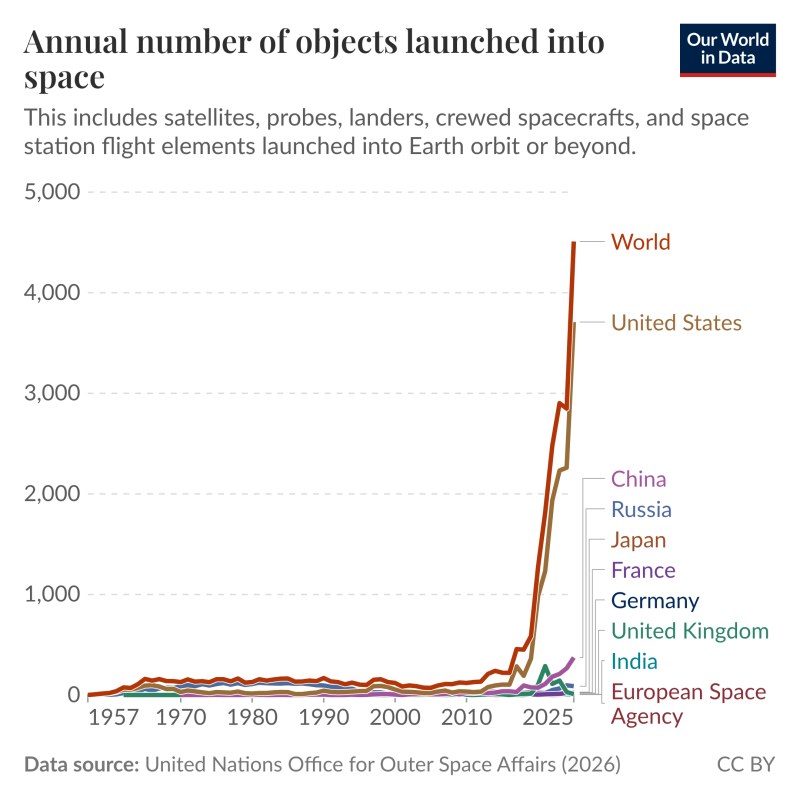

사진 출처: our world in data

가장 먼저, 2020년에 지구 궤도를 돌고 있던 위성은 약 3,400기였습니다. 2025년 말 기준으로는 11,500기가 넘으니 5년 만에 세 배 이상 늘었습니다.

예전 위성은 냉장고만 한 크기에 수천만 달러짜리였지만 지금은 구두 상자 크기의 위성을 수백만 달러에 만들어 올립니다.

위성이 많아지면 할 수 있는 일이 늘어나고 할 수 있는 일이 늘어나면 그걸 사려는 사람이 생기겠죠?

사진 출처: dewesoft

그리고 정부 돈의 성격이 바뀌었습니다. 미국 정부는 원래 NASA처럼 직접 우주선을 만들었습니다. 지금은 민간 기업한테 서비스를 사는 방식으로 바뀌었습니다.

멀리 갈 것도 없이 미국 우주개발청(SDA)이 미사일 추적 위성 72기를 만들라고 로켓랩(RKLB), 록히드 마틴(LMT), L3Harris(LHX)에 총 5조 원짜리 계약을 발주한 게 2025년 12월 일입니다.

지금 당장 돈이 나오는 우주 산업은 어디일까?

세 곳입니다. 위성 인터넷, 국방 위성 계약, 지구 관측 데이터입니다. 핵심만 빠르게 보겠습니다.

(1) 위성 인터넷

사진 출처: 구글

위성만 일단 무한히 쏘아올리면 사용자가 늘어도 위성은 이미 궤도에 있고 신호만 더 쏘면 됨

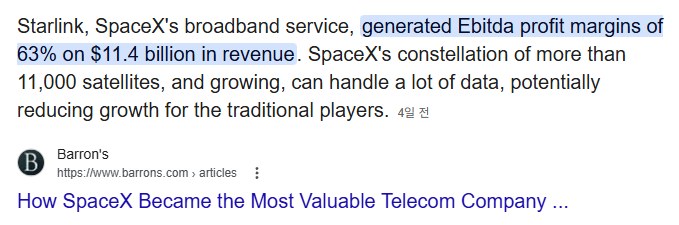

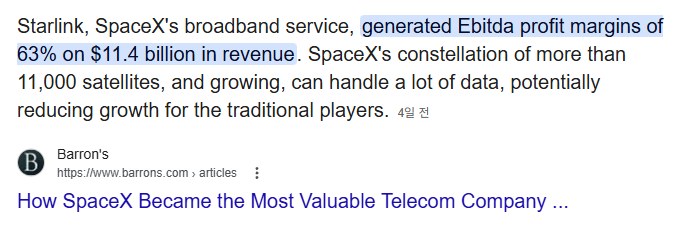

2025년 스타링크 EBITDA 마진은 63%였고 2026년 예상 FCF(영업에서 실제로 남는 현금)는 약 49억 달러로 추산됨. 이미 현금이 나오는 사업

상장사 중에서는 Iridium(IRDM)이 이 구간에 해당합니다. 위성 IoT 그러니까 선박, 항공기, 오지 장비에 위성 통신을 제공하는 사업으로 수년째 안정적인 수익을 내고 있습니다.

Viasat(VSAT)도 항공기 기내 와이파이와 해상 위성 통신으로 실제 매출이 발생하고 있습니다. 단, 스페이스 X가 상장되면 IRDM이건 VSAT이건 유동성이 한 번에 싹 빨려나갈 각오는 해야 합니다.

그런데 아주 중요한 질문. IRDM, VSAT과 스페이스 X가 하는 위성 사업이 완벽히 겹칠까요?

스페이스 X가 상장도 하고 더 커지면 결국 IRDM, VSAT은 잡아먹히는 걸까요?

결론부터 말하면 완전히 겹치진 않습니다. 하지만 겹치는 영역이 계속 넓어지고 있고 IRDM, VSAT가 상대적으로 불리합니다.

사진 출처: IAS Gyan

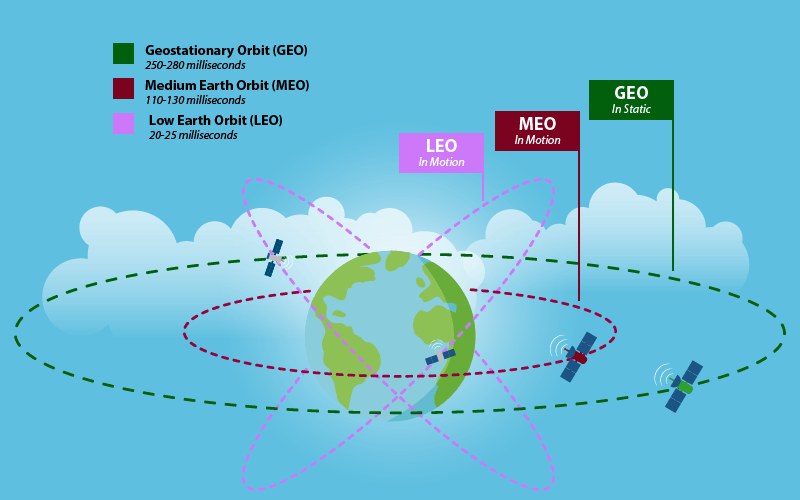

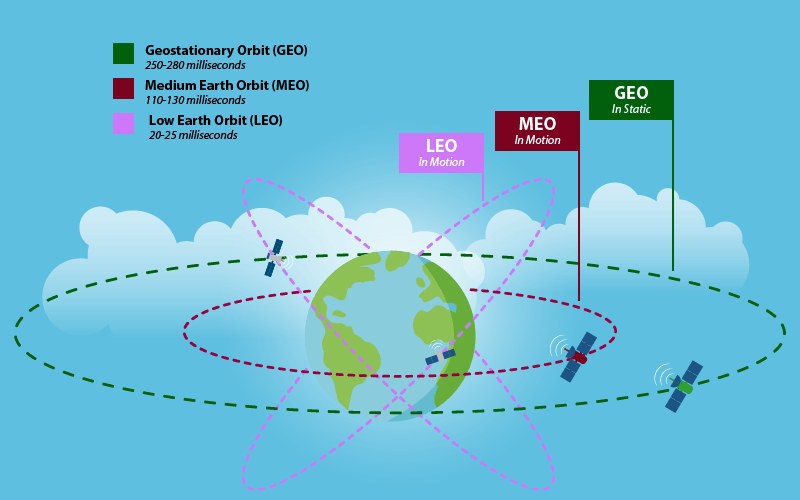

스타링크는 LEO(저궤도) 위성 7,600개 이상을 깔아서 전 세계에 고속 인터넷을 제공하고 VSAT은 정지궤도(GEO) 위성 기반입니다.

IRDM은 LEO 기반인데, 특수 임무(전쟁, 재난 등) 통신에 특화되어 있습니다.

근데 솔직히 말하면 VSAT이든 IRDM이든 규모의 경제에서 엄청난 차이가 있어서 일반 인터넷 시장에서는 스타링크에 밀리고 있습니다.

사진 출처: 구글

GEO 사업자들은 스타링크가 해양, 소비자 시장을 강타하는 걸 보면서도 항공만큼은 LEO가 못 파고들 거라고 안심했는데 결국 항공 쪽에도 스타링크가 진출했습니다(...). VSAT이 좀 더 절박한 상황입니다.

(2) 국방 위성 계약

사진 출처: space news

미국은 지금 저궤도에 미사일 추적 위성 수백 기를 깔고 있습니다.

그 이유를 설명해드리자면요, 기존에는 정지궤도(지표면에서 약 36,000km)에 위성 몇 기를 올려서 미사일을 감시했는데 이 방식은 위성 한 기가 너무 중요해지다 보니 적이 그 위성만 파괴하면 감시 체계 전체가 무너지는 문제가 있었거든요.

사진 출처: 위키백과

아예 이런 용도로 위성을 하나하나 박살내는 대위성 요격 미사일(ASAT)이라는 것이 40년 전부터 개발되어 있었죠. 위성이라는 게 생각보다 미사일에 취약합니다.

그래서 미국 우주개발청(SDA)은 낮은 궤도에 수백 기의 위성을 촘촘히 깔아서 한두 기가 파괴돼도 전체 시스템이 작동하는 구조로 바꾸고 있습니다.

이걸 PWSA(Proliferated Warfighter Space Architecture)라고 부릅니다.

사진 출처: payloadspace

2025년 12월 SDA는 이 프로젝트의 세 번째 배치(Tranche 3)를 위해 록히드 마틴(LMT)에 11억 달러, 로켓랩(RKLB)에 8억 달러, L3Harris(LHX)에 8억4,300만 달러, 노스롭 그루먼(NOC)에 7억6,400만 달러짜리 계약을 각각 발주했습니다.

미국 우주군 예산이 2026 회계연도에만 300억 달러를 넘었는데 이 돈은 지금 이 순간에도 민간 기업의 매출로 전환되고 있습니다.

(3) 지구 관측 데이터

위성으로 지구를 매일 촬영해서 그 데이터를 팝니다. Planet Labs(PL)가 대표적이죠. 전 세계에서 가장 많은 지구 관측 위성을 운용하고 있고 매일 지구 전체를 한 번씩 찍습니다.

이 데이터를 농업 회사, 보험사, 정부기관, 군이 사들이는데 농업 회사는 위성 사진으로 어느 밭에 병충해가 생겼는지 파악하고 보험사는 태풍 피해 규모를 현장에 가지 않고 위성으로 먼저 확인할 수 있습니다.

PL의 2026 회계연도 매출은 3억770만 달러로 전년 대비 26% 성장

전체 매출의 98%가 구독형 반복 계약으로 한번 계약한 고객이 매년 갱신하는 구조

Spire Global(SPIR)도 기상 데이터와 해상 선박 추적 데이터를 위성으로 수집해 파는 회사로 실제 매출이 발생하고 있음

(1) 위성 인터넷과 (3) 지구 관측 데이터에서 바로 알 수 있겠지만 지금 당장 돈이 나오는 우주 산업의 공통점은 위성이 한 번 올라가면 데이터나 신호를 반복해서 팔 수 있는 구독형 구조라는 점입니다.

위성 제조나 발사는 일회성 비용이지만 그 이후 매출은 계속 쌓이니까요. 이 구조가 만들어진 것 자체가 우주 산업이 공상과학에서 진짜 사업으로 발전했다는 증거입니다.

이제 우주 관련 기업과 티커들을 "곧 돈이 나올 산업" 그리고 "돈이 나올 때까지 버텨야 하는 산업" 으로 분류하겠습니다.

이 분류가 너무너무 중요합니다. 돈이 나올 때까지 버틴다는 건 결국 기존 주주들이 들고 있는 주식 가치를 깎아서 버틴다는 걸 의미하니까요.

사진 출처: ITS

이 질문을 해 봅시다. 곧 돈이 나올 산업은 무엇이고, "곧" 이 언제인가?

D2D 위성통신과 달 물류입니다. D2D 위성통신은 AST SpaceMobile(ASTS)가 잘 하는 역할인데, Direct-to-Device의 줄임말입니다. 별도 위성 안테나 없이 지금 쓰는 스마트폰에 우주에서 직접 4G, 5G 신호를 쏴주는 기술입니다.

거추장스러운 스타링크 단말기 없이도 그냥 스마트폰이 위성 신호를 잡을 수 있다는 것이니 엄청난 메리트가 있습니다.

문제는 얘네들이 쏘아올린 위성이 아직 충분하지 않다는 데 있음

전 세계를 커버하려면 최소 수십 기의 위성이 동시에 궤도를 돌아야 하는데 아직 부족함

2026년 말까지 45~60기를 올리는 게 목표. FCC(미국 연방통신위원회) 승인은 이미 받았고 AT&T, Verizon, Vodafone 같은 통신사들과 파트너십도 맺긴 했음

수익화 시점은 2027~2028년이 현실적입니다. 4월에 위성 한 기가 잘못된 궤도에 올라가는 사고가 있었는데 큰 파장은 없었고, 현금은 39억 달러를 확보해 놨습니다.

사진 출처: 구글

Intuitive Machines(LUNR)는 달에 짐을 배달하는 사업입니다. NASA가 달에 사람을 다시 보내는 Artemis 프로그램으로 짐 배달 수요가 증명되었고, 그 배달을 민간 기업에게 맡기는 게 CLPS(Commercial Lunar Payload Services) 프로그램입니다.

여기서 LUNR이 핵심 수행사입니다. 이미 두 번 달 착륙에 성공했고 2025년 말 기준 수주잔고는 인수한 Lanteris와 합산해 약 9억4,300만 달러입니다. 2026년 매출 목표는 9~10억 달러로 나오네요.

두 사업의 공통점은 기술 검증이 끝났고 고객도 있다는 겁니다.

자... 이제 냉정한 이야기를 할 때가 되었습니다. 돈이 나올 때까지 버텨야 하는 산업은 어디이고, 버티는 비용은 얼마일까요?

사진 출처: British GQ

Virgin Galactic(SPCE)의 경우 2026년 4분기에 첫 상업 비행을 목표로 Delta Class 우주선을 제작 중입니다. 좌석 가격은 75만 달러인데 2025년 매출은 200만 달러, 같은 해 FCF는 -4억3,800만 달러였습니다.

현금 3억3,800만 달러가 남아 있는데 분기당 약 9,000만~9,500만 달러씩 소진되고 있습니다. 비행이 예정대로 시작되면 현금 유입이 생기지만 조금이라도 일정이 밀리면 추가 증자가 불가피합니다.

사진 출처: redwire

우주 인프라를 보면 Redwire(RDW)의 경우, 우주 정거장에서 3D 프린팅으로 부품을 만들고 태양광 패널을 공급하는 사업입니다.

지구에서 만들어 올리는 것보다 우주에서 직접 만드는 게 싼 시점이 오면 폭발적으로 성장할 수 있다...라는 논리인데, 2025년 매출은 3억3,540만 달러로 성장세는 있지만 FCF가 -2억60만 달러입니다.

유동성은 1억3,020만 달러로 매우매우 빠듯합니다. 우주 산업에서 1억 달러는 그냥 푼돈입니다.

사진 출처: aviation week

상업 우주 정거장이라는 희귀한 개념을 들어보셨나요? ISS(국제우주정거장)가 2030년 퇴역하면 그 자리를 민간 정거장이 채웁니다.

Voyager Technologies Inc(VOYG)는 Starlab이라는 상업 정거장을 짓고 있습니다. NASA 마일스톤 계약으로 돈이 들어오고 있고 무부채에 현금 4억1,330만 달러를 보유 중입니다. 얘네가 재무적으로는 가장(?) 낫습니다.

그런데 이건... 결국 유상증자의 산물입니다. 이걸로 정거장이 실제로 운영되는 시점 2030년대, 그때까지 버텨야 합니다.

우주 산업에 속한 실제로 당분간 버틸 수 있는 곳과 없는 곳은 어떻게 구분할까요? 세 가지를 봅니다. 현금이 얼마나 있는지, 얼마나 빠르게 소진되는지, 그리고 빌린 돈의 만기와 금리가 어떻게 생겼는지를 봅니다.

먼저 가장 잘 버틸 만한 곳들로는 ASTS, VOYG, LUNR이 있습니다.

사진 출처: business wire

ASTS는 현금과 유동성을 합쳐 39억 달러를 확보했습니다. 2026년 2월에 발행한 전환사채(일정 주가가 되면 주식으로 바꿀 수 있는 채권)는 만기가 10년이고 금리가 연 2.25%입니다. 급하게 돈을 구해야 하는 상황이 아닙니다.

VOYG는 아까도 말씀드렸듯 현금 4억1,330만 달러에 부채가 없습니다. 미사용 리볼빙 한도(필요할 때 꺼내 쓸 수 있는 신용한도) 2억 달러도 따로 있습니다.

LUNR은 2025년 말 현금 5억8,260만 달러에 전환사채 만기가 2030년입니다. Lanteris 인수로 현금이 상당히 나갔지만 2026년 매출 목표가 실현되면 자체 조달이 가능한 궤도에 충분히 올라 있습니다.

그 다음으로, 오래 버티기가 좀 어려운 곳들이 있습니다. 투자에 주의를 요합니다.

사진 출처: 야후파이낸스

SPCE는 현금 3억3,800만 달러인데 분기마다 9,000만~9,500만 달러씩 소진됩니다.

단순 계산으로 3~4분기 버틸 수 있습니다. 2026년 4분기 상업 비행이 예정대로 되면 티켓 대금이 들어오지만 조금이라도 밀리면 유상증자가 불가피하고, 이미 2025년에 ATM으로 1억2,200만 달러를 조달했습니다.

RDW는 유동성 1억3,020만 달러에 FCF가 -2억60만 달러입니다. 2025년에도 ATM으로 주식을 팔아 부채를 갚았고 이 패턴이 반복될 가능성이 높습니다.

상업적 발사를 위한 로켓을 개발하는 또 다른 소규모 기업인 FLY는 현금 7억9,300만 달러로 여유있어 보이지만 SciTec 인수를 위해 끌어온 리볼빙 신용 대출 2억6,000만 달러가 변동금리(SOFR+3%) 부채로 남아 있어서 상당히 큰 부담이 됩니다.

2026년 매출 목표(4억2,000만~4억5,000만 달러)를 달성하면 괜찮지만 미달하면 시장참여자들이 엄청나게 실망할 겁니다.

사진 출처: stocktitan

그리고... MNTS는 사실상 생존이 매우 위태롭습니다. 2025년 말 현금이 1,280만 달러였고. 연간 순손실은 3,050만 달러입니다.

SEC에 제출한 연간보고서에 경영진 스스로 "추가 자본 조달 없이는 사업을 계속할 수 없다" 는 계속기업 불확실성 문구를 명시했습니다.

2026년 4월에 500만 달러 사모 증자를 또 했는데 이 정도 규모로는 몇 달 버티는 수준입니다. 주식 수는 지난 1년 새 750% 이상 늘었네요.

버티는 능력은 결국 현금 잔고를 소진 속도로 나눈 숫자입니다. 그 숫자가 수익화 예상 시점보다 길어야 살아남을 수 있습니다. 조금이라도 불확실하면 투자를 안 하거나, "야 이만하면 증자 할만큼 했다" 라는 느낌이 있어야 합니다.

우주 산업은 확실히 꿈과 희망이 넘치는 산업은 맞으나 수익화 예상 시점까지 현금이 버티는지가 전제 조건입니다.

전제 조건이 안 되면 사업 아이디어가 아무리 좋아도 주주 입장에서는 희석만 반복됩니다.

그리고 스페이스 X가 상장되면 기관 투자자들은 지금 우주 관련 포트폴리오를 스페이스 X로 일부 교체할 가능성이 있습니다. 특히 스페이스 X의 대리 투자로 사뒀던 RKLB나 ASTS 비중을 줄일 수 있어서 단기적으로는 섹터 전체에 수급 압박이 올 수도 있다고 보입니다.

반대로 스페이스 X 상장 자체가 우주 산업 전체에 대한 관심을 끌어올려 섹터 전체가 재평가받는 시나리오도 당연히 있는데... 둘 다 가능성이 있다 생각합니다.

어쨌든 앞서 말씀드린 현금흐름이 좋은 기업들일수록 스페이스 X IPO 전후로 유동성이 쫙 빨려도 결국 그 시점이 매수 기회가 될 확률이 높습니다.

읽어주셔서 감사합니다. ^^