🤖

AI 요약

🔥 핵심 한줄

넷플릭스가 구독자 숫자 대신 ‘광고 시청 시간’에 수익 초점을 옮기며 스트리밍 사업 구조를 완전히 바꾸고 있다.

🧠 무슨 일이 벌어지고 있나

– 1Q 실적은 예상치 상회했지만 광고·연간 가이던스가 월가 기대에 못 미쳐 주가 10% 급락

– 구독자 수 보고 중단, 광고 요금제 확대, 계정 공유 단속, 생중계·게임·팟캐스트로 체류 시간 늘리기

⚙️ 그래서 뭐가 필요해지나

– 광고 교환·측정 플랫폼

– 대용량 실시간 스트리밍용 클라우드/CDN 인프라

– 라이브 스포츠·콘서트 중계 시스템

💰 누가 돈 버나

– 애드테크: The Trade Desk(TTD), Magnite(MGNI)

– 클라우드/CDN: AWS, Akamai

– 권리 보유·제작사: WWE(Endeavor), MLB

📈 돈 흐름

광고주 → 애드테크(TTD·MGNI) → 넷플릭스 광고 플랫폼 → AWS·Akamai → 시청자

⏳ 지속성

중기 (2~3년) – 광고 요금제 확대와 라이브 권리 계약이 순차적으로 매출에 반영

💡 투자 인사이트

광고 수익화 축을 중심으로 관련 인프라·플랫폼 기업에 분산 투자.

– 애드테크(TTD, MGNI): 광고 단가·노출량 증가 수혜

– 클라우드/CDN(AWS, Akamai): 스트리밍 트래픽 폭증으로 매출 확대

– 스포츠 콘텐츠 제작·권리 보유사(WWE, MLB): 넷플릭스 생중계 증가로 계약 수익 확대

============================================================

📷 이미지 (8장)

📄

원문

안녕하세요, 카레라입니다.

사진 출처: 구글

넷플릭스(NFLX) 주가가 장중 한때 하루 12% 가까이 급락했습니다. 실적 발표가 있었고 그 충격이 바로 넷플릭스를 덮쳤습니다.

그런데 이상한 점이 있습니다. 어떻게 보면 역대 최고에 가까운 실적이었는데 주가는 10% 이상 빠졌습니다. 뭔가 이상하죠? 좋은 숫자가 나왔는데 왜 주가는 폭락했을까요?

이 상황이 투자자에게 위기인지 기회인지를 제대로 판단하려면 여러 가지를 종합적으로 봐야 합니다. 넷플릭스는 워낙 영향을 받는 요소가 많은 글로벌 미디어 빅테크이기 때문입니다.

사진 출처: logoai.com

이제 지금까지 공개된 정보를 바탕으로 현재 넷플릭스의 상황을 깔끔하게 요약해드리겠습니다.

이 글을 끝까지 읽으시면 넷플릭스라는 회사가 지금 어디에 서 있는지, 그리고 투자자로서 어떤 판단 기준을 가져야 하는지를 스스로 정리할 수 있을 겁니다.

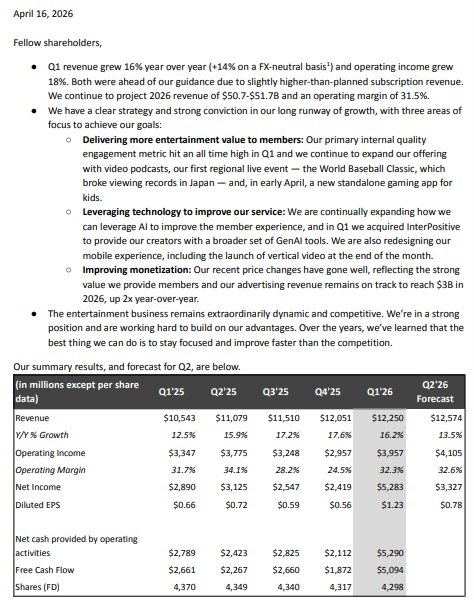

넷플릭스 실적을 다시 봅시다.

사진 출처: NFLX

매출 122억 5,000만 달러에 영업이익 전년 대비 18% 성장

주당순이익(EPS)은 1.23달러로 월가 컨센서스 예상치 0.78달러를 가볍게 뛰어넘었음

순이익은 52억 8,000만 달러로 전년보다 83% 급등

연간 잉여현금흐름 가이던스는 기존 110억 달러에서 125억 달러로 올라감

숫자만 보면 훌륭한 분기입니다. 문제는 그 숫자가 시장의 기대를 충족시키는가? 입니다.

넷플릭스가 2분기 가이던스로 제시한 수치는 매출 125억 7,000만 달러에 EPS 0.78달러였는데 월가가 기대하던 수치는 매출 126억 4,000만 달러에 EPS 0.84달러였습니다.

거기에 더해 시장을 더 실망시킨 건 연간 가이던스를 그대로 유지했다는 점이었는데요.

1분기 실적이 좋았고 WBD 위약금으로 28억 달러라는 거액 현금이 들어왔으니 투자자들은 당연히 "연간 전망도 올리겠지" 라고 기대했습니다(이 부분은 조금 있다 자세히 설명하겠습니다).

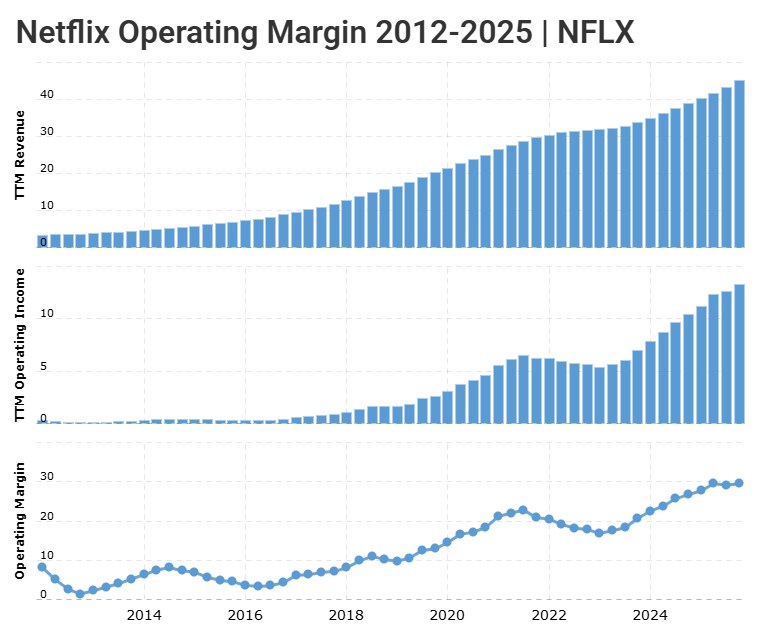

사진 출처: macrotrend

그런데 넷플릭스는 기존 가이던스(매출 507억~517억 달러, 영업이익률 31.5%)를 손대지 않았습니다. 상향도 하향도 아닌 그냥 현상 유지로 끝냈죠.

사진 출처: 넷플릭스

여기에 창업자 리드 헤이스팅스(Reed Hastings)가 이사회 의장직에서 물러나겠다고 발표했습니다.

넷플릭스를 창업하고 수십 년간 이끌어온 OTT의 슈퍼 영웅이 이사회에서도 완전히 은퇴하는데, 심리적으로 솔직히 불안하지 않기는 어렵죠.

실적은 이쯤하면 됐고 지금 넷플릭스는 과거의 넷플릭스와 아주아주 다릅니다. 그래서 넷플릭스 전망을 챙겨보려면 어떻게 바뀌었는지를 알아야 합니다.

예전 넷플릭스와 지금 넷플릭스는 전략의 축 자체가 다른 회사입니다. 과거 전략은 딱 하나였습니다.

넷플릭스: 구독자 수를 늘려라!

진짜 이게 전부입니다. 얼마나 많은 사람이 가입하느냐가 곧 회사의 건강 지표였고 분기마다 구독자 숫자 하나가 주가를 크게 움직였습니다. 그 구조가 지금은 완전히 바뀌었습니다.

가장 근본적인 변화는 수익 모델 자체입니다.

넷플릭스 창업자 리드 헤이스팅스는 오랫동안 "우리는 절대 광고를 하지 않겠다" 고 공언해 왔는데 2022년 광고 요금제를 도입했고, 모두가 넷플릭스를 욕했지만 지금은 그게 핵심 성장 축이 됐습니다.

사진 출처: NFLX

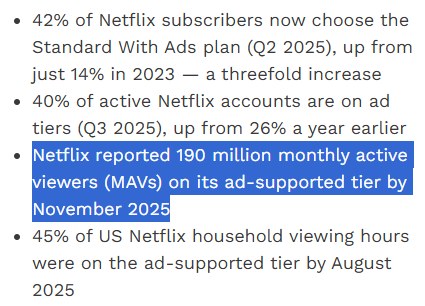

2026년 1분기 기준으로 광고 요금제 기반 월간 활성 시청자가 1억 9,000만 명입니다.

광고 수익은 2025년 약 15억 달러에서 2026년엔 30억 달러(약 2배)를 목표로 하고 있고 광고 요금제가 제공되는 시장에서는 신규 가입자의 60% 이상이 광고 요금제를 선택하고 있습니다.

비즈니스 모델의 논리 자체가 바뀐 겁니다. 광고 요금제 가입자는 더 많이 볼수록 광고 노출이 늘어 넷플릭스 수익이 올라가겠죠? 그러니 시청 시간과 수익이 직결됩니다.

넷플릭스: 야 광고 해보니깐 구독자 수보다 광고 보는 시간이 훨씬 중요하네

메타: 그걸 이제 알았음? ㅉㅉ

그래서 넷플릭스는 2025년 1분기부터 분기 구독자 수 보고를 완전히 중단했습니다. 스트리밍 업계에서 수십 년간 가장 중요했던 지표를 스스로 폐기한 겁니다.

넷플릭스 공동 CEO 그렉 피터스는 이제 "구독자가 몇 명이냐" 가 아니라 "구독자들이 얼마나 오래 보느냐" 가 진짜 회사 건강 지표라고 했습니다. 광고 비즈니스에서는 시청 시간이 곧 수익이니까요.

사진 출처: statista

이 전환을 가속시킨 게 패스워드 공유 단속입니다. 2023년부터 단행한 계정 공유 단속은 광고처럼 처음엔 많은 사람이 반발할 거라고 우려했지만 결과는 예상을 뛰어넘었습니다.

2024년 1분기에만 구독자가 933만 명 순증했는데 이는 예상치 484만 명의 거의 두 배였고 2024년 한 해 동안 2,300만 명이 늘었습니다.

공유 계정에서 쫓겨난 사람들 상당수가 자기 계정을 새로 만들었음

돈이 없어서 기존에 공유 계정을 썼는데 여전히 돈이 없으니 제일 싼 광고 요금제를 선택함

새로 계정을 만든 사람들 중 다수가 광고 요금제를 선택하면서 두 가지 목표가 동시에 달성됨

광고도 보게 시키고, 계정 하나로 둘이 돌려보는 것도 못 하게 시키고, 둘 다를 제대로 해낸 겁니다.

사진 출처: 구글

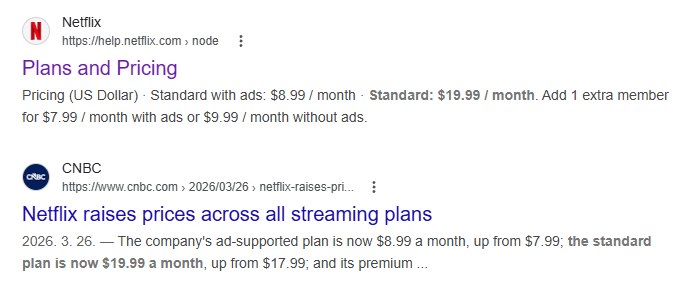

요금제 가격 설계를 봅시다. 2026년 3월 단행한 최신 가격 인상을 보면 광고 없는 스탠다드는 17.99달러에서 19.99달러로 2달러 올랐고 프리미엄은 24.99달러에서 26.99달러로 2달러 올랐습니다.

반면 광고 요금제는 7.99달러에서 8.99달러로 1달러만 올랐습니다. 인상 폭의 차이가 광고 요금제를 더 매력적으로 만드는 방향으로 설계돼 있죠.

이렇게 수익 구조를 뜯어고치면 다음은 콘텐츠 영역 확장입니다.

사진 출처: 넷플릭스

요즘 넷플릭스에 무슨 스포츠 경기 생중계가 부쩍 많아진 거 기억하시죠? 방탄소년단(BTS) 콘서트도 중계하고요.

예전 넷플릭스는 VOD 전문이었는데 2025년부터 WWE Raw를 매주 독점 생중계하기 시작함. 50억 달러 규모의 계약이었음

2026년 1분기엔 월드 베이스볼 클래식(WBC)을 중계해 일본에서 역대 최대 단일 신규 가입 기록을 세우기도 했음

그 외에 무수한 콘서트, 생중계, 온갖 실시간 중계 콘텐츠를 있는 대로 만들기 시작함

넷플릭스가 갑자기 생중계에 왜 관심을 가질까? 방송사가 되고 싶어서?

라이브 스포츠는 스킵하거나 건너뛸 수 없기 때문입니다. 미래로 갈 수 있는 것도 아니고... 광고 요금제 가입자에게 라이브 광고를 집행하면 단가가 훨씬 높아지고 광고주 입장에서도 라이브 시청자는 가장 집중도 높은 대상입니다.

장기적으로는 2030년에 재입찰에 나올 NFL 중계권을 겨냥해 지금 라이브 스트리밍 인프라를 쌓는다는 분석도 있는데 핵심은 아닐 거 같고요.

게임과 팟캐스트로의 확장도 같은 맥락입니다.

사진 출처: 넷플릭스

게임은 모바일에서 시작했다가 반응이 시원찮자 2025년 하반기에 TV 클라우드 게임으로 방향 교체

스마트폰을 컨트롤러 삼아 TV에서 즐기는 파티 게임들이고 2026년엔 FIFA 게임도 추가 예정

수익을 여기서 어떻게든 뽑아내겠다 이런 건 아닌 것 같고 그냥 플랫폼 체류 시간 자체를 늘리는 도구로 포지셔닝하고 있는 것 같음

비디오 팟캐스트는 Spotify, The Ringer 등과 계약하며 2026년부터 본격 진출했고 TikTok 식 수직 영상 피드도 이달 출시를 앞두고 있습니다. 이 모든 게 결국 광고를 어떻게든 구겨넣을 수 있는 화면 상의 남는 자리(?) 확대와 시청 시간 증가로 연결되겠죠.

넷플릭스: 영화랑 드라마에 더 이상 광고 넣을 자리와 시간이 없어?

넷플릭스: 그럼 게임도 할 수 있게 하고 생중계도 해서 광고 넣을 자리를 어떻게든 더 만드렴

아주 깔끔하게 전략이 요약되죠. 예전에는 좋은 콘텐츠로 구독자를 모아라 → 어 다 모았어 → 그럼 구독자 한 명한테 광고를 어떻게든 1초라도 더 많이 보여줘서 수익을 뽑아내는 복합 플랫폼을 만들자!

이제 여러분이 또 아셔야 할 사항이 있습니다.

사진 출처: britannica.com

2025년 12월 넷플릭스가 WBD(워너브라더스 디스커버리)의 스튜디오, 스트리밍 부문을 827억 달러에 인수하는 계약을 체결했습니다.

HBO, HBO Max, 워너 영화, TV 스튜디오 등을 싹 다 포함해서 인수하는 계약

WBD 이사회도 이 딜을 지지했는데 중간에 파라마운트 스카이댄스가 갑자기 끼어들었음

파라마운트: 넷플릭스처럼 쪼잔하게 안 하고, 우리는 그냥 WBD 전체를 다 살게

사진 출처: 구글

WBD 이사회는 처음엔 두 차례 거절하며 의리(?)로 넷플릭스 편을 들었습니다.

그런데 파라마운트가 계속 가격을 올려 결국 1주당 31달러 전액 현금, 총 1,109억 달러 제안까지 도달하자 WBD 이사회는 입을 싹 닫고 파라마운트와 손을 잡았습니다.

넷플릭스: 겜 더럽게 하네 안함 ㅅㄱ

넷플릭스는 그 순간 가격 맞추기를 거부하고 2026년 2월 26일 공식 철수했습니다. 넷플릭스가 원했던 건 WBD 전체가 아니라 스튜디오, 스트리밍 부문입니다.

월스트리트는 이 결정을 오히려 긍정적으로 봤는데, 너무 말도 안되는 가격에 WBD를 지르는 것보다는 합리적인 투자를 할 수 있다는 것을 보여줬기 때문이죠. 심지어 빈손으로 나온 것도 아니었고 WBD로부터 28억 달러의 위약금(termination fee)을 받았습니다.

참고로 이 현금이 2026년 1분기 실적에 반영되면서 순이익이 전년 대비 83% 급등하는 데 기여했습니다.

넷플릭스가 좋은 회사라는 건 이제 충분히 봤습니다. 그런데 좋은 회사라는 것과 지금 이 주가에서 사는 게 좋은 타이밍이라는 건 조금 다른 이야기입니다. 왜냐하면 지금은 숫자가 예쁘게 나오기 어려운 세 가지 요인이 동시에 2분기(4~6월)에 겹쳐있기 때문입니다.

사진 출처: CNBC

제 생각을 일단 직관적으로 말씀드려 보겠습니다.

일단 2026년 3월 26일 가격 인상이 시행됐는데, 이 인상 효과가 2Q 매출에 온전히 반영되기는 어렵습니다. 이유는 넷플릭스의 청구 구조에 있습니다.

넷플릭스는 구독자마다 청구 주기가 다릅니다. 어떤 사람은 매월 5일에 청구되고 어떤 사람은 22일에 청구됩니다. 가격 인상이 3월 26일에 발표됐다고 해서 그날 3억 2,500만 명 전원에게 새 가격이 동시 적용되지 않습니다.

신규 가입자는 즉시 새 가격으로 청구되지만 기존 구독자는 다음 청구 주기가 돌아오는 시점에 새 가격이 적용될 것

4월에 바뀌는 사람도 있고 5월에 바뀌는 사람도 있음

전체 구독자 기반에 새 가격이 완전히 반영되려면 약 한 달이 필요한데 거기에 고지 기간까지 더하면 전체 과정이 2~3개월

그리고 진짜 중요한 거! 2025년 1월에도 가격 인상이 있었습니다. 2Q 매출을 전년 동기와 비교할 때는? 작년 2Q(4~6월)엔 이미 2025년 1월 인상 효과가 반영돼 있는 상태입니다. 근데 올해는 3월 인상이죠.

올해 3월 인상 효과가 2Q에 일부만 들어오는데 전년 동기와의 비교 기저는 이미 높아져 있습니다. 진짜 순수한 인상 효과가 깔끔하게 잡히는 건 3Q부터입니다.

사진 출처: CNBC

그리고 사실 미디어사 입장에서는 2Q가 콘텐츠 비용이 가장 집중되는 분기입니다.

넷플릭스가 드라마 한 편을 1억 달러에 제작했다고 해서 그 1억 달러가 제작비 지출 시점에 한꺼번에 비용으로 잡히지 않습니다. 콘텐츠 자산으로 올려놨다가 실제로 플랫폼에서 서비스되는 시점부터 상각(amortization)이 시작됩니다.

그러니까 비용이 인식되는 시점은 돈을 쓸 때가 아니라 콘텐츠가 공개될 때입니다.

이 구조에서 핵심은 언제 얼마나 많은 콘텐츠가 공개되느냐입니다. 넷플릭스는 매년 아카데미(3월)와 에미상(9월) 시즌을 역산해서 대형 타이틀 공개 일정을 짜는데 아카데미 직후 봄 시즌에 화제작을 올리는 게 관행이라서 대형 타이틀이 2Q에 보통 몰립니다.

2Q 매출은 3월에 올린 구독료가 아직 반영이 안 되어 있음

2Q 비용은 대형 타이틀의 비용이 인식되는 시점이므로 많이 나올 것

심지어 WBD M&A 비용 일부도 2026년 상반기에 내야 합니다.

딜이 없는데 무슨 비용? WBD 인수가 무산됐으니 M&A 비용도 없어진 거 아님?

넷플릭스는 WBD 딜을 준비하면서 잡다한 비용을 지출했는데, 법률이나 자문, 실사, 통합 준비 등과 딜 클로징 이후 2027년까지 이어지는 통합 비용을 계획했습니다.

원래 가이던스에는 2026년 M&A 관련 비용으로 2억 7,500만 달러가 잡혀 있었습니다.

그런데 딜 추진 과정에서 이미 집행된 법률 자문료, 투자은행 수수료, 실사 비용 같은 것들은 돌려받을 수 없는데다가 원래 딜이 성사됐다면 2026년 하반기~2027년 초에 인식될 예정이었던 비용 일부가 딜 무산으로 인해 지금 당장 2026년 상반기에 인식해야 하는 상황이 됐습니다.

이 비용의 인식이 1Q 말~2Q에 집중됩니다.

그래서 요약하면, 가격 인상 효과는 아직 절반만 반영됐고 + 콘텐츠 상각은 최고조이고 + WBD 잔여 비용이 인식되는 시기가 전부 2Q에 겹쳐 있습니다. 이 구조에서 2Q 실적이 예쁘게 나오기는 어렵습니다.

2Q 실적이 발표되는 게 7월이니 지금 사면 그 발표까지 한 번 더 흔들릴 가능성을 안고 들어갈 위험성이 있겠죠. 반대로 말하면 3Q에는 대부분의 실적 억까(?) 요소가 해소됩니다.

급할 게 별로 없고, 올해 7월 2Q 실적에서 실적은 별로 안 좋지만 광고 수익은 늘었다는 수치(=본질)를 보고 들어가도 늦지 않을 것 같습니다.

어떻게 보면 이런 억까에 억까들이 겹친다는 것 자체가 넷플릭스가 과거의 영광에만 안주하지 않고 시대의 흐름을 따라잡기 위해 다양한 변화를 하고 있다는 것을 보여주는 증거이기도 하니까요. 변화하지 않으면 억까도 없습니다.

읽어주셔서 감사합니다. ^^