🤖

AI 요약

🔥 핵심 한줄

→ AI 데이터센터 CAPEX는 더 늘어나고 있는데, 과도한 기대감이 Broadcom 주가를 먼저 조정시키고 있다.

🧠 무슨 일이 벌어지고 있나

→ Broadcom이 AI 칩 매출을 143% 키웠지만, 내년 가이던스가 시장 기대(172억달러)에 못 미쳐 주가가 15% 급락. AI 인프라주에 거품 논란이 다시 불거짐.

⚙️ 그래서 뭐가 필요해지나

→ 대규모 AI 데이터센터용

• 맞춤형 컴퓨트 칩

• 네트워킹 ASIC

• 장거리 광통신 모듈

💰 누가 돈 버나

→ 빅테크(구글·메타·OpenAI) ⇒ Broadcom·Nvidia·Marvell ⇒ Sienna·Coherent·Lumentum

📈 돈 흐름

빅테크 CAPEX → AI 컴퓨트 칩 공급 → 네트워킹 칩 주문 → 광트랜시버 발주

⏳ 지속성

중기: 2028년까지 수주 잔고 확보, 데이터센터 투자는 계속 이어질 전망

💡 투자 인사이트

• Broadcom·Marvell 같은 AI 인프라 체인 리더는 밸류 조정 구간에 분할 매수 유효

• 시에나·코히어런트 등 광통신 전문주는 추가 거품 우려로 주가 더 눌릴 가능성 있어, 단기 조정 시 저가 매수 기회 모색

============================================================

📷 이미지 (8장)

📄

원문

안녕하세요, 카레라입니다.

사진 출처: 구글

매일매일 다이나믹하고 스펙타클한 게 증시에 바람 잘 날이 없군요.

2026년 6월 4일, 우량 대형주 30개를 묶은 다우존스 지수는 이날 사상 최고치를 새로 썼습니다.

그런데 같은 시각 반도체 대장주 가운데 하나인 브로드컴(AVGO)은 -15% 가까이 빠졌고 광통신 장비를 만드는 시에나(CIEN)는 -19%나 주저앉았습니다.

이 친구들이 어제와 오늘 지수 하락의 주범...까지는 아니어도 트리거 정도는 됩니다.

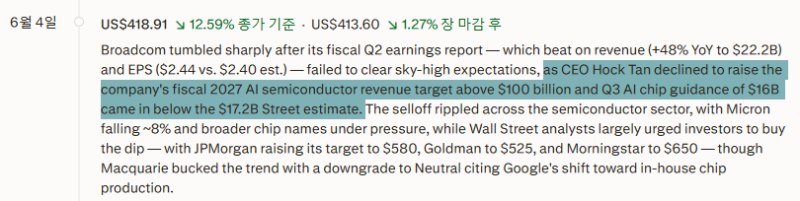

시가총액 수백억 달러짜리가 10% 넘게 빠지면 보통 이유는 실적 발표죠. 근데 의외로 무너진 회사들의 성적표는 나쁘지 않았습니다.

브로드컴은 분기 매출 221억 9천만 달러로 1년 전보다 48% 증가

브로드컴의 AI 칩 매출만 따로 보면 108억 달러로 1년 전보다 143% 급증

시에나도 매출이 40% 늘며 시장 예상을 넘겼음

둘 다 예상보다 잘했다는 평가를 받을 성적인데 주가는 두 자릿수 퍼센트로 빠졌습니다.

사진 출처: 구글

이러니 투자자들 사이에서 AI 거품론 이야기가 안 나올 수가 없습니다.

그동안 말로만 떠돌던 AI 거품이 처음으로 나타나는 소리 아니냐? 라는 겁니다. 브로드컴 실적 발표와 주가 하락은 AI 거품의 전조일까요? 이 글에서 한번 싹 훑어보겠습니다.

주식 시장에서 주가를 움직이는 건 "잘했냐 못했냐" 가 아니라 "예상보다 잘했냐 못했냐" 입니다. 이 주변의 기대를 컨센서스라고 부릅니다.

사진 출처: 인베스팅닷컴

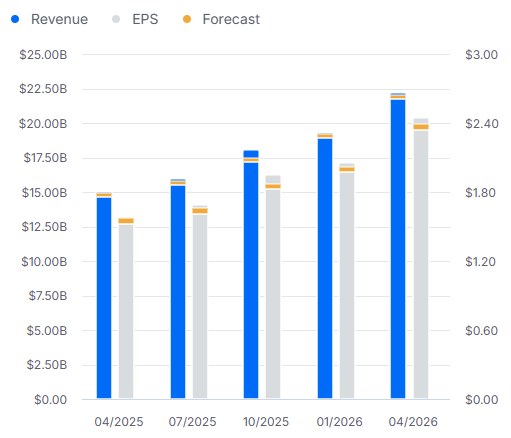

이건 브로드컴의 실적입니다.

사진 출처: 인베스팅닷컴

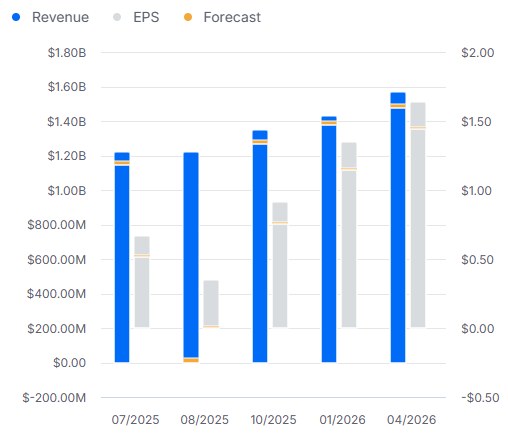

이건 시에나의 실적입니다.

브로드컴과 시에나는 분명히 컨센서스를 넘겼습니다. 그런데 AI 관련 주식들은 지난 1년 동안 워낙 가파르게 올라 기대 자체가 꼭대기에 있어서 이 컨센서스를 넘긴 게 이미 중요하지 않게 된 겁니다.

그보다는 시장이 브로드컴의 실적에서 찾아낸 불안 요소가 더 컸습니다.

사진 출처: 구글

어차피 시에나는 광통신 기업으로 브로드컴을 따라가니, 브로드컴 위주로 볼게요.

브로드컴은 다음 분기 AI 칩 매출 목표를 160억 달러로 제시했는데 시장은 172억 달러를 기대하고 있었습니다. 시장 눈높이에는 못 미쳤습니다.

그리고 회사가 오래전부터 내건 연간 AI 매출 목표인 1000억 달러 이상을 그대로 두고 올리지 않았습니다.

삼성전자와 SK하이닉스는 물론이고 다른 AI 관련 기업들이 하나같이 연간 매출 목표를 2배, 3배 올리는데 브로드컴 혼자 내년에도 올해만큼만 벌게요! 라고 한 겁니다.

시장은 "아 정점이구나" 로 이를 해석했습니다.

사진 출처: 링크드인

여기까지만 했으면 좋았을걸, 실적 발표 자리에서 최고경영자 혹 탄이 두 가지를 인정했습니다.

혹 탄: 큰 고객인 구글이 앞으로 우리뿐 아니라 다른 여러 칩 공급사를 함께 쓸 것 같음

혹 탄: 그리고 AI 매출이 급증하면서 회사 전체 이익률이 오히려 낮아지고 있음

이 얼마나 무시무시한 말인가요?

우리 경쟁력 떨어질 것 같다. 우리 돈 잘 못 벌게 될 것 같다. 이 두 마디만 들어도 브로드컴 투자자 입장에서는 등줄기에 식은땀이 쫙 흐릅니다. 주가가 -10% 떨어진 것도 이해는 갑니다. 다만 본질을 봅시다.

AI 거품론을 다시 봅시다. AI 거품론은 뭘까요? AI가 가짜다?

아닙니다. 사람들이 의심하는 건 구글(GOOGL), 메타(META) 같은 거대 IT 기업들이 실제로 벌어들이는 돈에 비해 데이터센터 짓는 데 지나치게 많은 돈을 쏟고 있는 것 아니냐는 겁니다.

브로드컴의 AI 매출은 바로 이 자본적 지출(CAPEX)의 직접적인 함수입니다.

브로드컴은 건물을 짓는 건축 자재 납품업체라고 봐도 됨

건물주가 건물을 많이 지으면 자재가 많이 팔리고 짓기를 멈추면 자재도 안 팔림

브로드컴은 소수의 거대 IT 기업을 위한 맞춤형 AI 칩을 만들기 때문에 그들이 데이터센터를 얼마나 짓느냐에 매출이 그대로 따라갈 수밖에 없음

그래서 빅테크가 혹시 과하게 짓고 있나? 하는 의심이 들면 브로드컴이 가장 먼저 흔들립니다.

어차피 이거는 엔비디아도 마찬가지 아님?

아뇨, 엔비디아는 사정이 훨씬 더 낫습니다.

엔비디아 칩은 빅테크뿐 아니라 작은 클라우드 회사, 일반 기업, 각국 정부까지 다양한 곳에 팔립니다. 수요처가 다양하니 한쪽이 줄어도 보통 다른 쪽이 받쳐줍니다.

반면 브로드컴의 AI 사업은 손에 꼽는 큰손에 집중돼 있습니다.

사진 출처: 구글

또한 브로드컴은 극히 드물게, AI 데이터센터를 짓는 데 필요한 여러 층을 한꺼번에 깔고 앉아 있는 기업입니다. 이게 브로드컴을 AI 탄광 속 카나리아(...)로 만듭니다.

대부분의 반도체 회사는 한 가지 역할만 합니다.

엔비디아는 계산을 담당하는 칩을 만들고 시에나나 루멘텀, 코히어런트 같은 회사는 데이터를 빛으로 실어 나르는 광통신 부품을 만듭니다. 그런데 브로드컴은 세 군데를 동시에 건드립니다.

사진 출처 AI Matters

빅테크가 엔비디아 대신 쓰는 맞춤형 계산 칩(구글이 쓰는 TPU, 메타가 쓰는 자체 칩을 브로드컴이 함께 설계)

사진 출처: reuters

데이터센터 안에서 수천 개의 칩을 서로 연결해주는 네트워킹 칩

사진 출처: 브로드컴

광통신 부품 안쪽에 들어가는 핵심 반도체

어차피 저 부품들이 기술적으로 뭔지는 궁금하지 않으실 테니 도로로 비유하면 이렇습니다.

(1) 맞춤형 계산 칩은 화물차들이 드나드는 거대한 물류 창고이고 (2) 네트워킹 칩은 그 창고들 사이를 잇는 교차로이며 (3) 광통신 부품은 교차로와 교차로를 멀리까지 연결하는 도로입니다.

엔비디아가 창고 한 종류만, 시에나가 도로만 까는 동안 브로드컴은 창고와 교차로와 도로를 한꺼번에 깔고 있는 셈입니다.

그래서 브로드컴은 창고에 불이 나도, 교차로가 막혀도, 도로에 싱크홀이 생겨도 가장 먼저 얻어맞는 기구한 포지션을 가지고 있습니다.

또 아래에 나름 시가총액 수십억~수백억 달러 하는 코히어런트, 시에나 같은 광통신 전문 기업들을 줄줄이 굴비처럼 달고 있어서 브로드컴이 한 번 밀리면 이들 동생 광통신 업체들도 줄줄이 밀립니다.

이게 브로드컴이 이번에 AI 거품론의 첫 번째 희생자가 된 이유인데요.

저는 개인적으로 브로드컴의 이번 실적 이슈가 AI 거품론의 근거는 아니라고 봅니다.

사진 출처: investorplace

거품이 터진다는 건 수요가 가짜라는 이야기입니다.

닷컴 버블도 인터넷이라는 수요가 생각보다 많지 않아서 생긴 문제니까요. 그런데 브로드컴은 수요가 줄기는커녕 모든 발주를 일일이 커버하지 못할 만큼 넘쳤습니다.

주가가 빠진 건 사업이 꺾여서가 아니라 주가가 사업보다 너무 앞서 가 있었기 때문이고 이 둘은 완전히 다른 범주의 사건입니다.

거품 붕괴는 수요 자체의 문제

이번 건 기대치(밸류에이션)의 문제

이 둘이 비슷한 개념이어서 헷갈리기 쉬운데 그러면 안 됩니다. 사실 브로드컴의 실적에서 볼 수 있는 수치나 앞에서 말씀드린 CEO 혹 탄의 발언은 전부 수요가 부족한 신호가 아니라 수요가 너무 많다는 신호입니다.

구글이 여러 공급사를 쓴다 = 브로드컴 하나에만 다 맡기지 못해서 여러 군데 나눠 맡길 정도로 빅테크들의 AI 수요가 크다는 뜻이지 수요가 식었다는 뜻이 아님

AI 비중이 전체 마진을 희석한다 = AI가 너무 빨리 커져서 기존 고마진 레거시, 소프트웨어 비중을 추월하고 있다는 성장통이지 수요 붕괴가 아님

목표치를 유지했다 = 이미 200%+ 성장 궤도를 그대로 둔 거지 하향한 게 아님

근거를 하나씩 보면 이렇습니다.

사진 출처: futubull

쌓인 발주를 보면 앤트로픽에는 2027년부터 차세대 TPU 컴퓨팅 파워 5GW를 추가 공급, 오픈AI에는 2029년까지 총 10GW 규모 주문의 일부로 2027년 1.3GW 컴퓨팅 용량을 배치하기로 했습니다.

이번 분기 AI 주문이 300억 달러를 넘었으며 회사 수주 잔고가 2028년까지 차 있다고도 했고요.

Broadcom Inc (AVGO) Q2 2026 Earnings Call Highlights: Record Revenue Driven by AI Semiconductor ...

Broadcom Inc (AVGO) reports a 48% revenue increase, fueled by a 143% rise in AI semiconductor sales, despite margin pressures.

finance.yahoo.com

그리고 위에 들어가면 다 나오는 숫자들을 한 번 살펴보겠습니다.

브로드컴의 전사 총마진(gross margin)은 77.1%로 1년 전보다 230bp 하락했고 이는 매출에서 반도체 비중이 커진 탓이며 3분기에는 약 74%로 더 낮아질 전망입니다.

그럼 마진이 무너진 건 맞잖아?

이를 사업부별로 쪼개 보면 반도체 총마진은 약 70%이고 반도체 영업이익률은 1년 전보다 460bp 오른 62%, 인프라 소프트웨어 총마진은 93%로 소프트웨어 영업이익률도 310bp 올라 79%가 됐습니다.

여기서 성장 속도 격차가 핵심인데, AI 반도체 매출은 143% 급증한 반면 소프트웨어 매출은 9% 느는 데 그쳤습니다. AI 반도체는 이제 전체 매출의 49%를 차지합니다.

요약하면?

회사 안에 마진이 다른 두 바구니가 있음

소프트웨어는 93% 짜리 초고마진 바구니, 반도체(AI 칩 포함)는 70% 짜리 바구니임

두 바구니의 마진 자체는 그대로인데 70% 바구니가 폭발적으로 커지면?

둘을 합친 평균은 자연히 70% 쪽으로 끌려내려감. AI 칩이 더 빨리 크면 이 평균은 더 떨어짐

그냥 잘 팔리는 쪽이 우연히 마진이 살짝 낮은 쪽일 뿐이라는 소리

사진 출처: motley fool

수요가 식었다면 절대 나올 수 없는 신호도 같이 보입니다.

영업이익률은 3분기에도 67%로 전 분기와 같게 유지됐고 재고는 하반기 AI 수요에 대비해 일수 기준 68일에서 86일로 늘려 쌓아뒀다고 합니다.

거품의 진짜 지문은 재고가 쌓이고, 주문이 취소되고 고객이 떠나는 겁니다.

수요가 감소했다면 재고를 싸게 떨이해야 해서 영업이익률이 줄었을 텐데 그것도 아니고, 68일치 재고 쌓던 걸 이제 수요에 대응하기 위해서 86일치로 늘렸다는데 이것도 수요 감소의 증거일 리는 없겠죠.

브로드컴 실적의 모든 신호는 반대쪽을 가리키고 있습니다.

이번에 빠진 건 브로드컴의 수요 곡선이 아니라 브로드컴의 가격표이고 거품론이 증명되려면 전자가 꺾여야 하는데 그건 오히려 가속되고 있습니다.

즉, 브로드컴의 가격표(=주가)가 원상복구되는 과정이지 거품하고는 상관이 없어 보입니다.

다만 이번 브로드컴 하락을 계기로 사람들이 "다음엔 어디로 걱정이 옮겨갈까?" 라는 생각은 해봐야 할 것 같습니다. 투자자들은 항상 다음 걱정거리를 찾아내니까요.

근거가 부족한 걱정, 직관적이지만 논리가 빈약한 걱정은 우리에게는 추가 매수 기회가 되기도 합니다.

사진 출처: 구글

가장 걱정되는 건 마벨(MRVL)입니다. 이 친구는 브로드컴의 쌍둥이입니다.

그 동안 무지막지하게 올랐습니다. 맞춤형 칩과 연결 부품을 함께 만들고 고객도 몇몇 큰손에 쏠려 있습니다. 그래서 아마 조만간 무슨 이유를 붙여서든 흔들 것 같습니다.

높은 확률로 AI 거품론 어쩌고 하는 이슈가 여기도 붙을 것 같고요.

또한 AI 인프라에 속한 기업들 중 광통신(시에나, 코히어런트, 루멘텀) or 신생 클라우드 업체(코어위브, 네비우스, 아이렌)는 AI 인프라에서 종속성이 가장 심각합니다.

자체 수요가 없고 오직 AI 클러스터를 남들이 얼마나 짓기로 결심하냐에 따라 모든 게 좌우되기 때문입니다. 이들도 다음 타겟이 될 확률이 높고요.

그래서 AI 거품론이 묻어서 혹시나 주가가 떨어지는 경우에도 훨씬 더 보수적으로 접근해야 할 것 같습니다. 사실 뇌 빼고 그냥 떨어질 때마다 푸근하게 모아갈 수 있는 AI 인프라주 마지노선으로는 브로드컴, 마벨 정도가 마지노선 아닐까 싶네요.

읽어주셔서 감사합니다. ^^