🤖

AI 요약

🔥 핵심 한줄

고금리에도 현금 튼튼한 헬스케어·스토리지 리츠들이 저평가 자산을 대거 사들여, 금리 하향 때 수익 폭발 예상

🧠 무슨 일이 벌어지고 있나

대다수 리츠가 금리 인상기에 움츠렸지만, 웰타워·케어트러스트·벤타스 등은 시니어 하우징을, 퍼블릭스토리지는 셀프스토리지를 집중 매수 중

⚙️ 그래서 뭐가 필요해지나

– 고령층 전용 주거·돌봄 시설(독립형·어시스트·메모리 케어)

– 개인 창고용 셀프스토리지 인프라

💰 누가 돈 버나

– 시니어 하우징 리츠: 웰타워(WELL), 케어트러스트(CTRE), 벤타스(VTR)

– 셀프스토리지 리츠: 퍼블릭스토리지(PSA)

📈 돈 흐름

투자자 자금 → 현금·재무 탄탄한 리츠 → 할인된 시니어·스토리지 자산 대량 인수 → 임대료·입주율 상승 → 주가·배당 회복 → 투자자 수익

⏳ 지속성

중기 – 금리 하강 시점에 밸류에이션 리레이팅 예상, 고령화 수요도 꾸준히 유지

💡 투자 인사이트

저평가된 P/FFO 배수가 낮은 헬스케어·스토리지 리츠 중

재무 건전성 높고 최근 대규모 매입 실적 있는 종목 선별 매수하기

============================================================

📷 이미지 (8장)

📄

원문

안녕하세요, 카레라입니다.

사진 출처: motley fool

최근 1년은 미국 리츠(REITs) 투자자들에게는 그야말로 인내의 1년이었습니다.

S&P 미국 리츠 지수는 2025년 한 해 동안 약 5% 하락했는데 해당 기간 동안의 다른 대부분의 섹터와 비교해서도 매우 낮은 퍼포먼스입니다.

사진 출처: PIA

리츠는 당연히 금리에 민감한 자산이기 때문에 그렇습니다.

금리가 오르면 부동산 가치가 억눌리고 차입 비용이 높아짐

리츠가 제공하는 높은 배당 수익률의 매력도 채권이나 CD 금리에 밀리게 됨

여기에 코로나-19 팬데믹 이후의 복합적 충격도 겹쳤습니다.

재택근무 확산으로 오피스 수요가 쪼그라들었고 공급망 혼란은 물류, 산업용 리츠에게 악재이며 설상가상으로 AI 빅테크 랠리에 시장 자금이 집중되면서 리츠는 투자자들의 시야 바깥으로 밀려났죠.

그런데 이 혹독한 환경 속에서 쇼핑을 멈추지 않은, 오히려 이를 기회삼아 부동산 자산을 대폭 늘린 리츠들이 있습니다.

남들이 자금 조달 비용을 이유로 손을 놓고 있을 때 오히려 포트폴리오를 대폭 늘렸다는 건 무엇을 의미할까요? 믿는 구석이 있다는 신호라고 봐야 합니다.

탄탄한 현금흐름과 오래 쌓아온 자본조달 능력이 뒷받침되는 리츠들만 할 수 있는 일입니다.

사진 출처: credaily.com

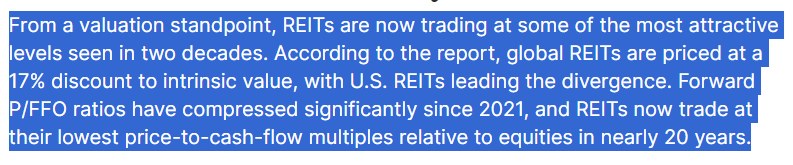

사실 지금 글로벌 리츠는 역사적 저점에 가까운 밸류에이션으로 거래되고 있습니다.

내재가치 대비 약 17% 할인된 수준이며 주가순현금흐름(P/FFO) 배수는 약 20년 만에 가장 낮은 구간까지 내려왔습니다.

이런 폭풍 속에서도 포트폴리오를 키운 리츠라면 금리 하강 사이클이 본격화될 때 그 과실을 가장 먼저, 가장 크게 거둘 자격이 있다고 봐야 합니다. 어떤 리츠가 있을까요?

사진 출처: 구글

대표적인 사례가 있습니다. 웰타워(WELL)입니다.

웰타워는 지난 1년 동안 미국 리츠 역사에서 전례를 찾기 어려운 수준의 공격적 포트폴리오 확장을 단행했습니다. 그것도 두 번이나요.

사진 출처: seniorhousingnews

2025년 1Q에 웰타워는 이미 62억 달러어치 투자를 완료했는데 이 수치는 회사 역대 단일 연도 투자 기록인 2024년 60억 달러를 1개 분기 만에 돌파한 것

사진 출처: propmodo.com

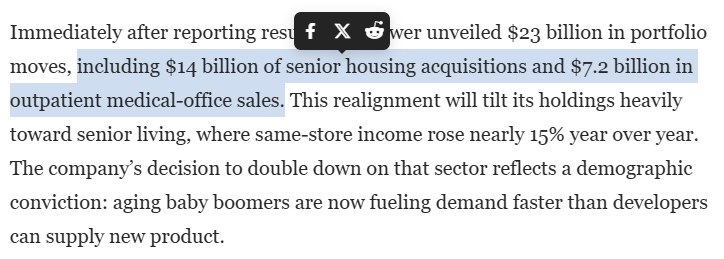

2025년 10월의 3Q 실적 발표 직후 웰타워는 총 230억 달러 규모로 포트폴리오를 재편했는데 여기에는 700개 이상의 시니어 하우징 커뮤니티를 포함한 140억 달러 규모의 신규 매입이 포함됨

그 중 핵심은 영국 바체스터 헬스케어와의 계약으로 284개 커뮤니티를 약 69억 달러에 인수하는 딜이었습니다.

이 시리즈 딜을 통해 웰타워의 전체 순영업이익(NOI) 중 시니어 하우징(Seniors Housing Operating + Triple-net) 비중은 80%를 돌파했습니다.

사진 출처: NCR

참고로 시니어 하우징이란 노인 주거시설 전반을 가리키는 말입니다. 미국에서는 노인이 어느 정도 독립적으로 생활 가능한지에 따라 이 시니어 하우징이 단계별로 나뉩니다.

Independent Living(IL): 건강한 노인이 자발적으로 이사 오는 곳. 밥은 식당에서 먹고 청소, 세탁 같은 서비스는 제공되지만 의료 케어는 없음. 한국의 실버타운 개념에 가장 가까움

Assisted Living(AL): 일상생활 일부에 도움이 필요한 노인을 대상으로 약 챙겨주기, 목욕 보조, 이동 보조 등 생활 케어가 포함됨

Memory Care: 치매 환자 전용 시설. 탈출 방지 설계, 전문 스태프 배치 등 특수 환경

Skilled Nursing Facility(SNF): 수술 후 회복이나 중증 만성질환자를 위한 곳. 간호사가 상주하고 의료 행위가 이루어지는 요양병원

웰타워가 집중하는 건 주로 앞의 세 가지(IL, AL, Memory Care)입니다.

SNF는 미국 정부 보험(메디케어나 메디케이드) 의존도가 높아 수익 구조가 다르고 규제 리스크도 크기 때문에 웰타워의 경우 비중을 줄이는 추세입니다.

리츠 입장에서 시니어 하우징은 베이비붐 세대(1946~1964년생)가 지금 80대에 진입하는 시기이고 공급은 금리 상승으로 신규 개발이 막혀 있는데다가 수요는 늘 수밖에 없고 공급은 줄어드는 상황이니 임대료와 입주율이 동시에 오르는 노다지 꿀 부동산이므로 매우 매력적입니다.

이들이 이 모든 딜을 고금리 환경에서 감행할 수 있었던 배경은 뭘까요?

WELL: 고령화 인구라는 수요는 금리 사이클에 일단 무관하거든?

WELL: 그리고 매입 자산들을 우리가 매입하기 전에 다 뜯어보니 평균 입주율이 70% 후반대에 머물러 있더라고(나머지 30%는 공실).

WELL: 우리만 잘 하면 이거 공실 없애고 100% 가까이 끌어올리면 이거는 무조건 돈 벌 수 있는 아이템이다!

이런 관점인 겁니다.

현금이 넘쳐나고 재무가 좋으니까 남들이 감히 인수하려는 욕심을 못 내고 눈치만 볼 때 과감하게 업계를 쓸어모으다시피 해서 선점할 수 있었던 것이죠.

마치 지금 한국 부동산에서 다주택자 매물을 쇼핑하는 현금부자 같은 느낌이라고 보시면 됩니다.

사진 출처: 구글

또 한 가지 재미있는 사례를 찾은 것이 케어트러스트 리츠(CTRE)입니다.

케어트러스트는 시가총액 약 83억 달러의 중형 헬스케어 리츠입니다. 규모만 보면 웰타워와 비교가 안 되지만, 몸집 대비 공격성은 오히려 더 극단적입니다.

사진 출처: caretrust

케어트러스트의 2025년 연간 투자 총액은 약 16억 달러로 사상 최대 기록을 경신

그리고 그것만으로 부족했는지, 같은 해 회사 역사상 처음으로 해외 진출을 단행함

2025년 중 약 5억 9,500만 달러를 투자해 영국의 케어 리츠 플랙(Care REIT plc)을 인수해서 131개 영국 케어홈과 관련 운영 인프라를 포트폴리오에 편입했습니다.

이 딜 하나로 총 부동산 수익이 2024년 2억 2,830만 달러에서 2025년 3억 6,940만 달러로 급증했고 보유 자산은 410개 시설, 3만 7,898개 침상으로 늘었습니다.

쇼핑은 2026년에도 멈추지 않았는데요, 2026년 들어 4월 초 기준으로만 이미 약 3억 6,400만 달러를 투자했으며 현재 파이프라인에는 약 5억 달러의 추가 딜이 대기 중입니다.

케어트러스트 또한 노인 복지와 헬스케어 관련 부동산을 전문적으로 운용하는 리츠입니다. 당연히 이 친구도 믿는 구석은 고령화 인구 수요와 빵빵한 재무 구조겠죠.

사진 출처: 인베스팅닷컴

2025년 2Q 기준 순부채/EBITDA 비율이 2배에 불과했습니다.

이 부분을 자세히 보시면 2024년 ~ 2025년 상반기까지 부채 지표인 순부채/EBITDA 비율과 순부채/시가총액 비율(낮을수록 좋음)이 거의 없다시피 했다가 2025년 2Q에 다시 올라왔음을 알 수 있습니다.

그럼에도 불구하고 2023년 이전보다는 훨씬 낮은 수치입니다. 왜 그런지 간단히 설명드리겠습니다.

케어트러스트는 2023~2024년에 걸쳐 공격적으로 주식을 유상증자해서 현금을 쌓아뒀음

자산은 늘리면서도 부채는 최소화해 왔기 때문에 순부채(Net Debt)가 사실상 0에 가까웠음

그렇다면 이 부채 지표들이 왜 2025년 2Q에 갑자기 튀었을까?

2025년 5월 12일 케어트러스트는 영국 케어 리츠(Care REIT plc) 인수를 완료했음

총 거래 규모는 약 8억 4,050만 달러로 이 중 5억 9,540만 달러는 현금 대가이고 나머지 2억 4,510만 달러는 케어 리츠가 보유하고 있던 기존 부채를 그대로 인수(승계)한 것

정리하면 거의 무부채 상태에서 단숨에 8억 달러짜리 해외 딜을 완료하면서 부채가 순간적으로 올라온 것이고 이는 평소에 레버리지를 극도로 보수적으로 유지하며 이 딜을 위해 실탄을 쌓아뒀다는 의미로 읽는 게 맞습니다.

섹터 최저 수준의 레버리지를 유지하면서도 공격적 매입을 이어갔다는 점이 매우 매력적이죠.

사진 출처: CTRE

2025년이 지나고 2026년이 되자 이 회사의 부채는 다시 최저 수준으로 내려갑니다(위 사진은 2026년 3월에 발표된 최신 재무 현황입니다).

이 회사는 빚으로 쇼핑한 게 아니니 금리가 인상되어도 그닥 데미지가 없습니다. 그냥 미국 내 노인 인구의 증가만 보고 무난히 버틸 수 있다는 뜻입니다. 얘들은 급할 게 없습니다.

아, 그리고 케어트러스트는 배당도 3.58% 정도를 줍니다. 나쁘지 않죠.

사진 출처: 구글

퍼블릭 스토리지(PSA)는 다소 결이 다른 사례입니다. 배당은 4.27%를 주고요.

웰타워와 케어트러스트가 지난 1년간 꾸준히 개별 자산을 사들였다면 이 친구는 2026년 3월 섹터 전체를 뒤흔드는 한 방을 날렸습니다.

사진 출처: bloomberg

2026년 3월 16일 퍼블릭 스토리지는 셀프스토리지 업계 경쟁사인 내셔널 스토리지 어필리에이츠(NSA)를 부채 포함 약 105억 달러 규모의 전액 주식 교환 방식으로 인수한다고 발표했습니다.

이 딜이 완료되면 1,000개 이상의 시설, 6,900만 평방피트, 55만 개 유닛이 합쳐지고 합산 시가총액은 약 570억 달러, 기업가치는 약 770억 달러에 달하는 셀프스토리지(개인 창고) 초거대 플랫폼이 탄생합니다.

퍼블릭 스토리지가 이 타이밍을 선택한 이유가 있습니다.

셀프스토리지 섹터는 코로나-19 팬데믹 이후 공급 과잉 여파로 임대료가 하락하면서 가치가 눌려 있었습니다. 이 와중에 세력을 늘리고 싶어하는 기업이 있다면 못 버티는 남들의 자산을 찾아 줍줍할 좋은 기회입니다.

섹터 바닥에서 내가 쟤보다 더 편안하니 지금 발등에 불이 떨어진 경쟁사를 통째로 흡수해 규모의 경제를 선점하겠다는 전략이죠.

남들이 고금리를 이유로 거래를 미룰 때 이 친구들은 오히려 매도자들의 협상력이 약해진 틈을 파고들었습니다.

웰타워는 연금펀드와 기관들이 유동성 확보를 위해 매물을 내놓는 구간을 정확히 노림

케어트러스트는 미국보다 훨씬 금리 환경이나 거시경제 환경이 취약한 영국으로 건너가서 매물을 줍줍함

퍼블릭 스토리지는 상업용 부동산 자산 최대의 섹터 침체기에 경쟁사 자체를 줍줍함

이런 느낌인데요. 3개 중 2개가 헬스케어 리츠라는 점에 주목할 만 합니다. 나머지 하나는 상업용 부동산이니, 우리가 흔히 알고 있는 소매용 부동산 리츠와는 별 관련이 없습니다.

사진 출처: 구글

웰타워나 케어트러스트만큼 투자를 막 지르진 않았지만 시중의 관심을 초과해서 "어 얘네 이만큼 쇼핑해도 되는 거 맞나?" 싶을 정도로 대폭 자산을 늘린 헬스케어 리츠가 하나 더 있습니다.

벤타스(VTR)라는 친구인데요, 배당은 2.51%를 줍니다. 역시 시니어 하우징(Seniors Housings)을 주 부동산 자산으로 가지고 있습니다.

사진 출처: VENTAS

이 친구들은 2025년 초 연간 인수 목표를 10억 달러로 제시했다가 딜이 쏟아지자 15억 달러로, 다시 20억 달러로, 최종적으로 25억 달러로 두 차례 상향함

2025년 한 해 동안 벤타스가 완료한 시니어 하우징 투자 총액은 25억 달러로 연말 기준 포트폴리오는 8만 3,000개 이상의 시니어 하우징 유닛을 보유하게 됐음

한편 SHOP(시니어 하우징 운영 포트폴리오)은 전체 NOI의 53%를 차지하게 됨

벤타스가 2024년 중반부터 2025년 3분기까지 누적해서 시니어 하우징에 투자한 금액은 41억 달러에 달했는데 이는 이전 어느 비슷한 기간과 비교해도 압도적인 수치입니다.

2026년에 들어서도 이미 8억 달러 이상을 추가 집행하며 쇼핑을 멈추지 않고 있구요.

사진 출처: 구글

벤타스는 웰타워와 같이 노인 헬스케어에 풀베팅을 했지만 규모와 접근 방식이 약간 다릅니다.

사진 출처: 서울프라퍼티인사이트

웰타워는 주로 RIDEA(SHOP) 구조로 시니어 하우징을 직접 운영합니다. RIDEA 구조는 상당히 복잡한 방식인데 최대한 쉽게 설명해 보겠습니다.

이 방식에서 웰타워는 임차인에게 고정 임대료를 받는 게 아니라 시설의 실제 운영 수익(입주율 × 임대료 - 운영비)을 오퍼레이터와 나눠 갖습니다. 변동성은 있지만 입주율이 올라갈수록 수익이 직접 늘어나게 됩니다.

웰타워의 차세대 전략인 "웰타워 3.0" 이후 NOI의 80% 이상이 이 구조에서 나옵니다. 포트폴리오는 사실상 시니어 하우징 하나라고 봐야 합니다.

벤타스는 SHOP 구조도 운영하지만 세 가지 사업이 섞여 있습니다.

SHOP(시니어 하우징 직접 운영 참여) 사업

외래 클리닉이나 수술센터에 부동산을 장기 임대해 고정 임대료를 받는 사업

대학병원, 연구소 등 헬스케어 캠퍼스 자산에서 대학이나 연구기관을 임차인으로 두고 고정 임대료를 받는 사업

참고로 벤타스는 SHOP이 NOI의 53% 수준으로 웰타워(약 80% 이상)보다 낮고 나머지는 고정 임대 수익으로 채워집니다.

핵심 차이는 수익의 변동성인데 웰타워는 운영 참여 비중이 크기 때문에 입주율이나 임대료 흐름에 따라 수익이 더 크게 움직입니다. 상승장에서 더 빠르게 오르고 하락장에서 더 크게 흔들릴 수 있죠.

벤타스는 고정 임대 자산이 섞여 있어 변동성이 낮고 수익이 더 안정적입니다. 대신 운영 업사이드를 그만큼 덜 가져갑니다. 리츠 버젼 커버드콜(...) 정도로 이해하시면 되겠습니다.

웰타워는 호텔처럼 운영 성과에 베팅하는 구조가 80%이고 벤타스는 호텔 반에 오피스 임대 반을 섞어둔 형태로 이해하시면 아주 쉽습니다.

이런 식으로, 지금 같은 최악의 금리 환경에서 사리는 리츠 대신 오히려 공격적으로 나가는 리츠들의 업종과 종류를 기억해두시면 큰 도움이 될 것 같습니다. 그만큼 믿는 뒷배가 있다는 뜻이니까요.

남들이 급할 때 그 급한 기업들 자산을 사들여서 세력을 늘려나가는 친구들이라고 보시면 되겠습니다.

읽어주셔서 감사합니다. ^^