🏭

테마 및 섹터

📝 블로그

꾸준함이 진리다

2026.06.11 15:22

반도체·메모리(Tech) AI + WFE Capex 사이클의 도래 (ft. 장비)

원문 네이버 블로그에서 보기

🤖

AI 요약

🔥 핵심 한줄

AI 컴퓨트 수요 폭발이 메모리·파운드리 공장 투자 사이클을 밀어 올린다.

🧠 무슨 일이 벌어지고 있나

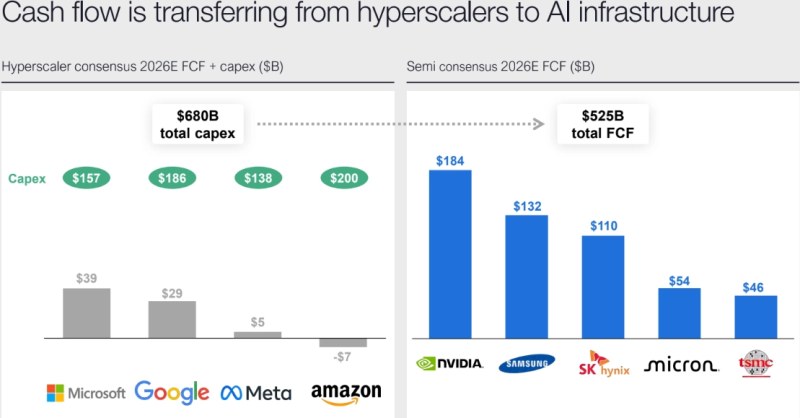

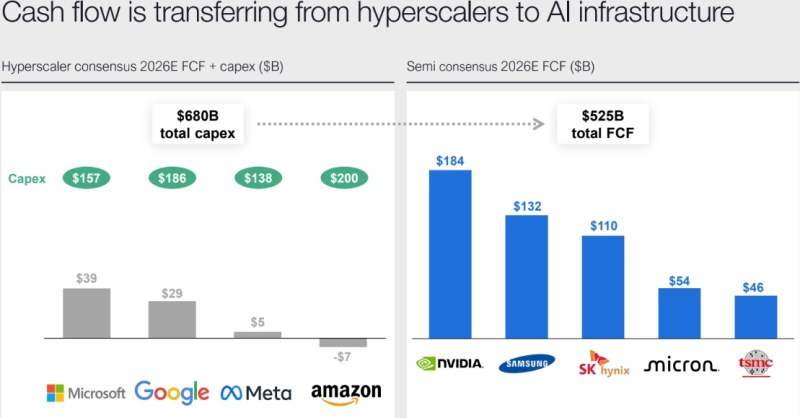

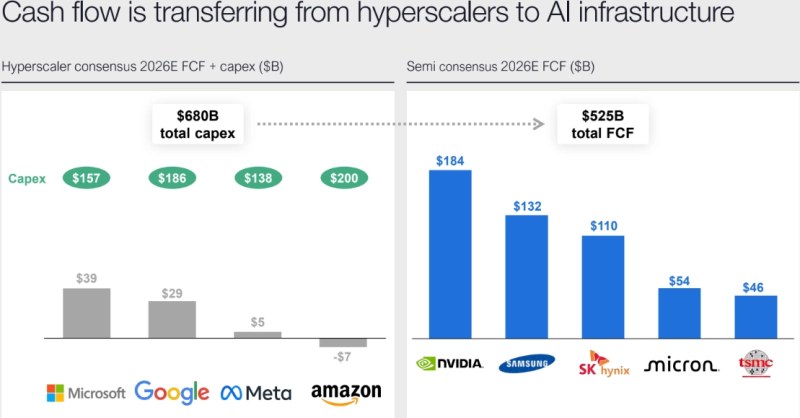

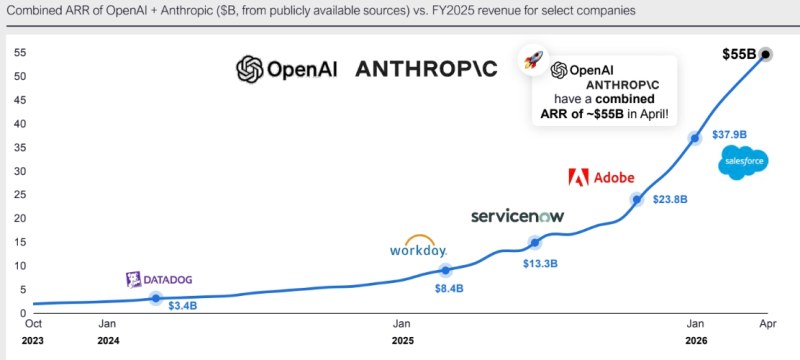

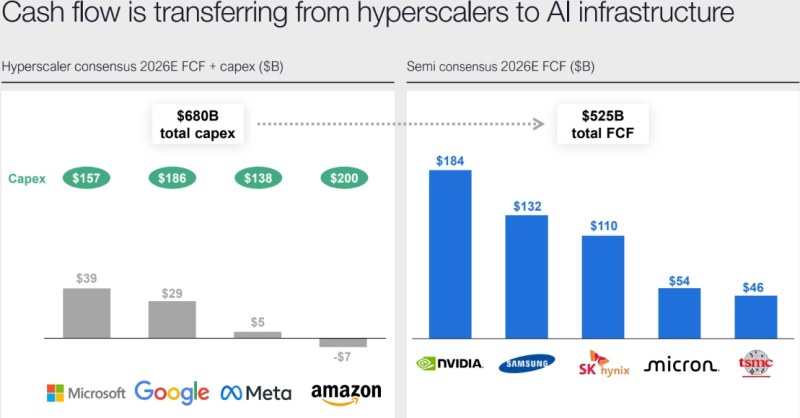

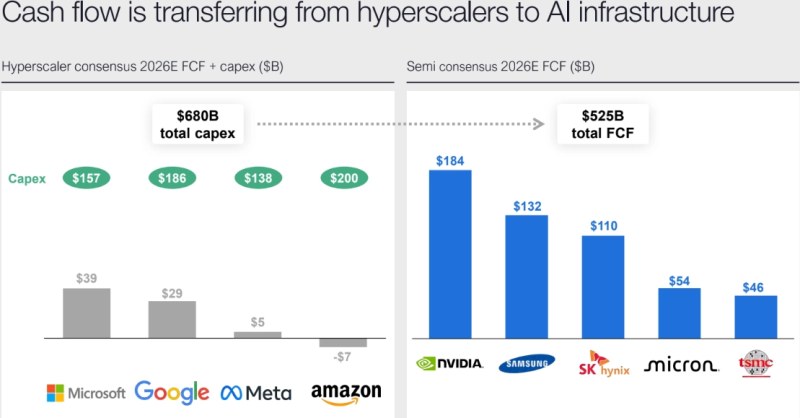

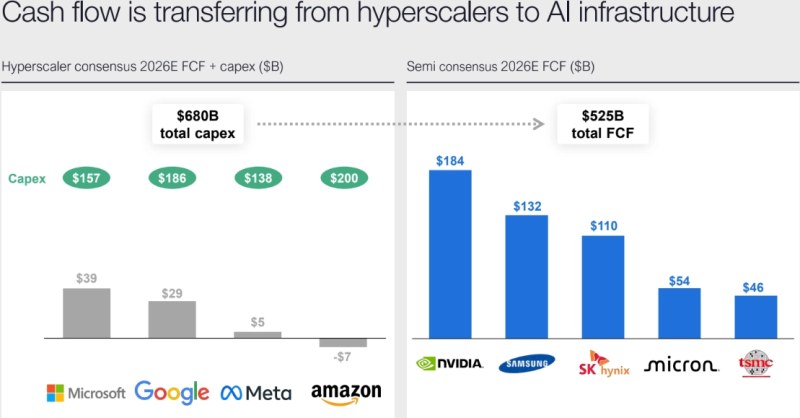

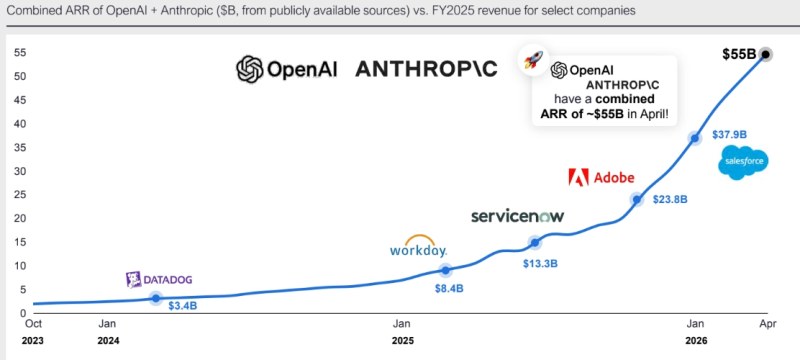

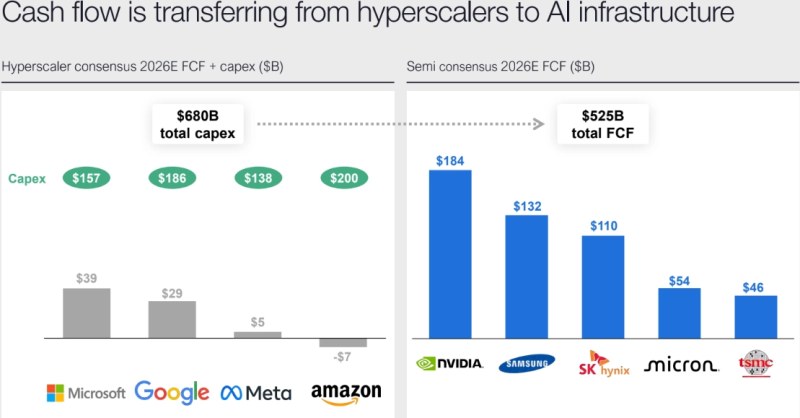

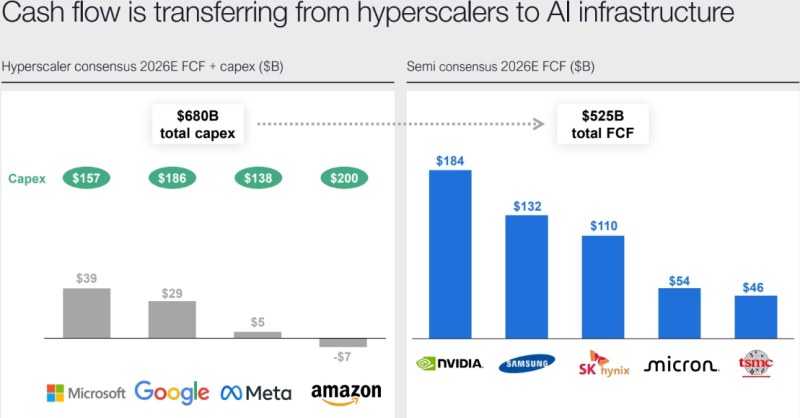

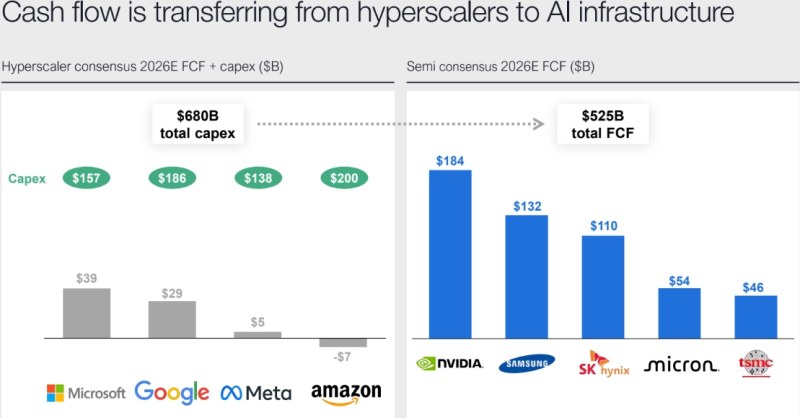

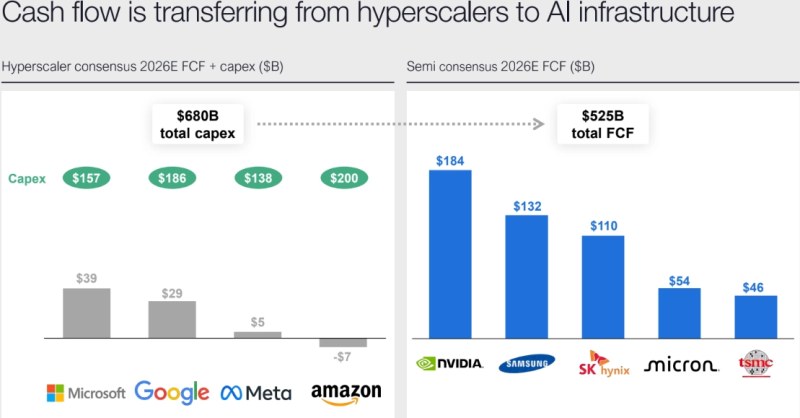

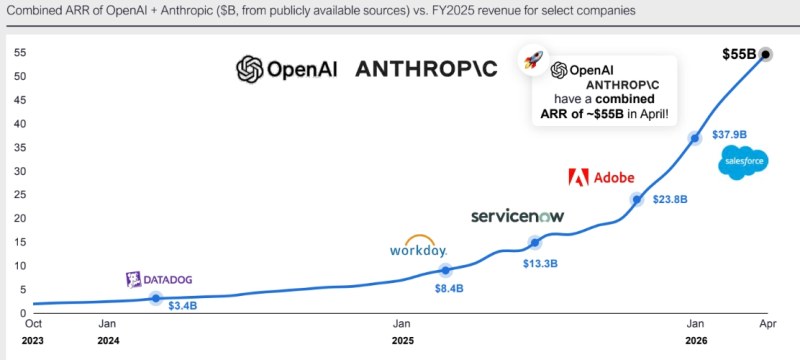

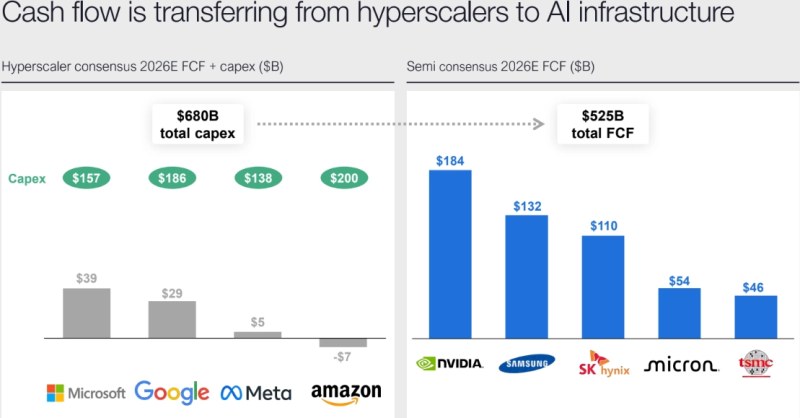

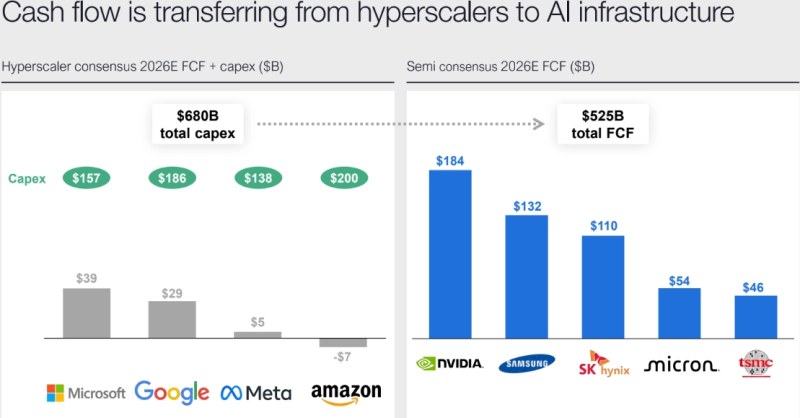

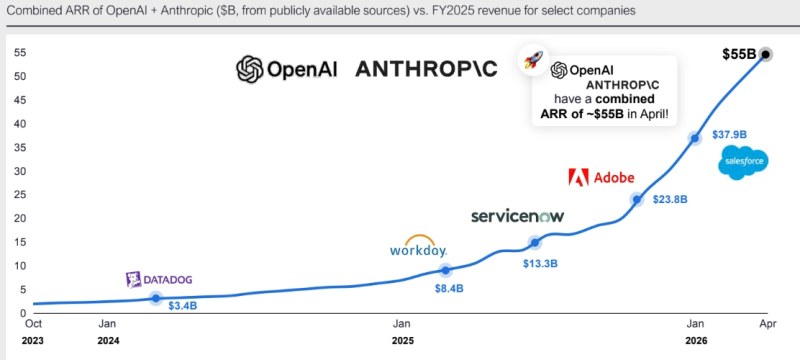

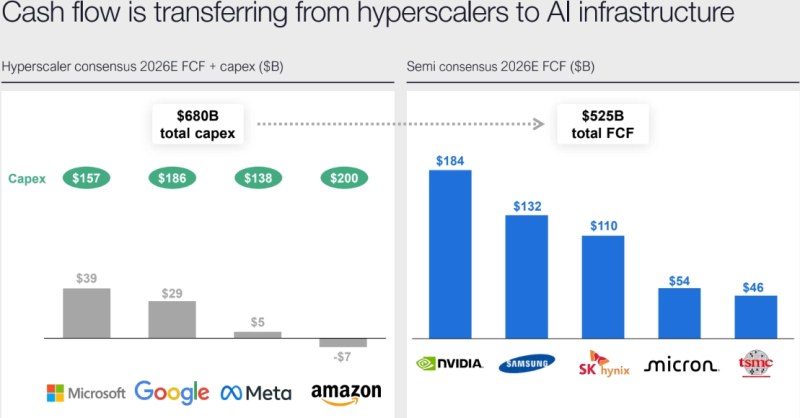

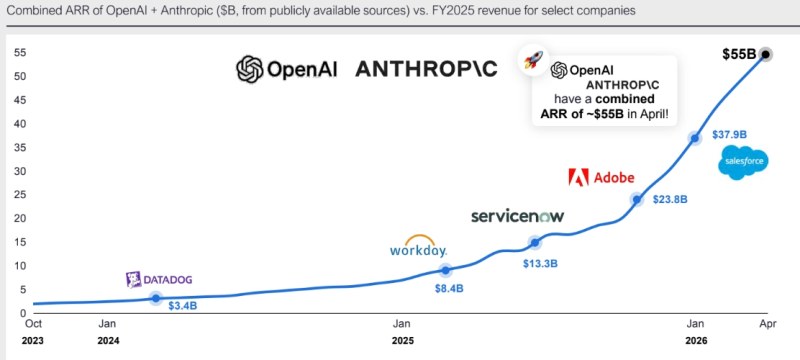

OpenAI·Anthropic·구글 등 AI 연구소와 하이퍼스케일러가 GPU·메모리를 장기계약으로 선점하며 Capex를 전례 없이 확대 중이다.

⚙️ 그래서 뭐가 필요해지나

- 첨단 리소그래피·증착·식각 장비

- 대용량 DRAM·HBM 메모리

- 고성능 패키징·웨이퍼 소재

💰 누가 돈 버나

- AI 칩·GPU 공급사: NVIDIA, AMD

- 파운드리·메모리 공장: TSMC, 삼성전자, SK하이닉스, 마이크론

- 장비사: Applied Materials(AMAT), Lam Research(LRCX), Tokyo Electron, KLA

- 소부장: 솔브레인, 원익IPS 등

📈 돈 흐름

AI Labs/하이퍼스케일러 → GPU·메모리 주문 → 파운드리/메모리 공장 Capex → 장비사 매출 → 소부장 매출

⏳ 지속성

장기 – AI 모델과 데이터 볼륨이 2030년까지 기하급수적으로 늘어나 설비 투자는 꾸준히 이어질 전망

💡 투자 인사이트

주요 반도체 장비업체(AMAT, LRCX, TEL, KLA)와 핵심 소재·부품주를 포트폴리오에 담고, AI Capex 확대 국면에서 수혜를 노려보자.

============================================================

📷 이미지 (392장)

📄

원문

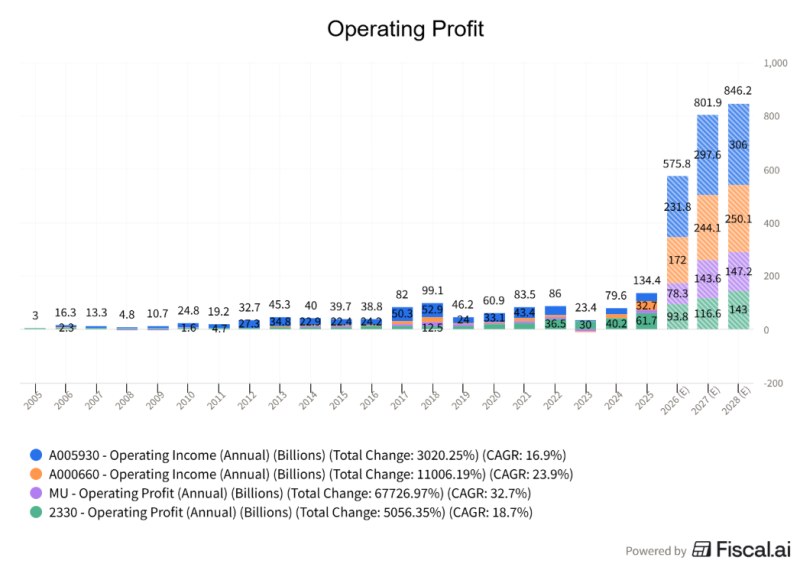

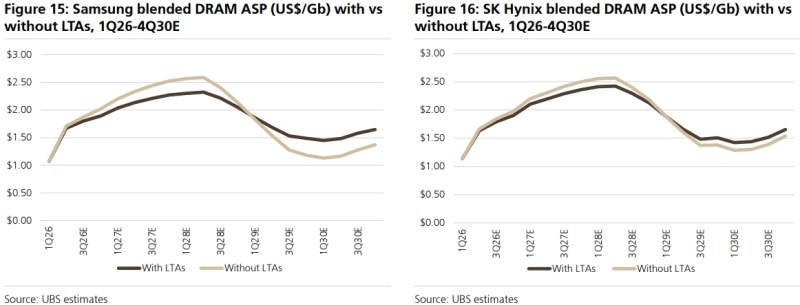

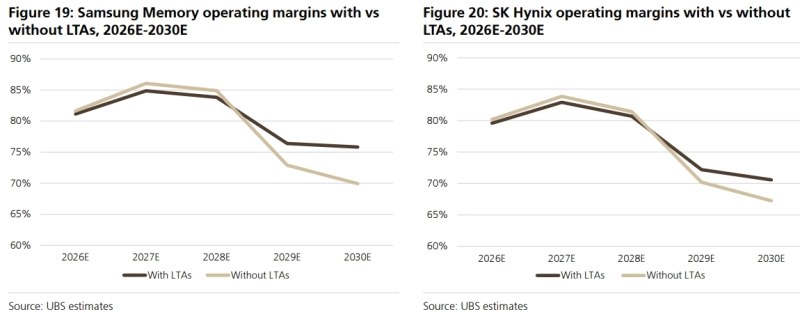

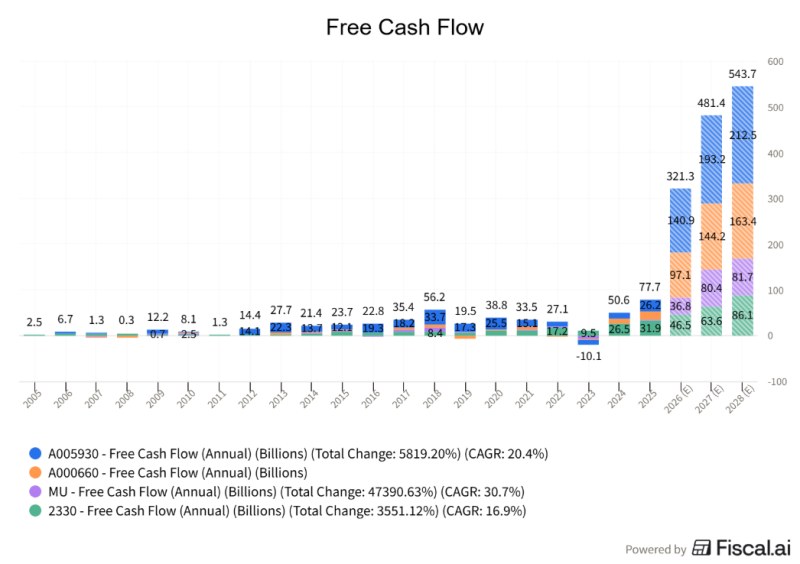

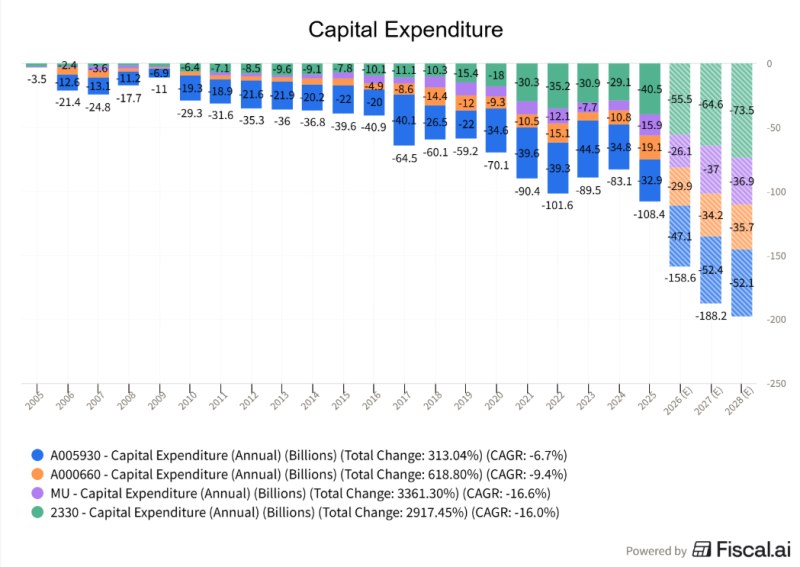

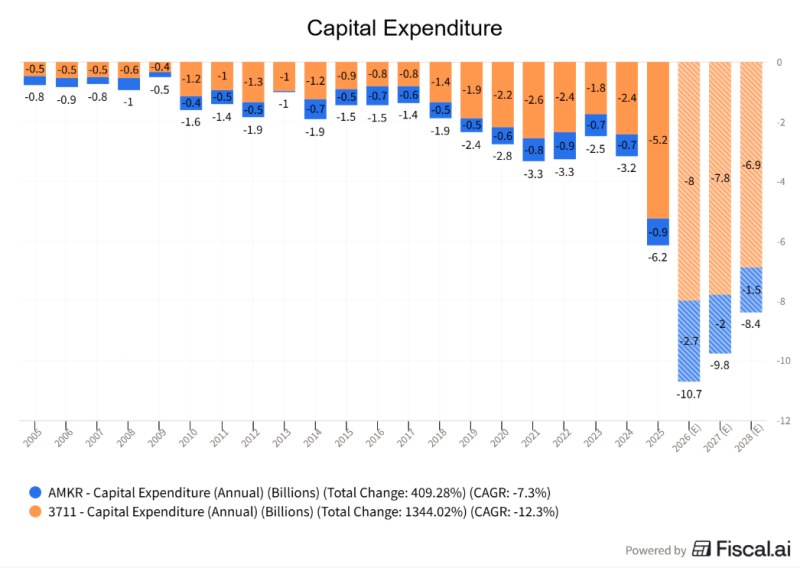

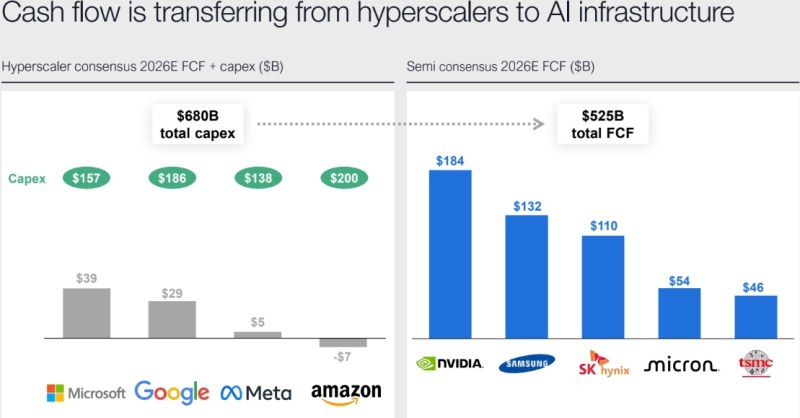

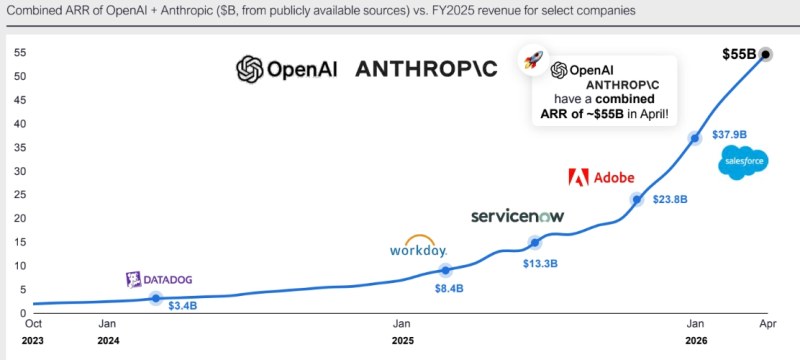

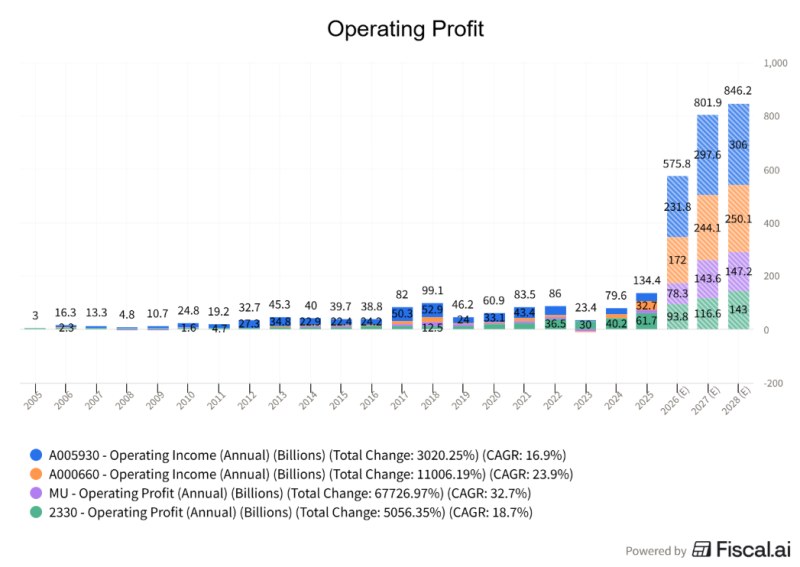

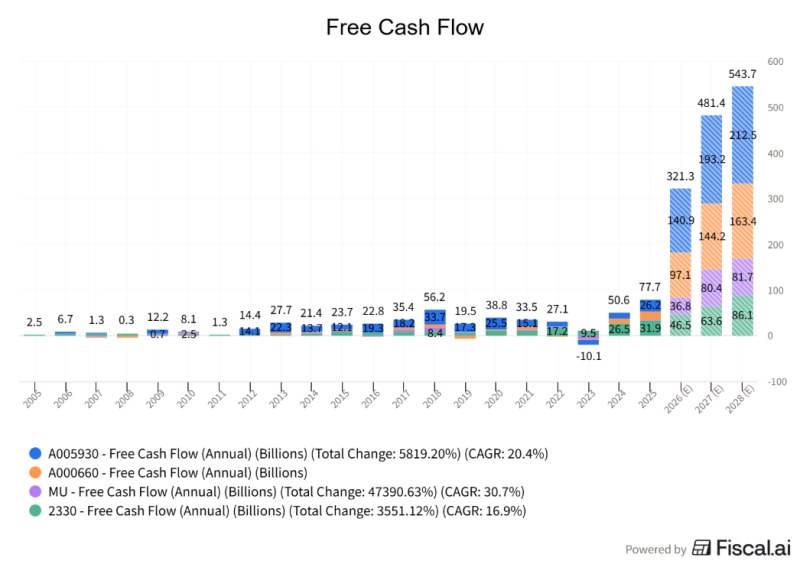

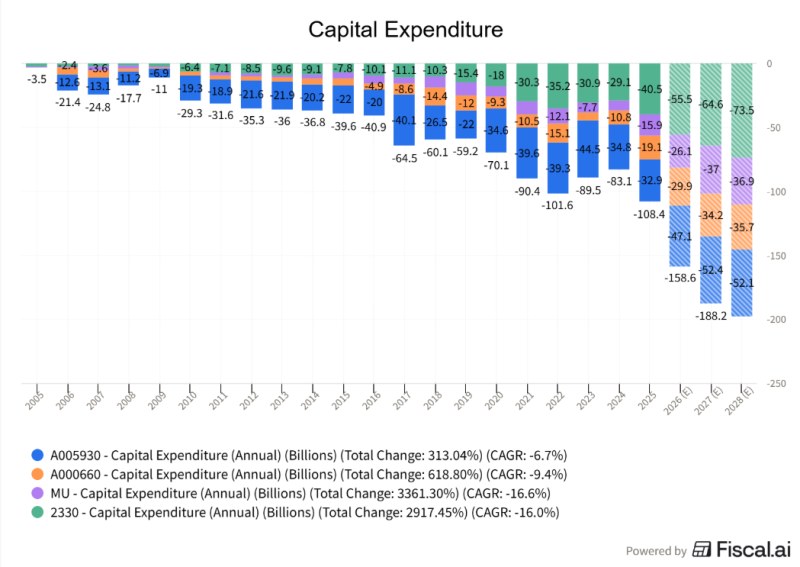

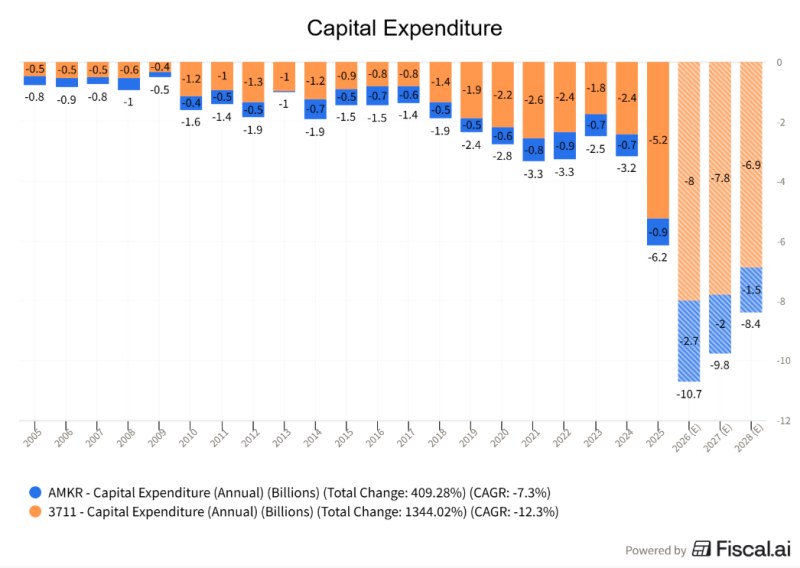

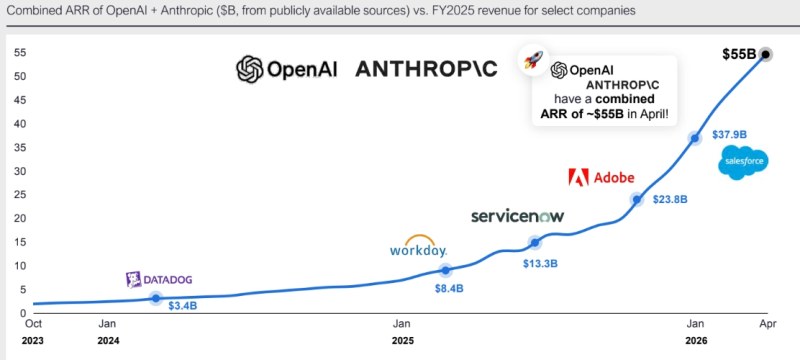

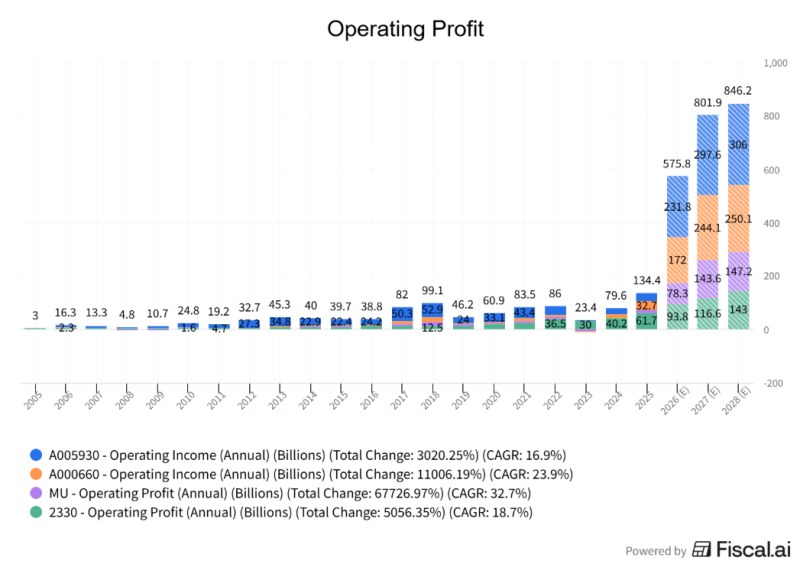

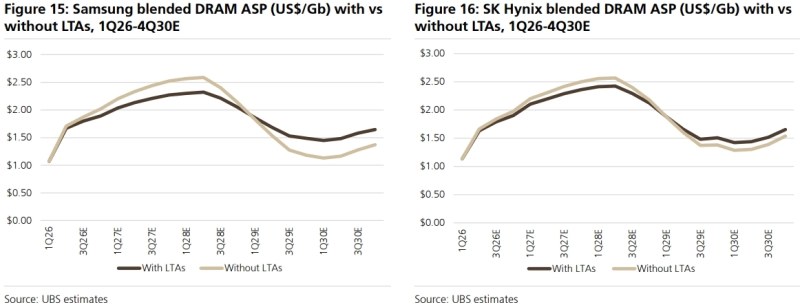

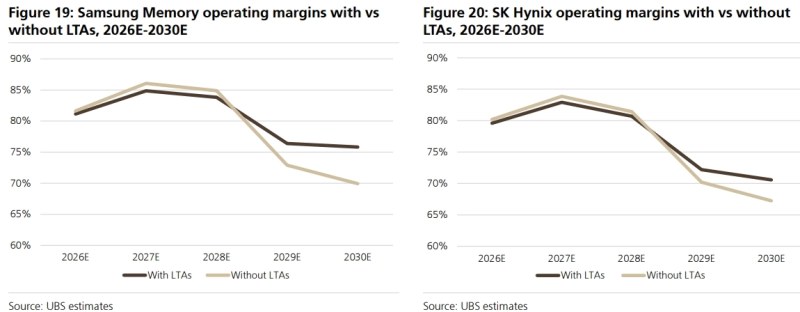

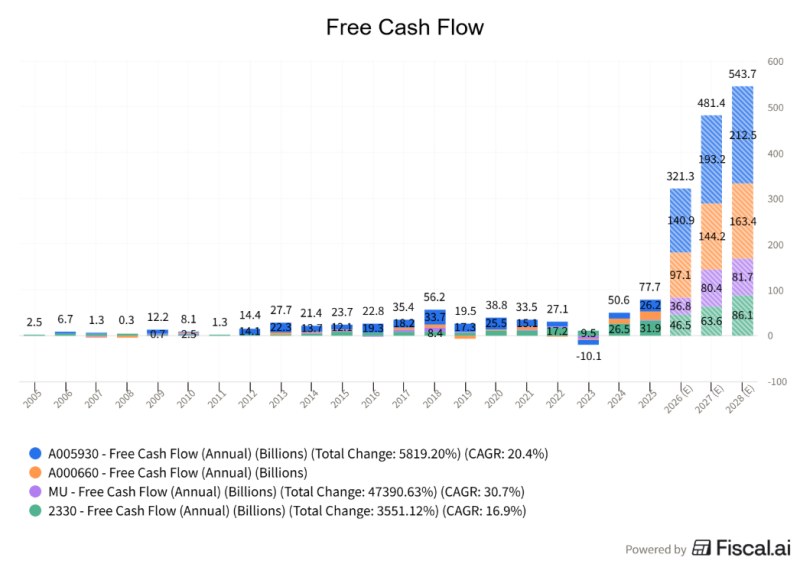

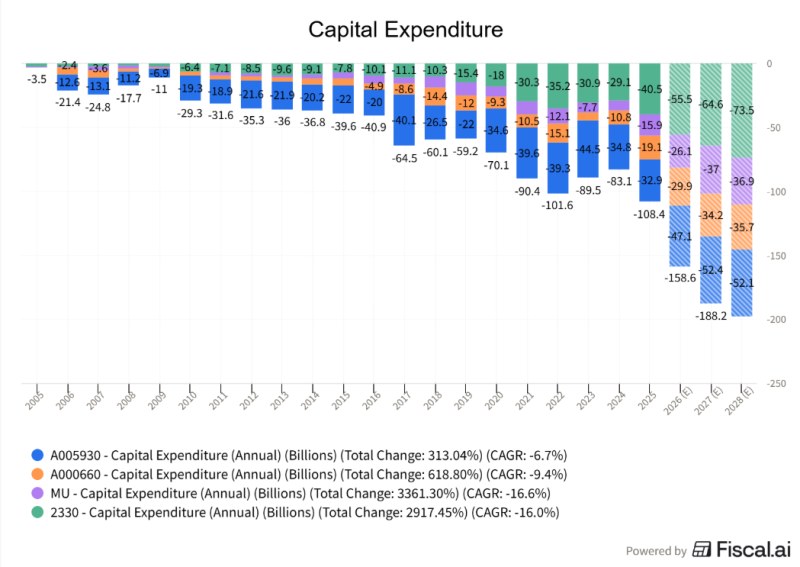

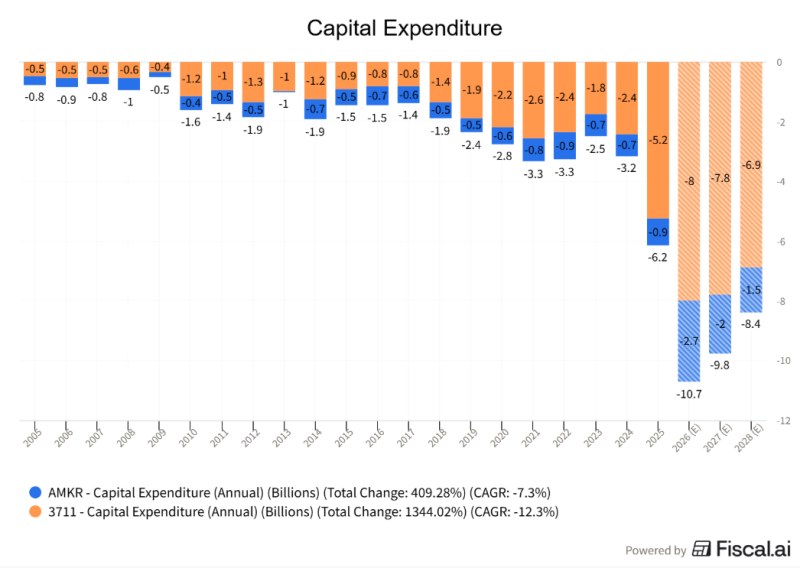

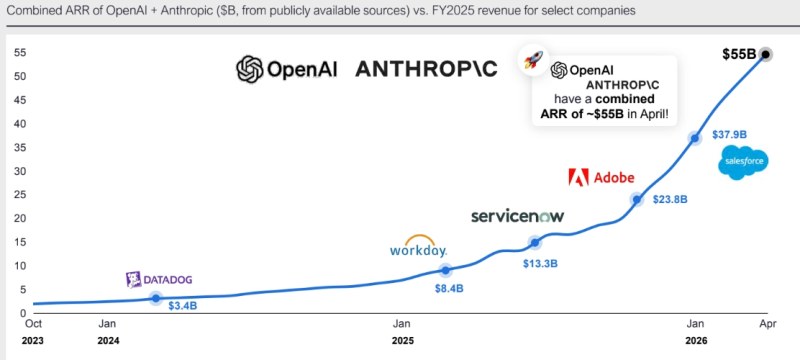

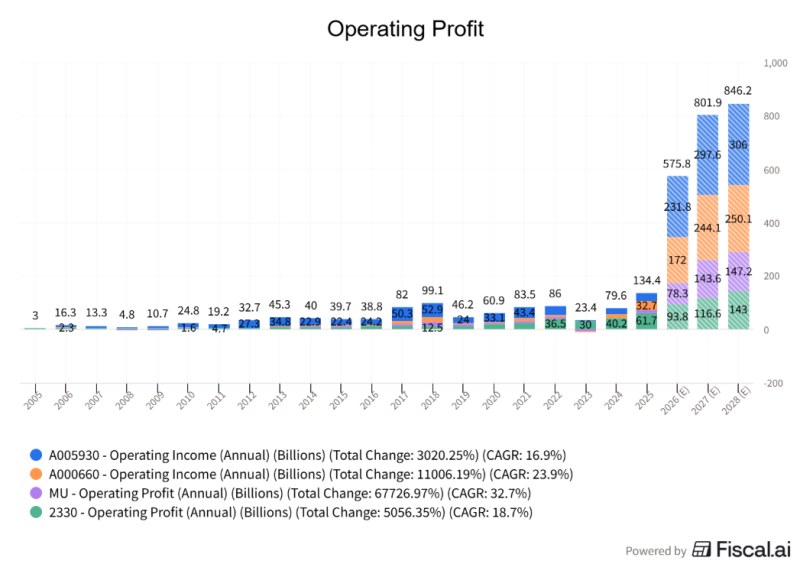

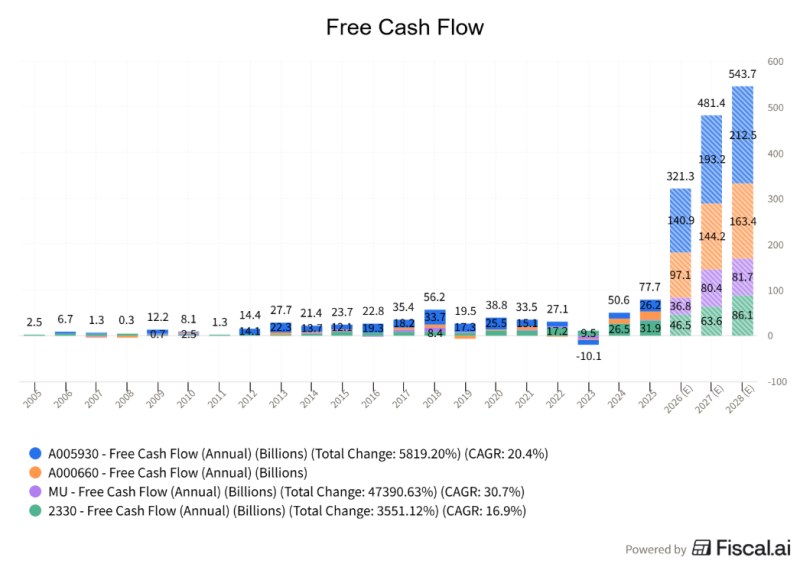

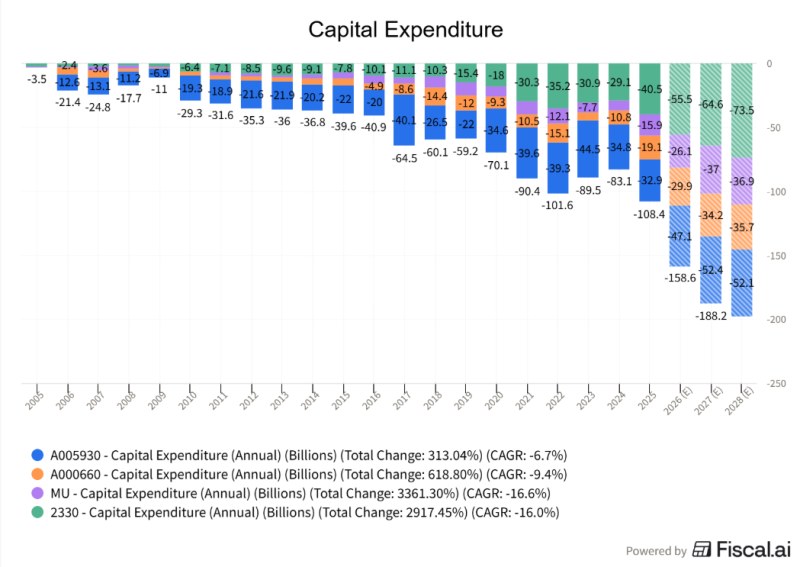

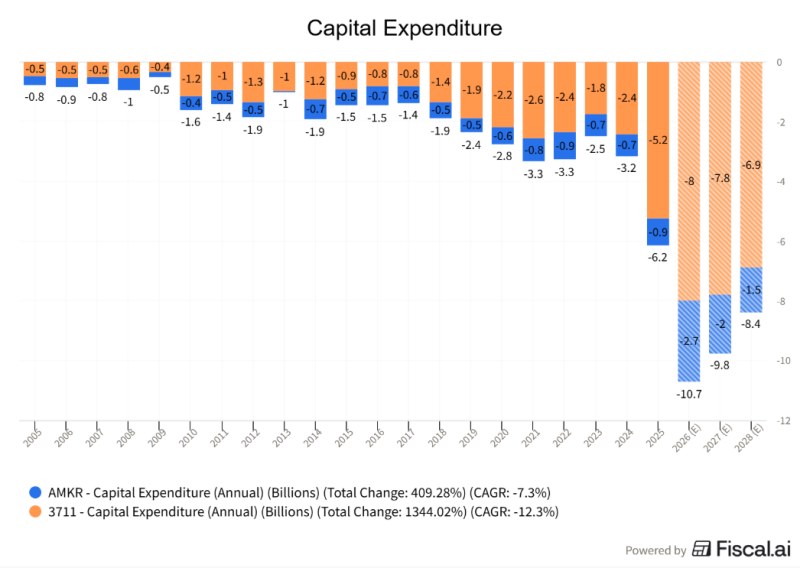

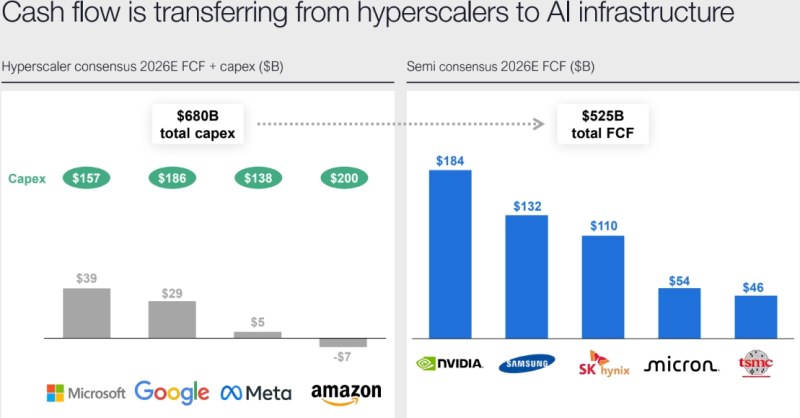

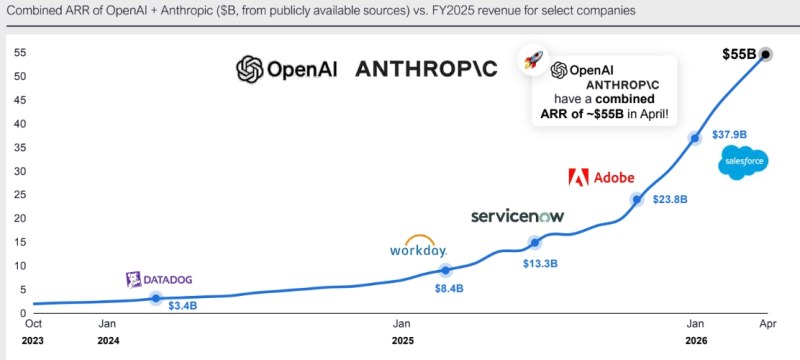

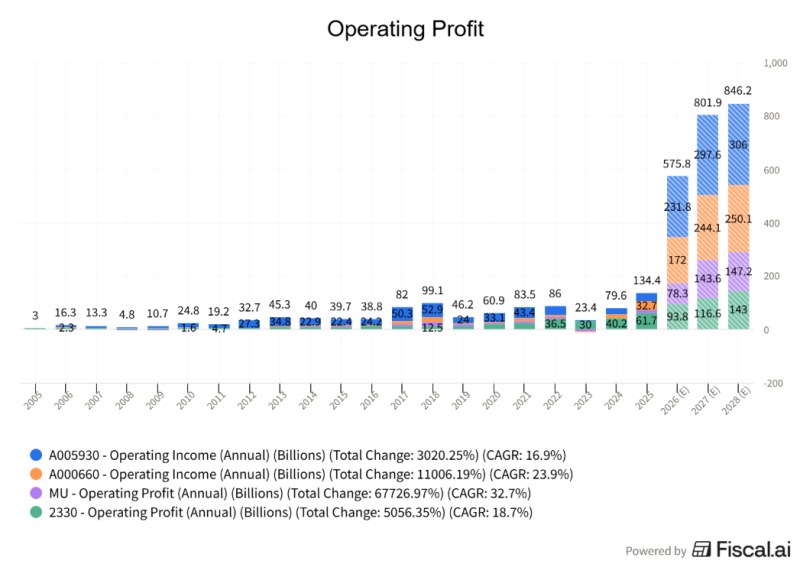

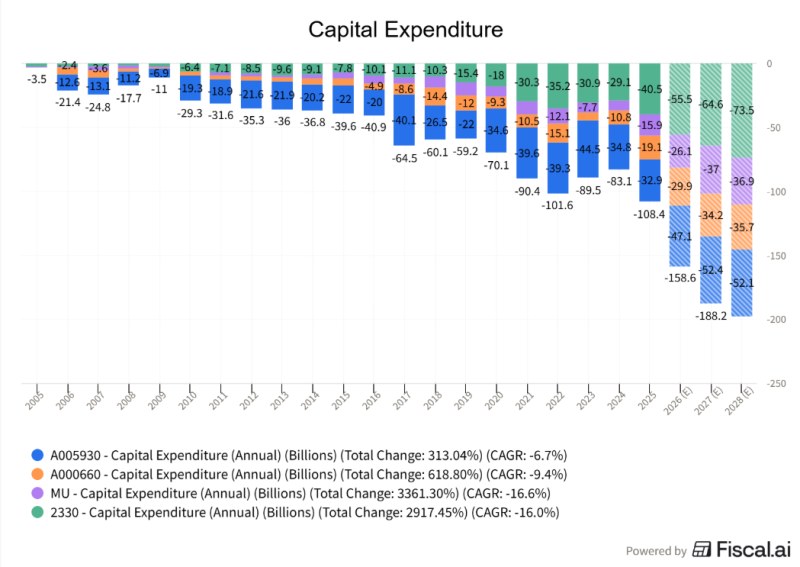

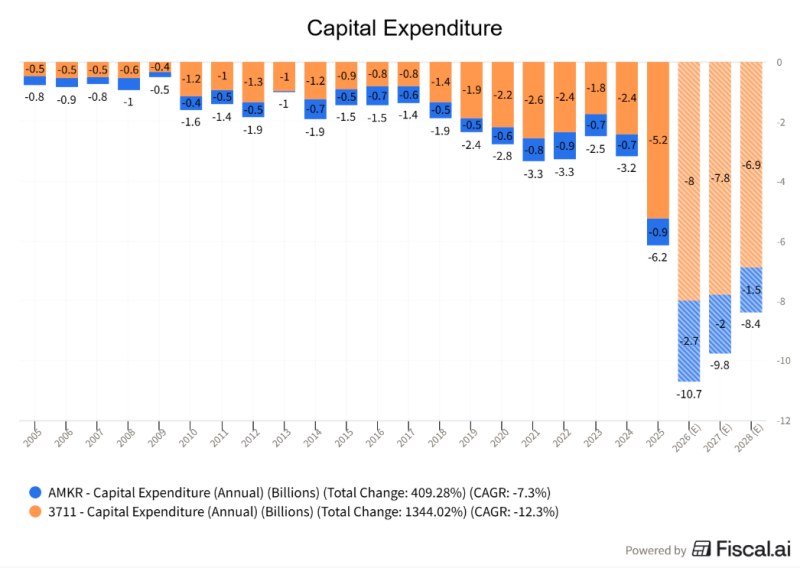

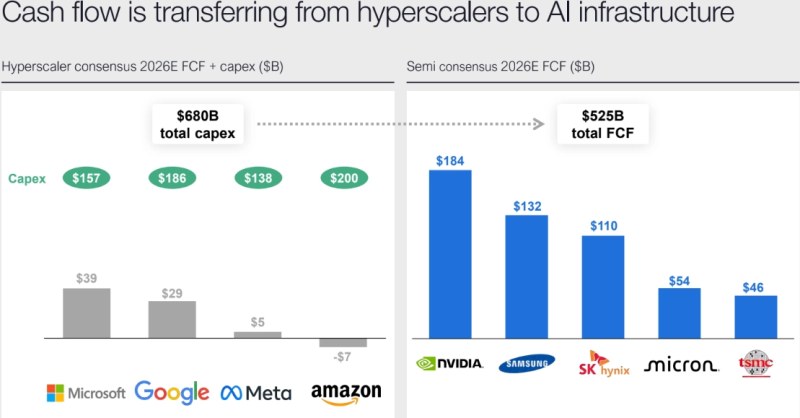

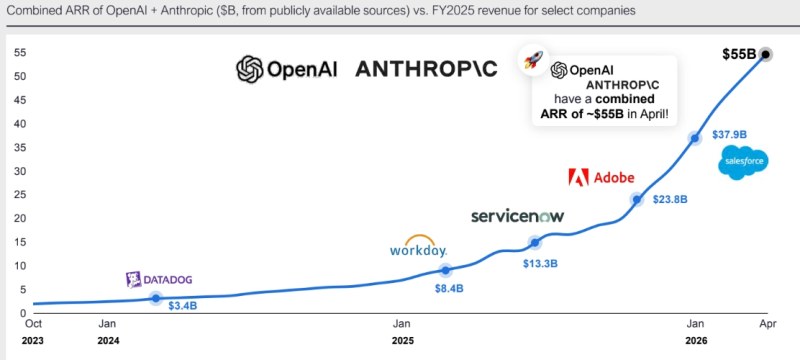

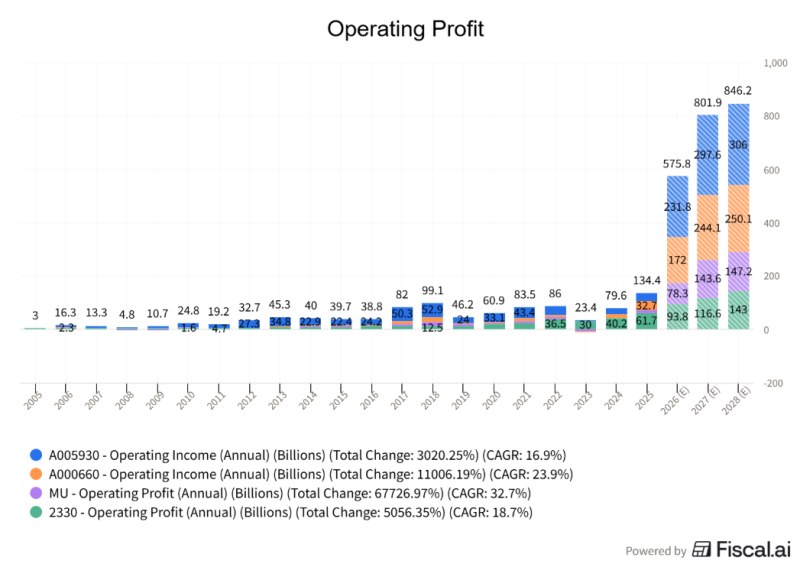

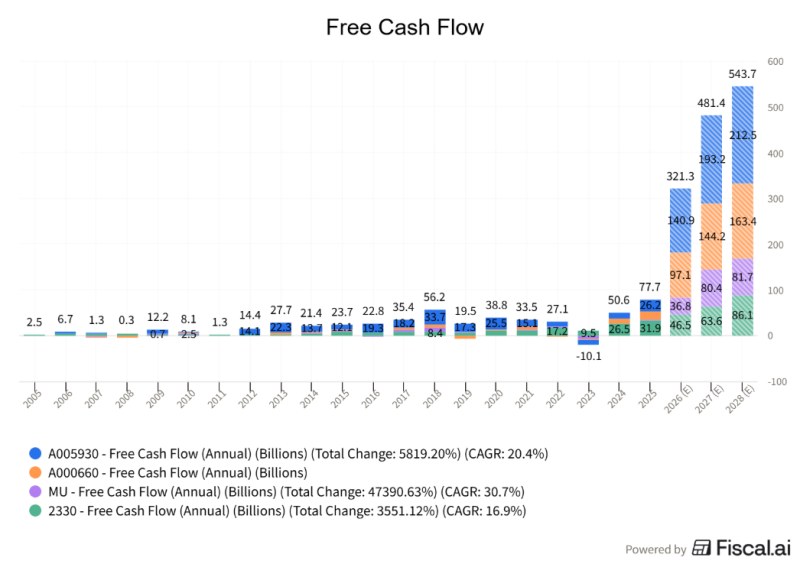

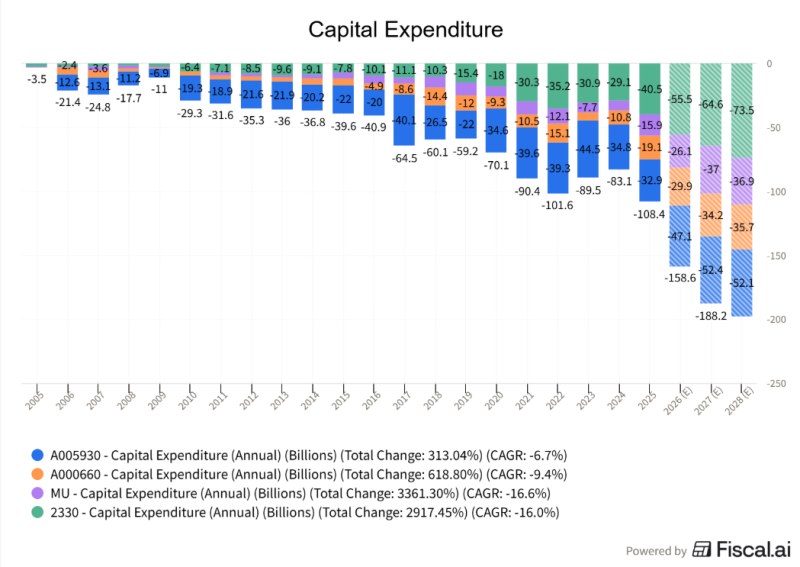

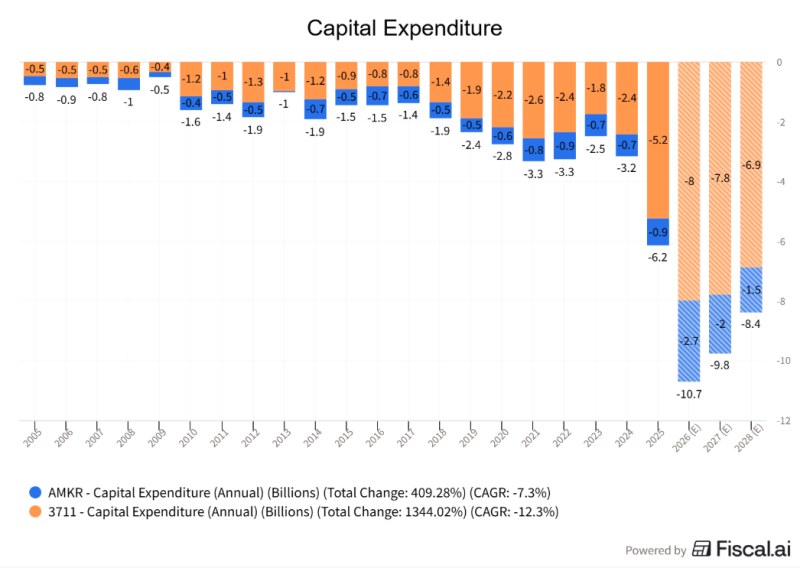

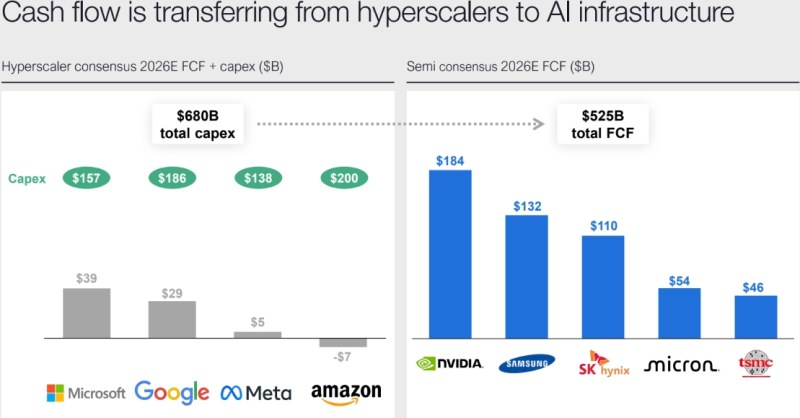

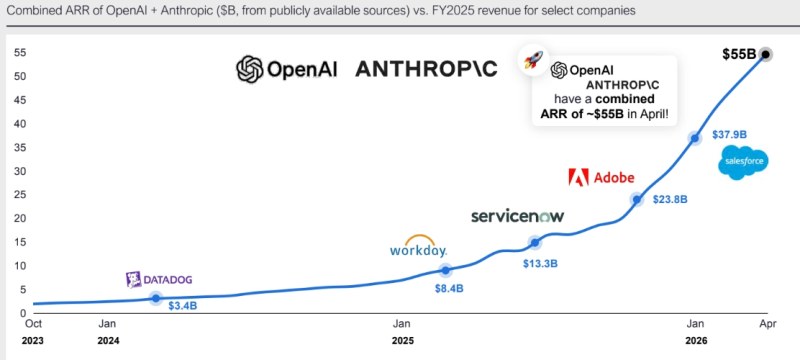

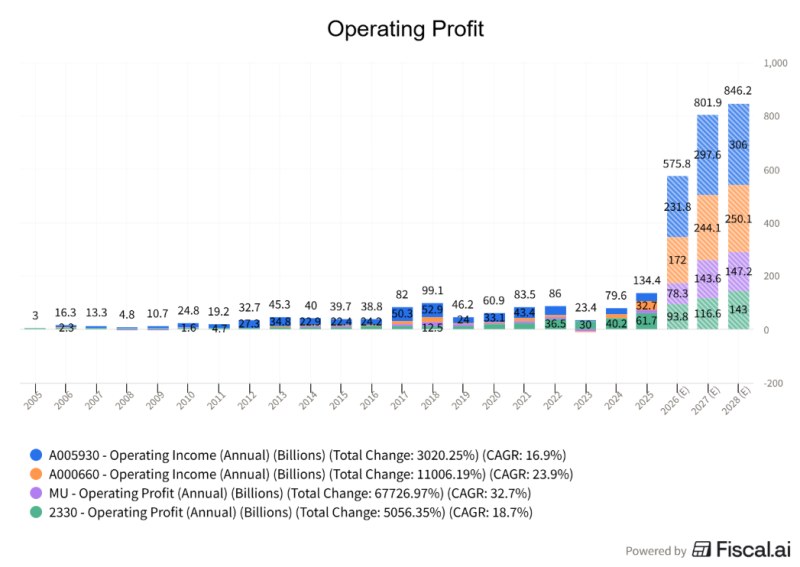

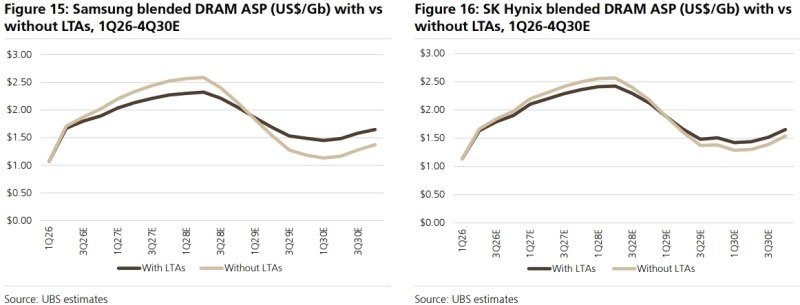

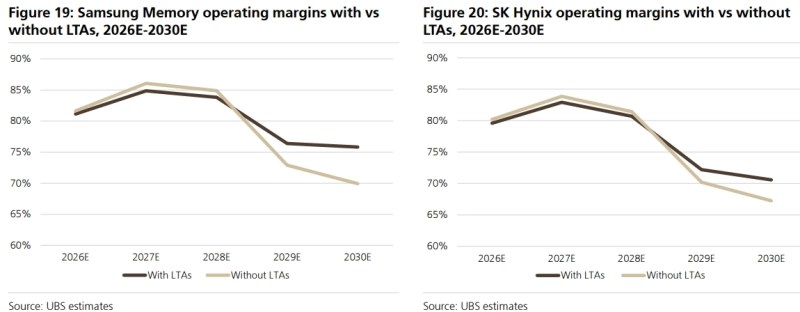

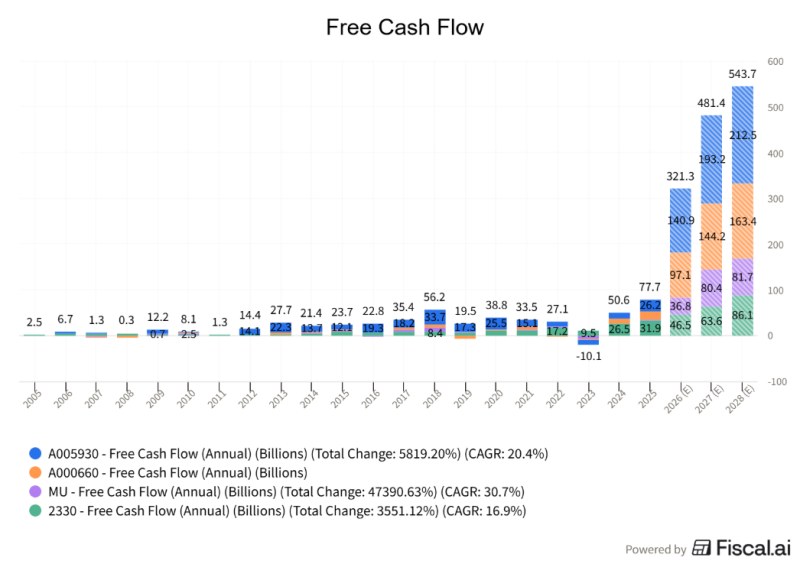

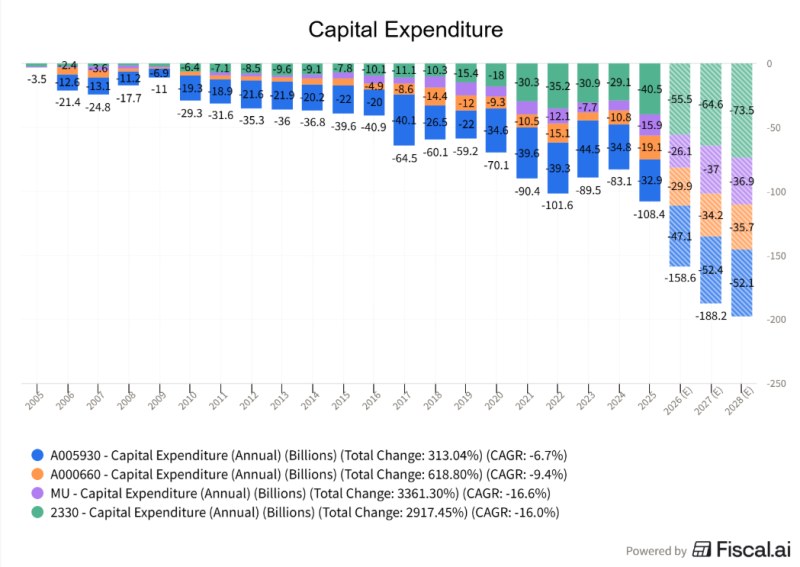

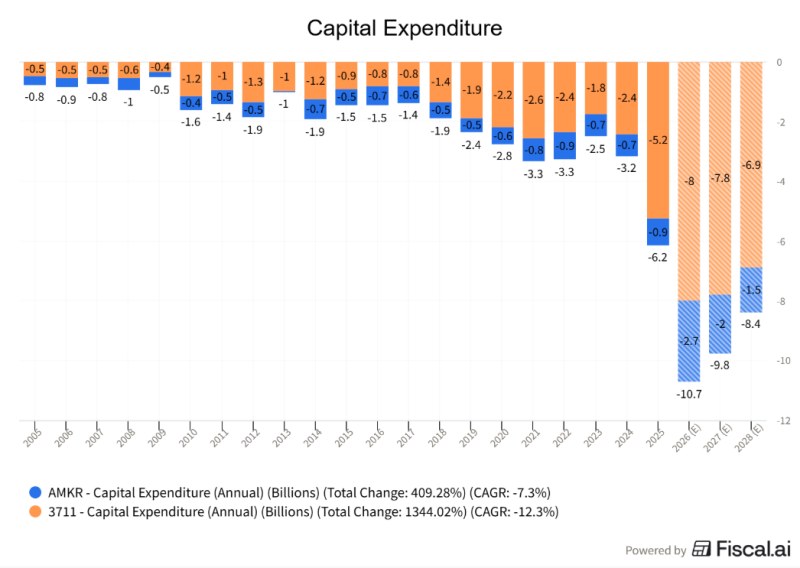

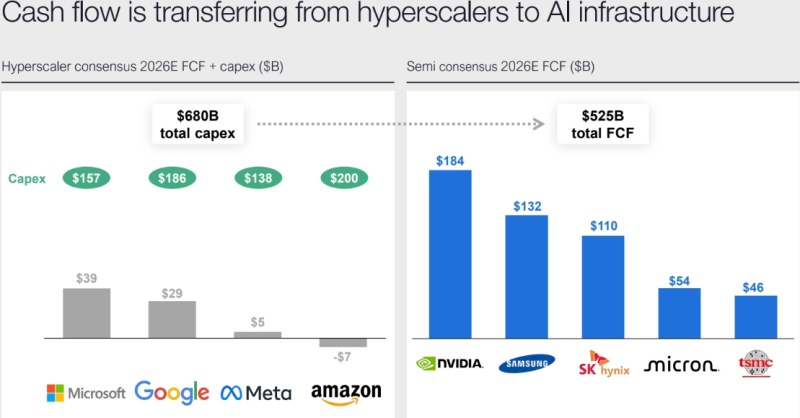

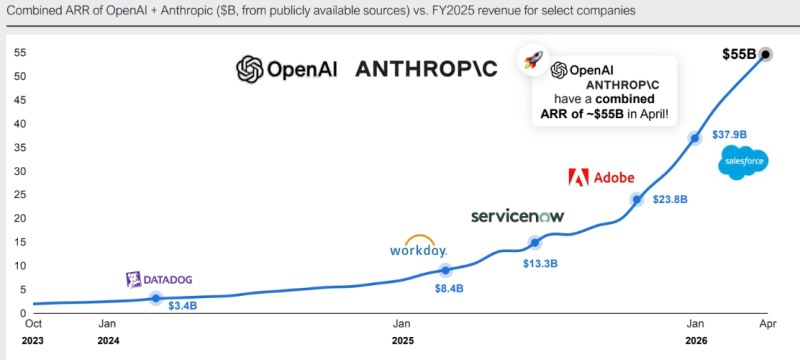

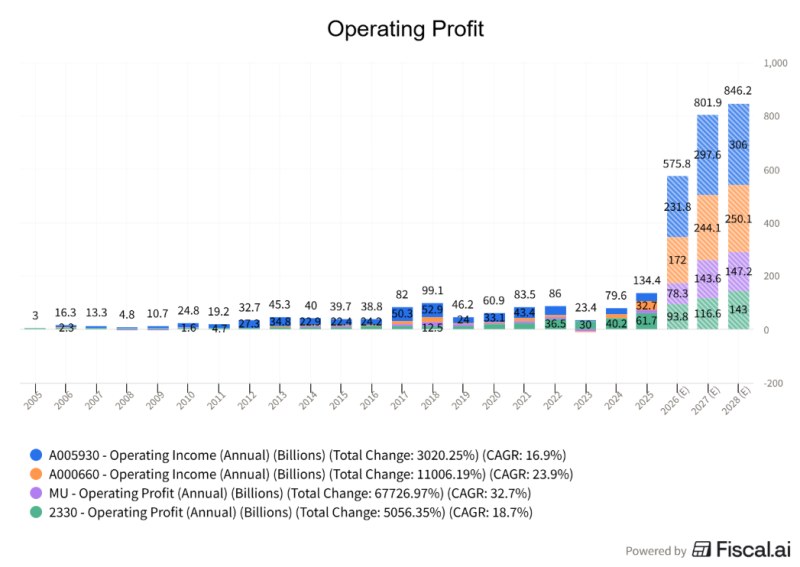

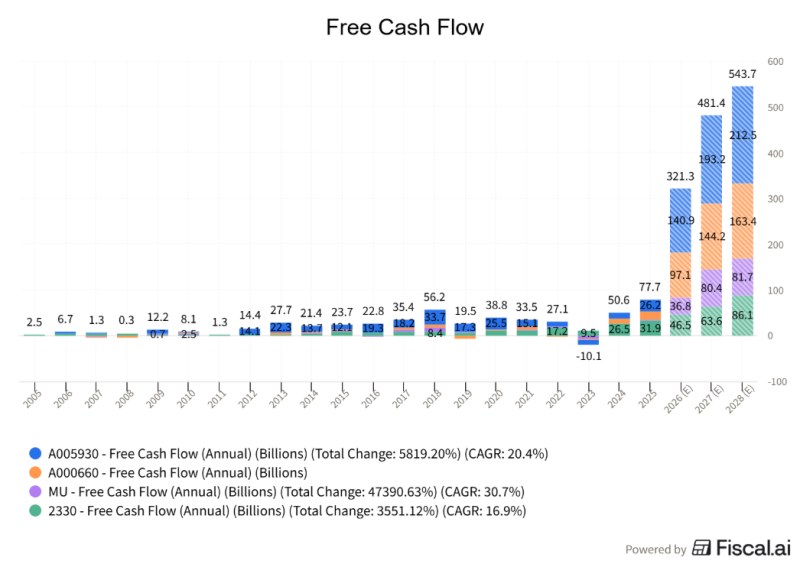

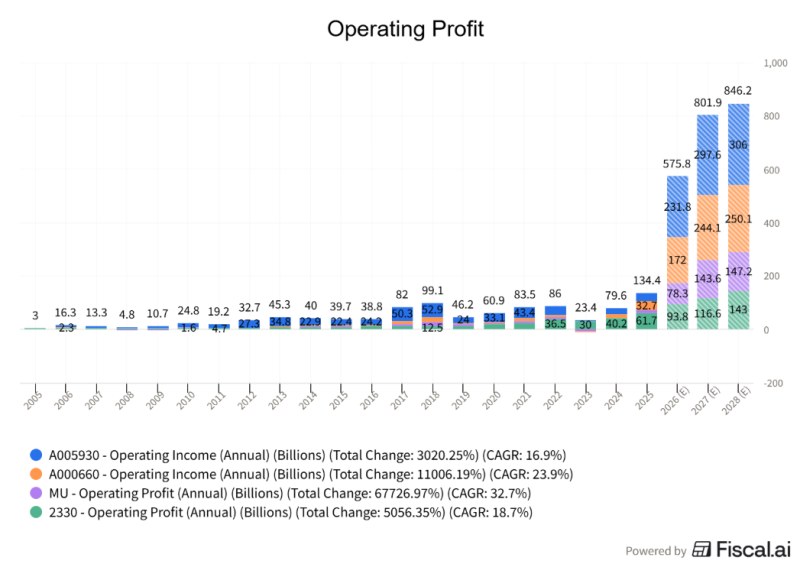

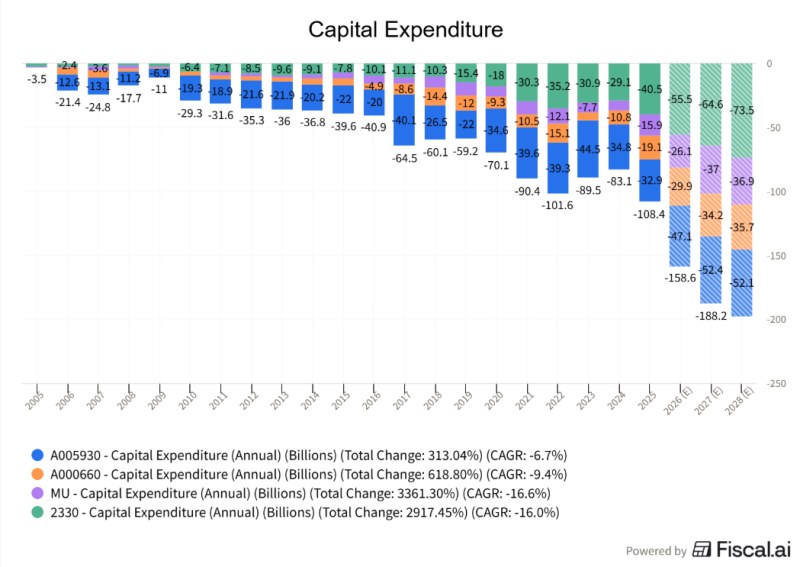

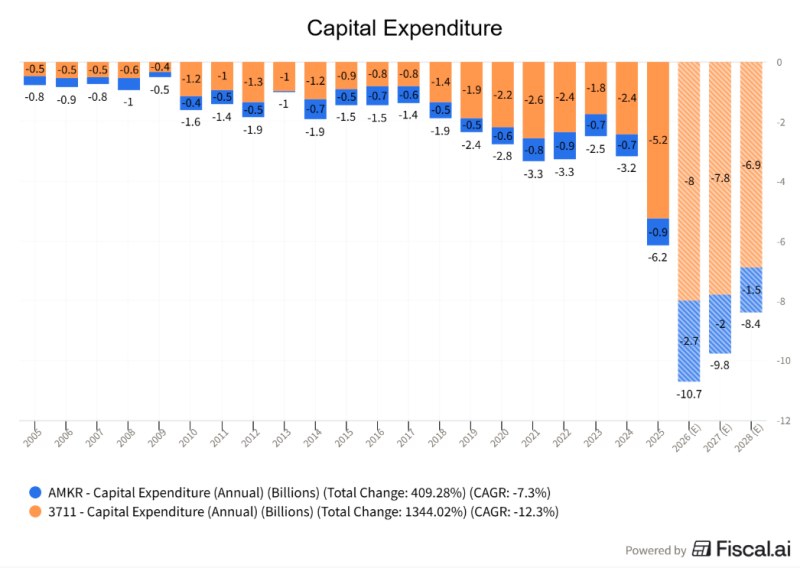

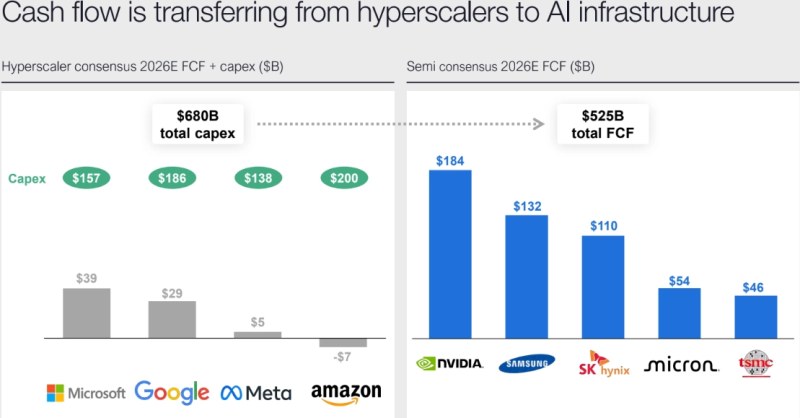

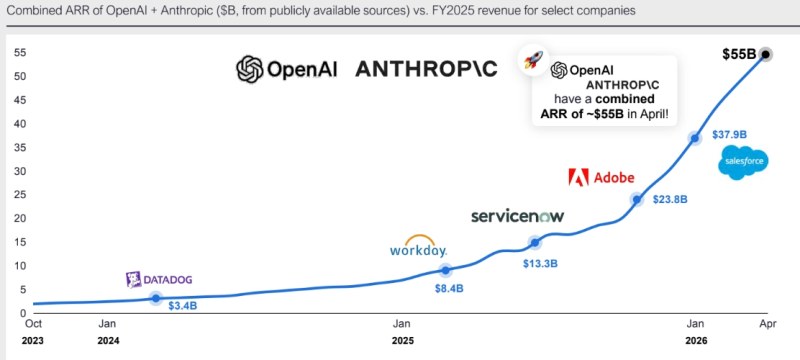

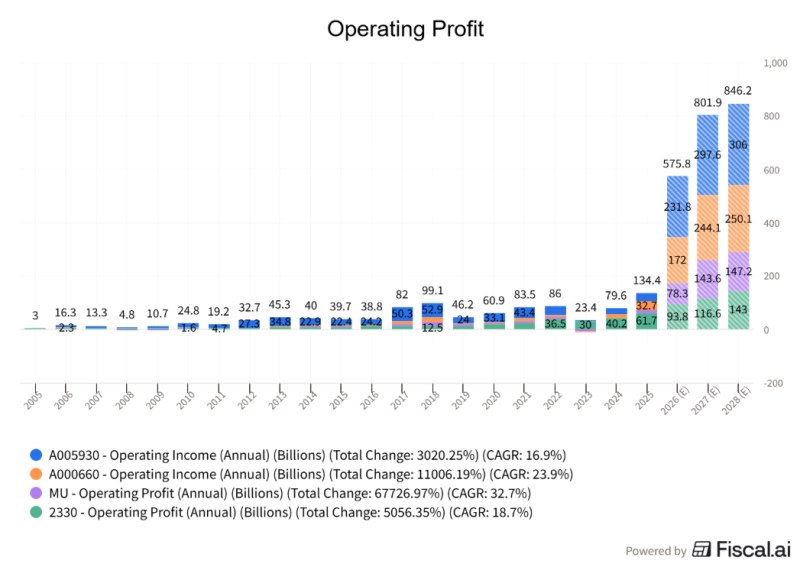

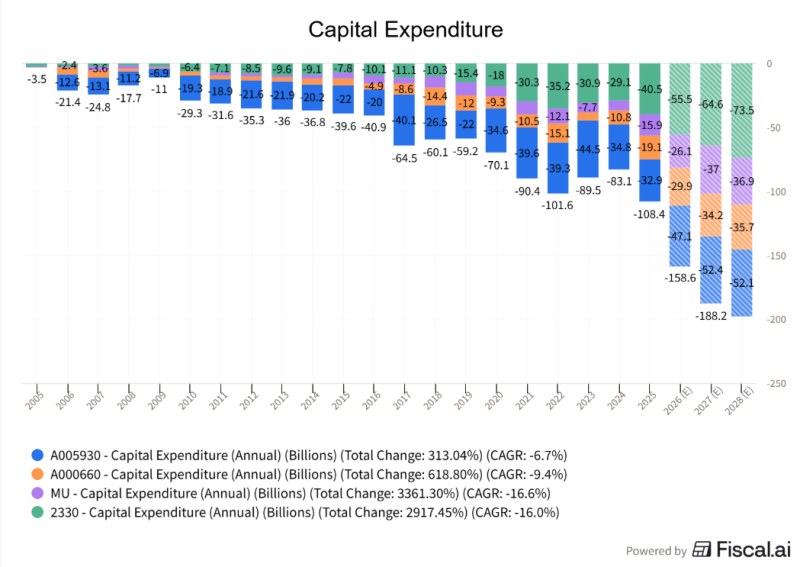

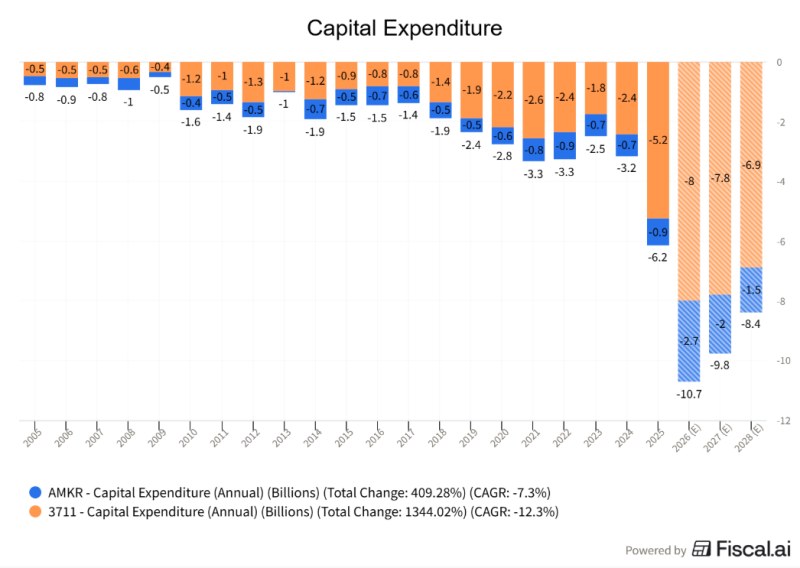

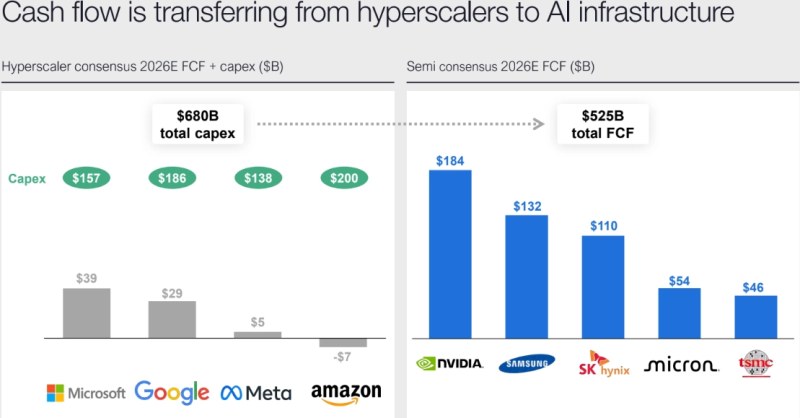

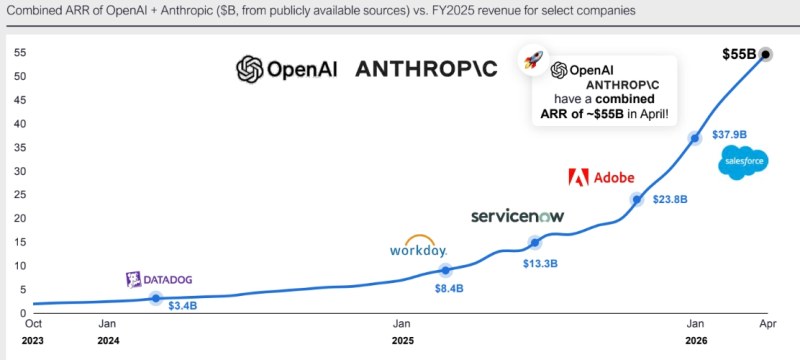

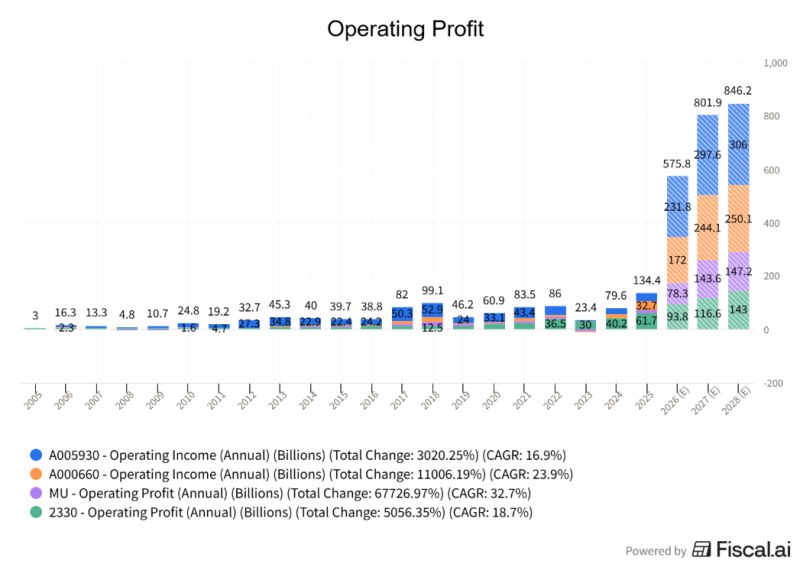

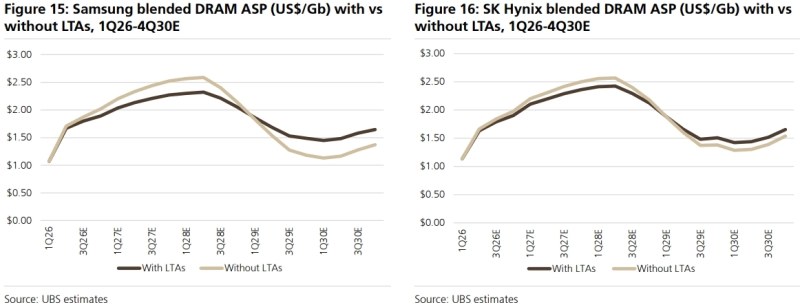

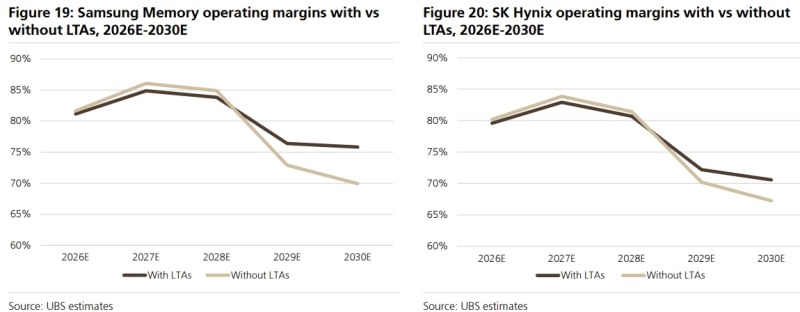

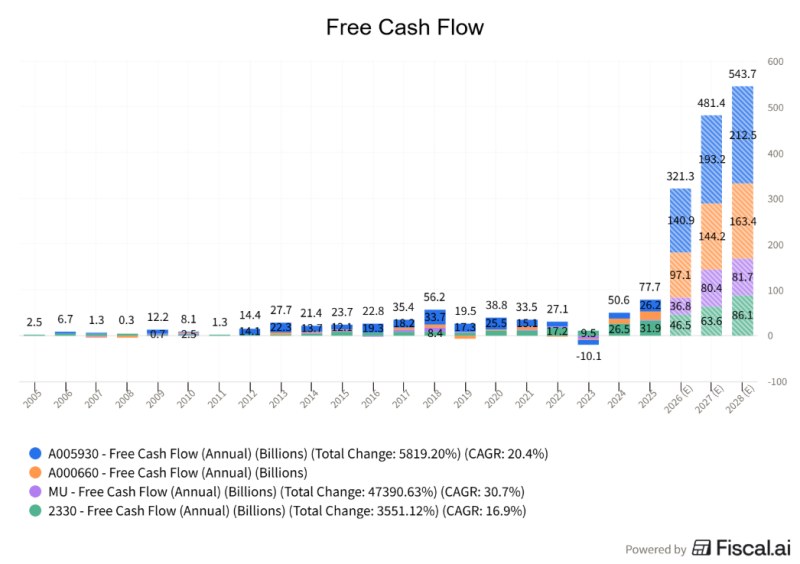

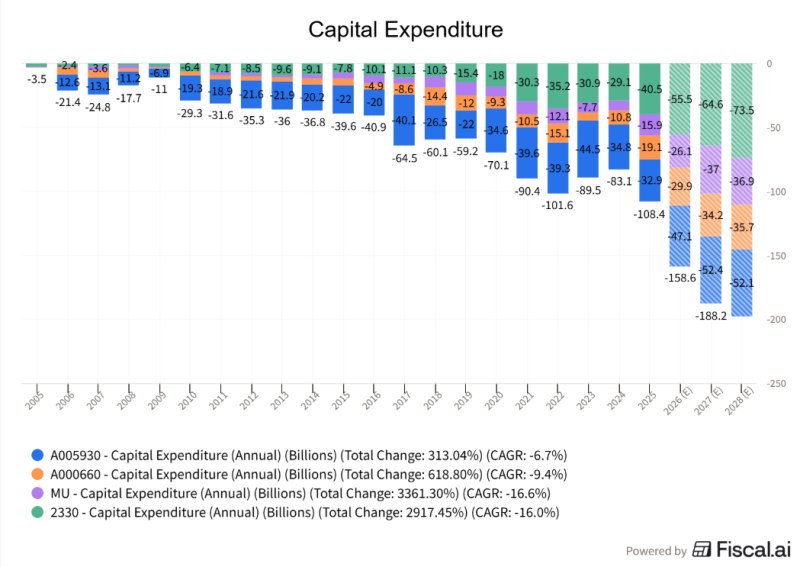

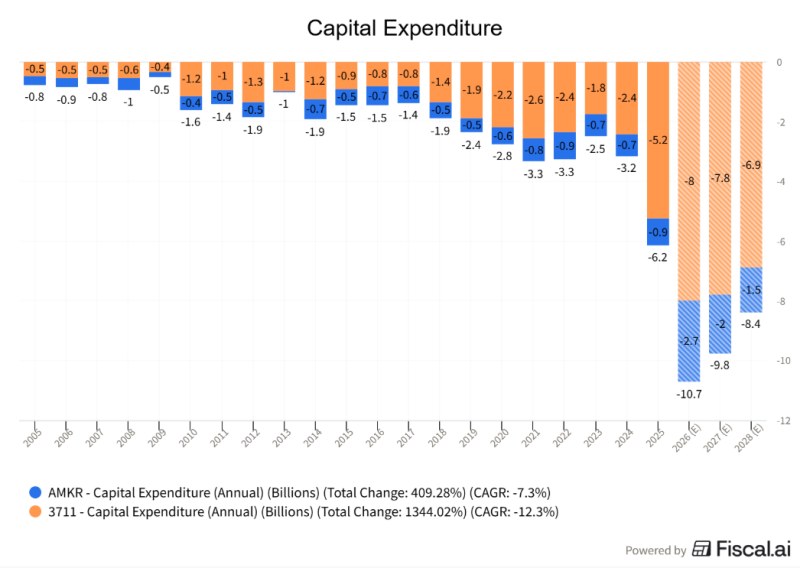

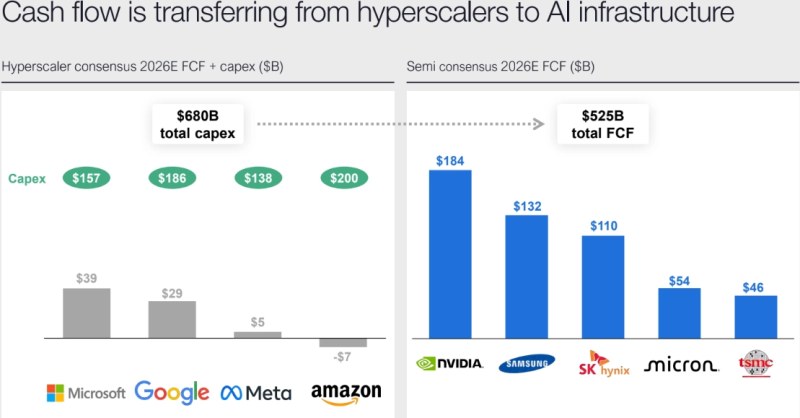

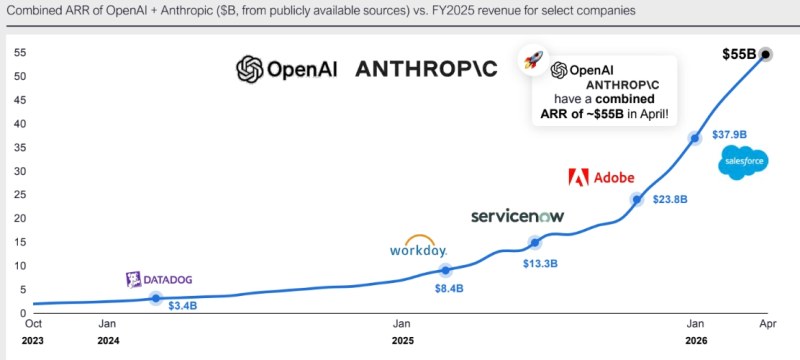

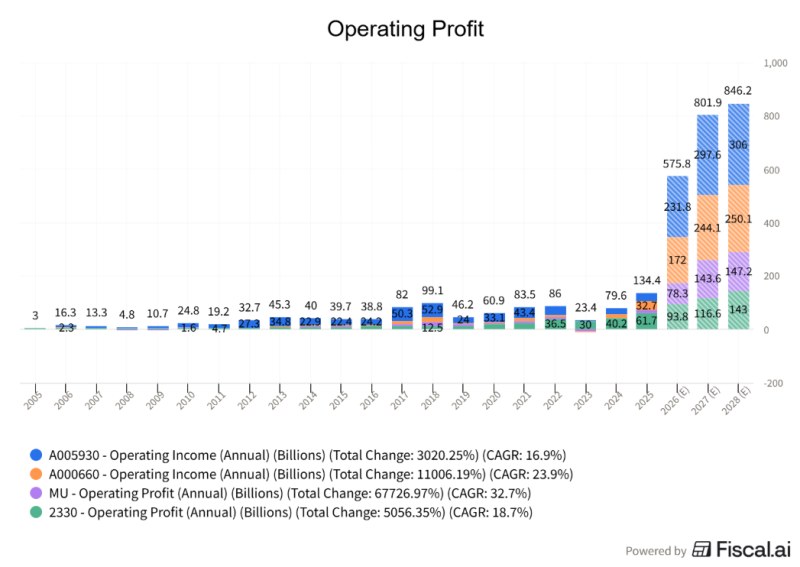

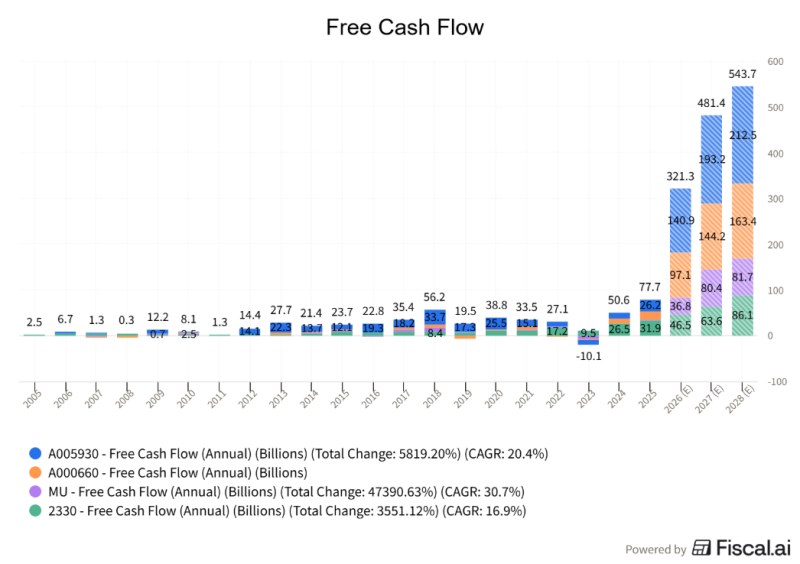

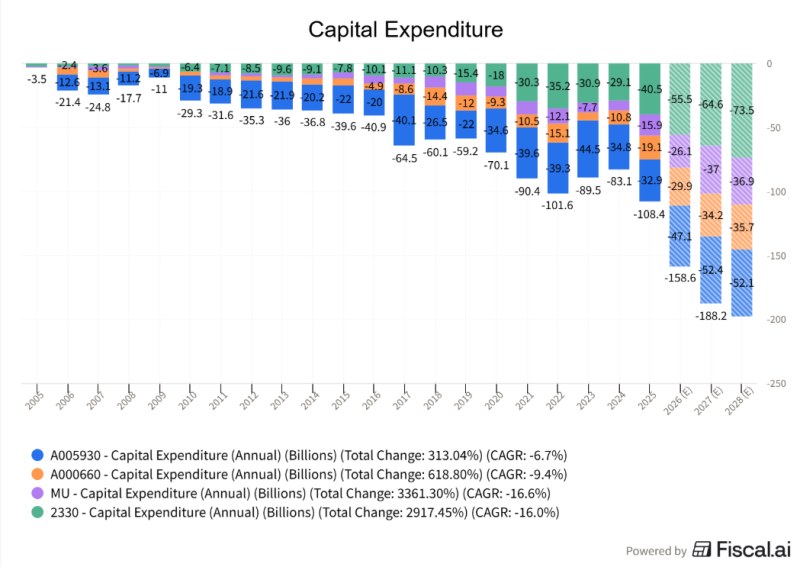

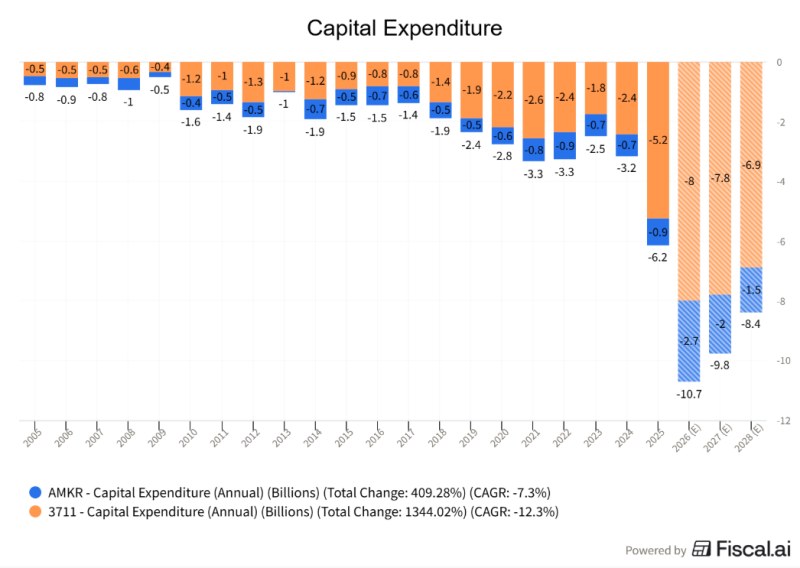

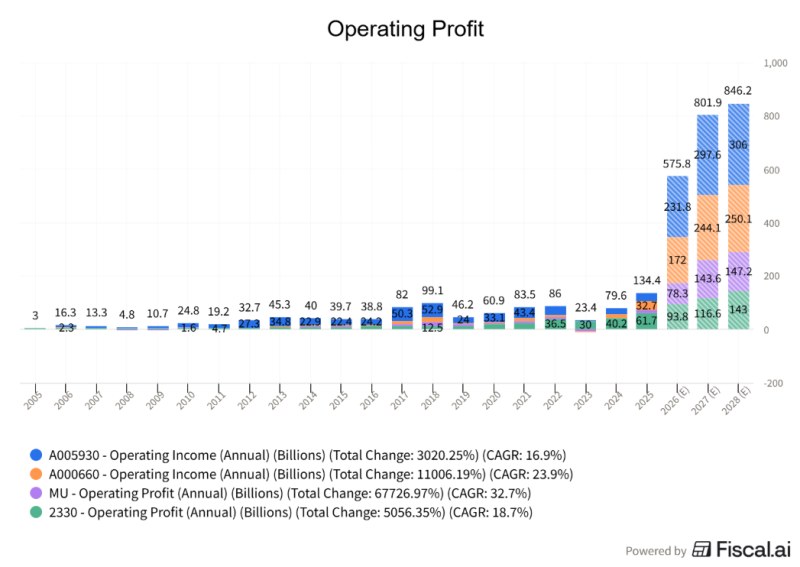

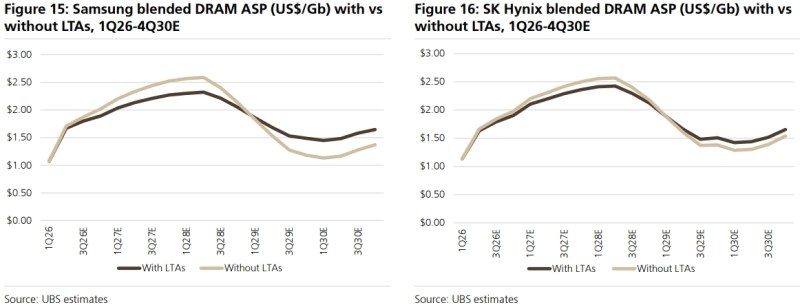

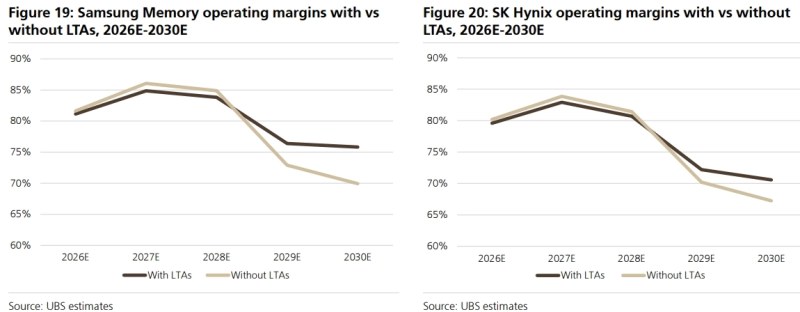

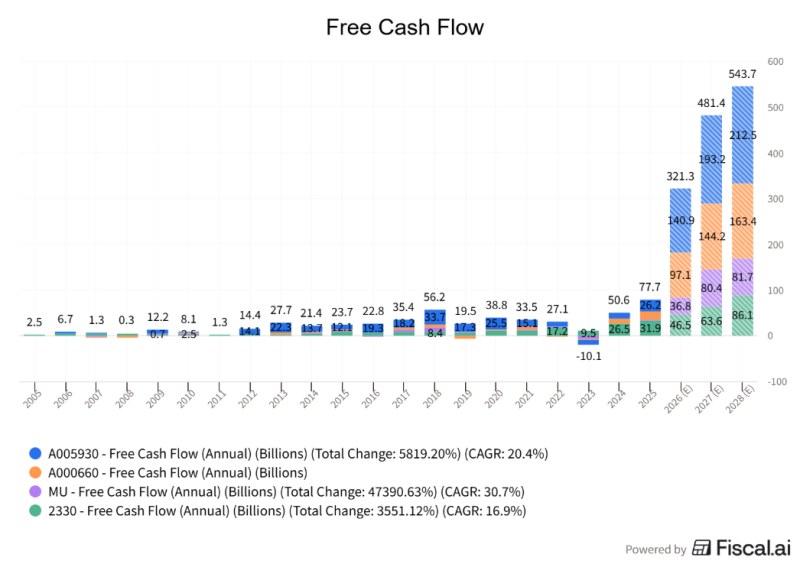

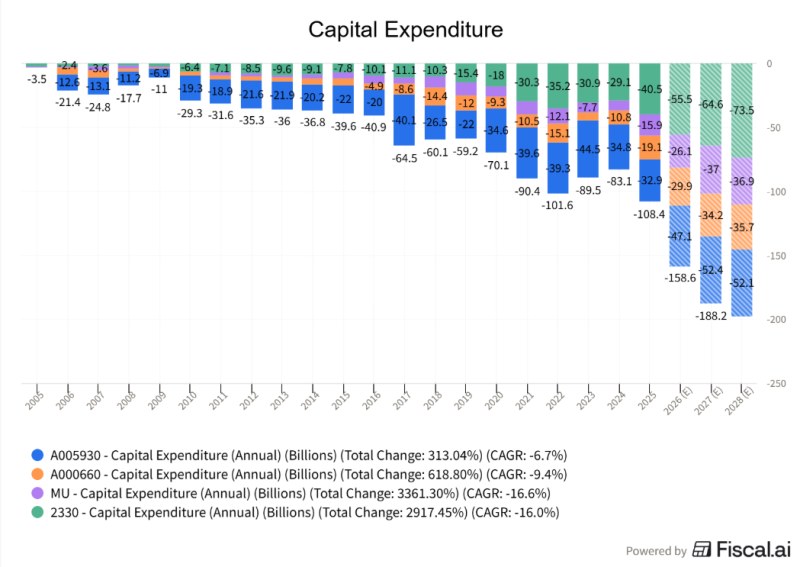

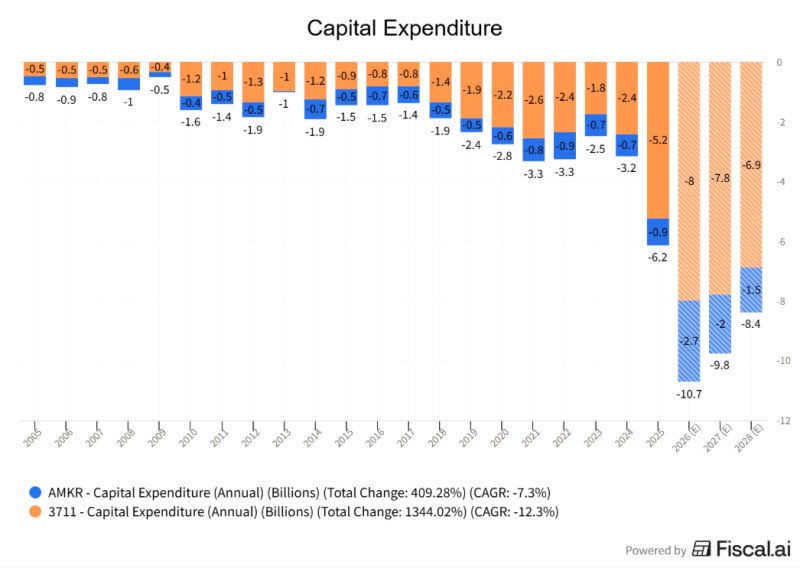

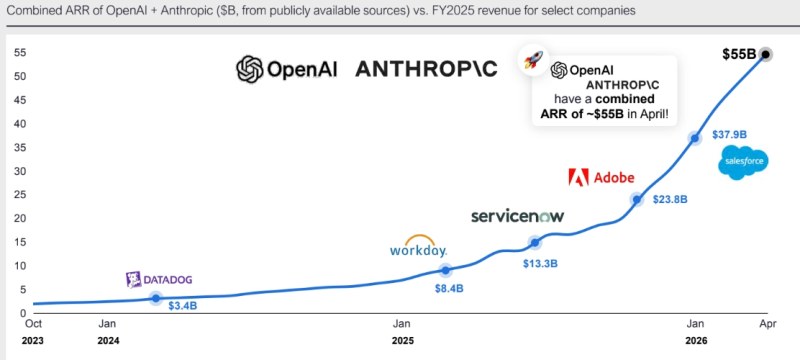

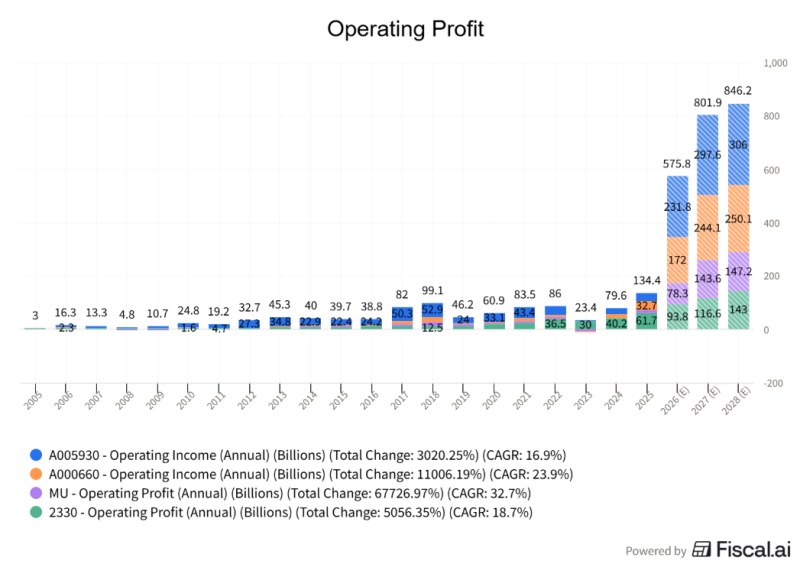

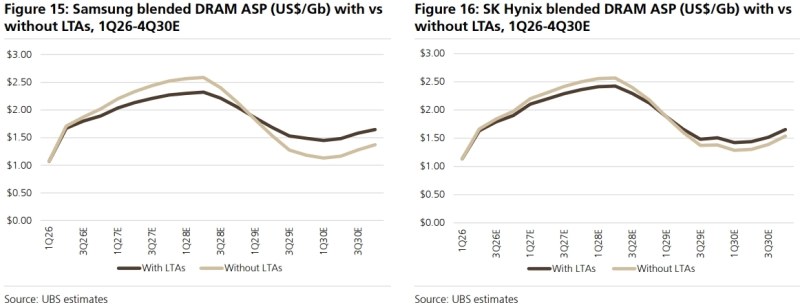

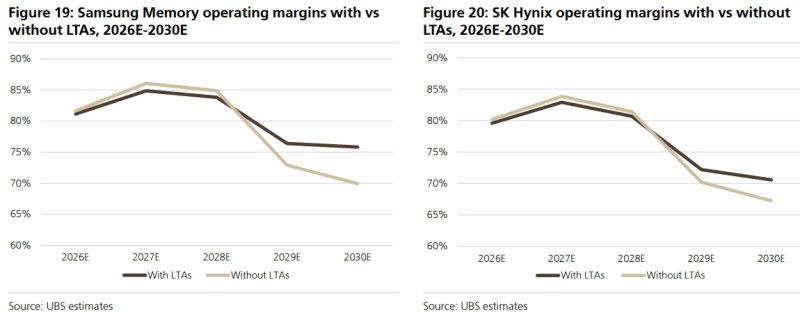

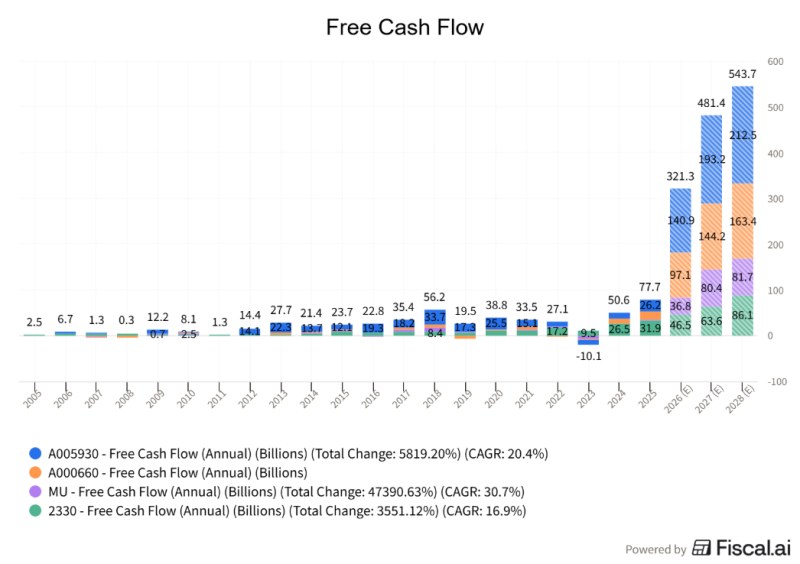

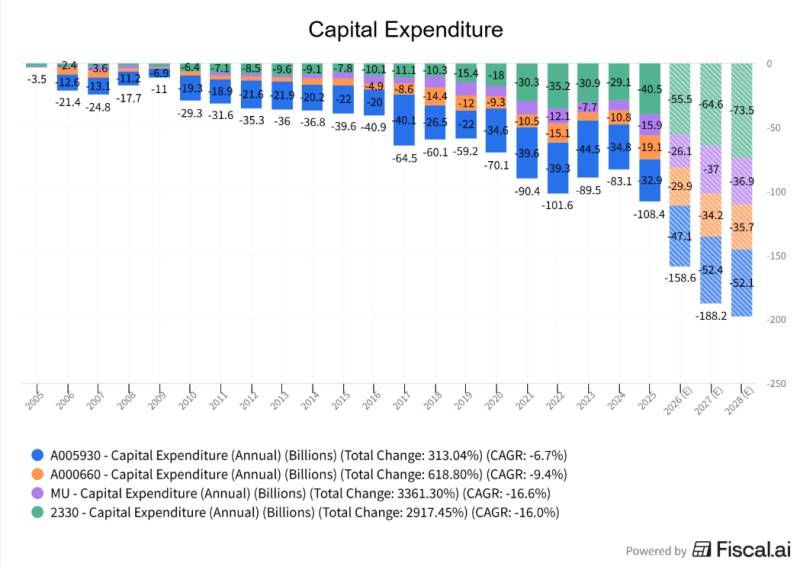

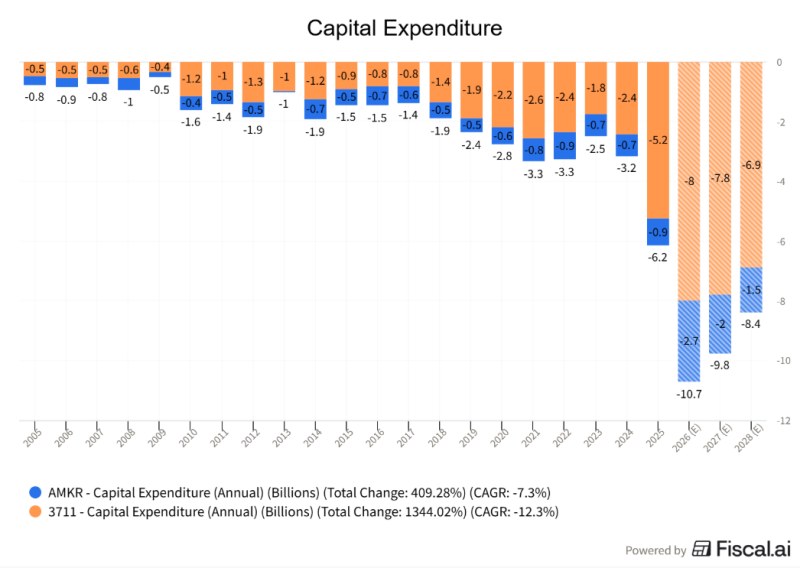

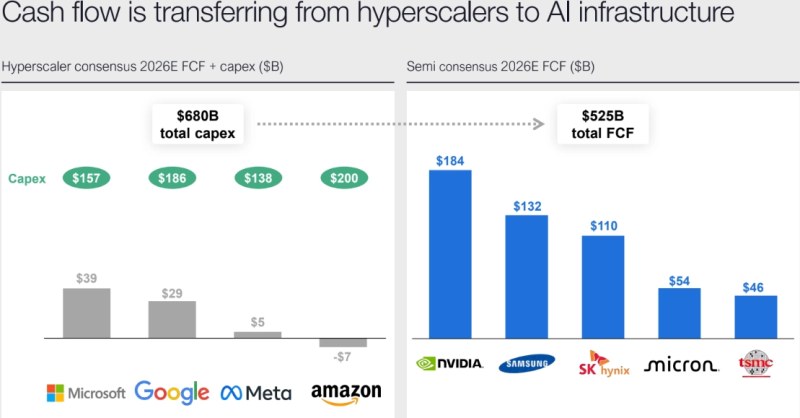

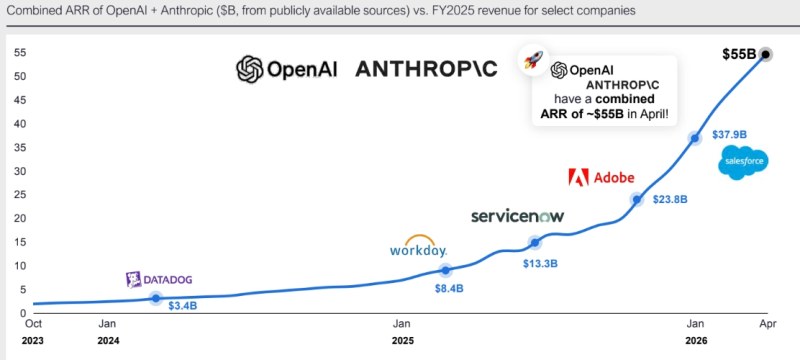

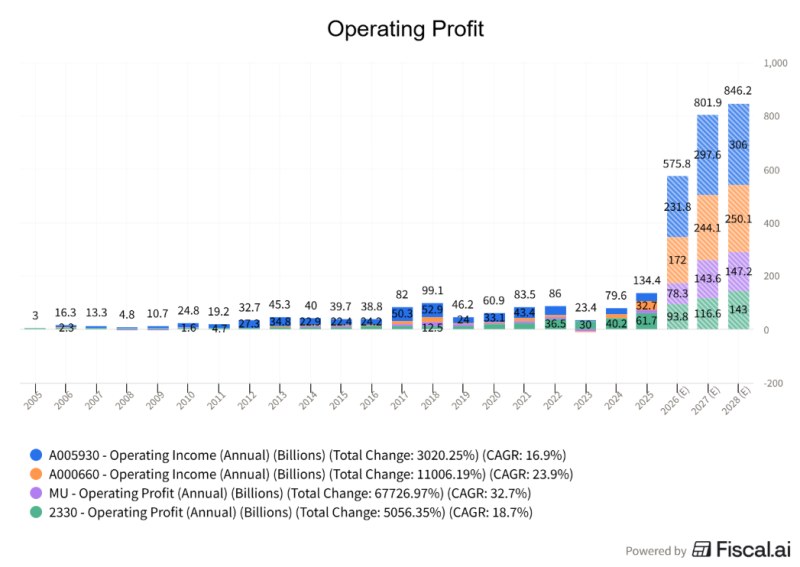

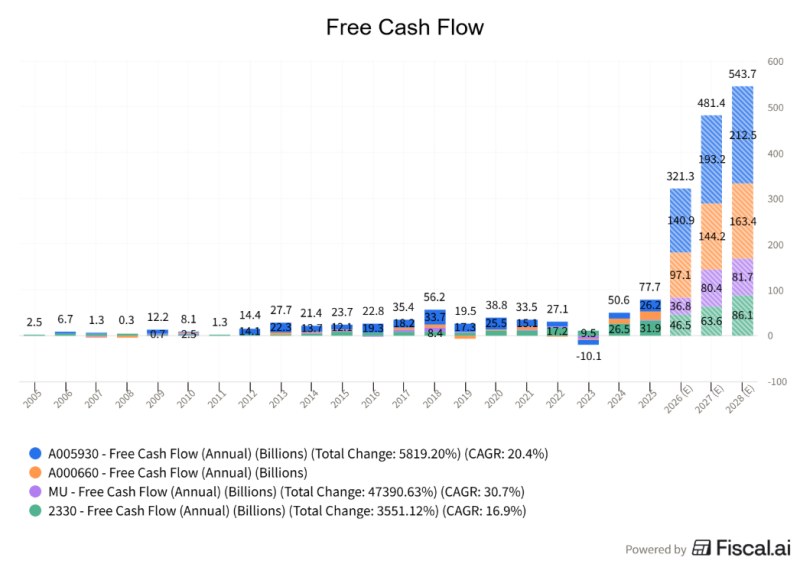

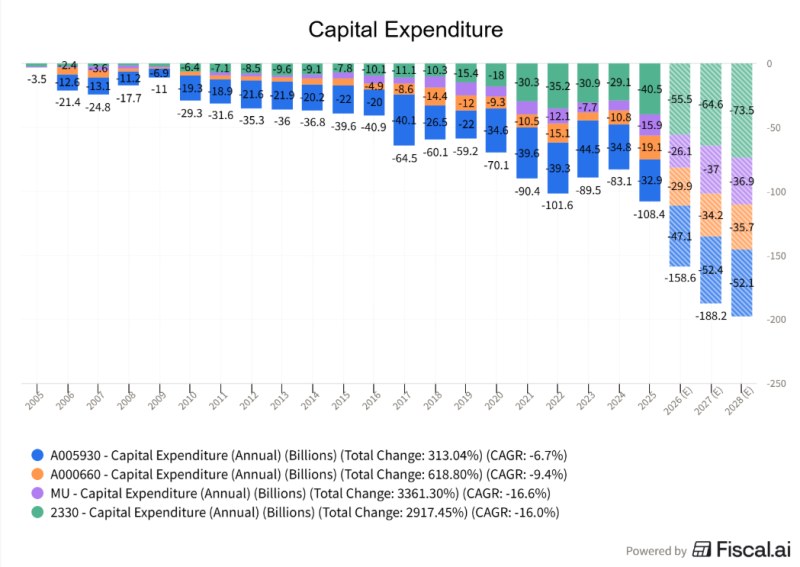

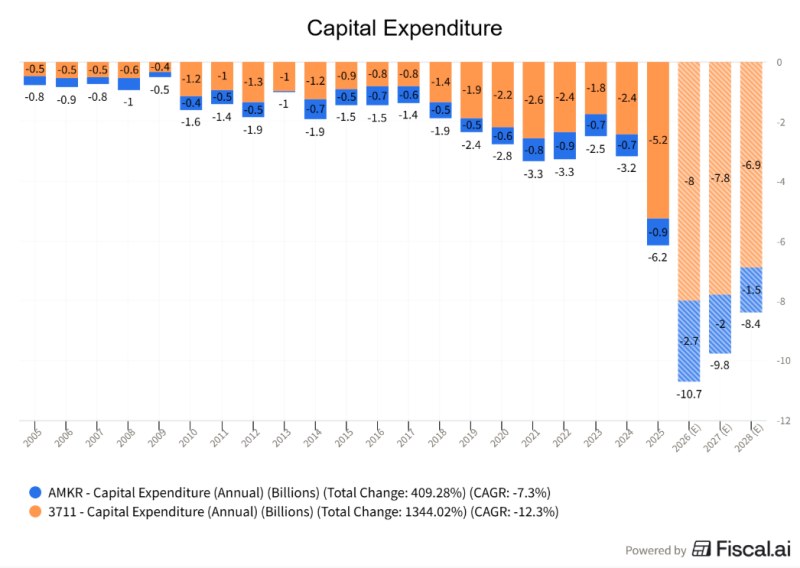

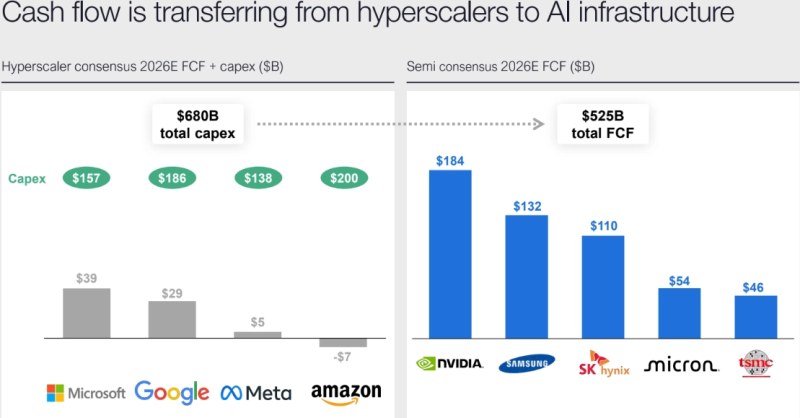

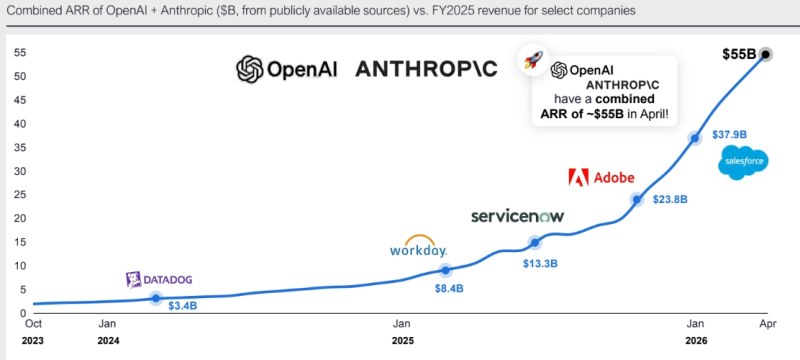

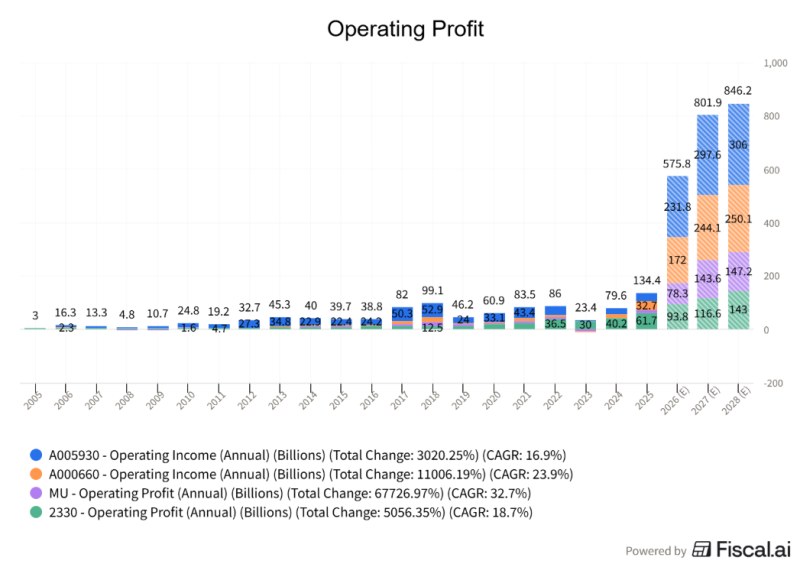

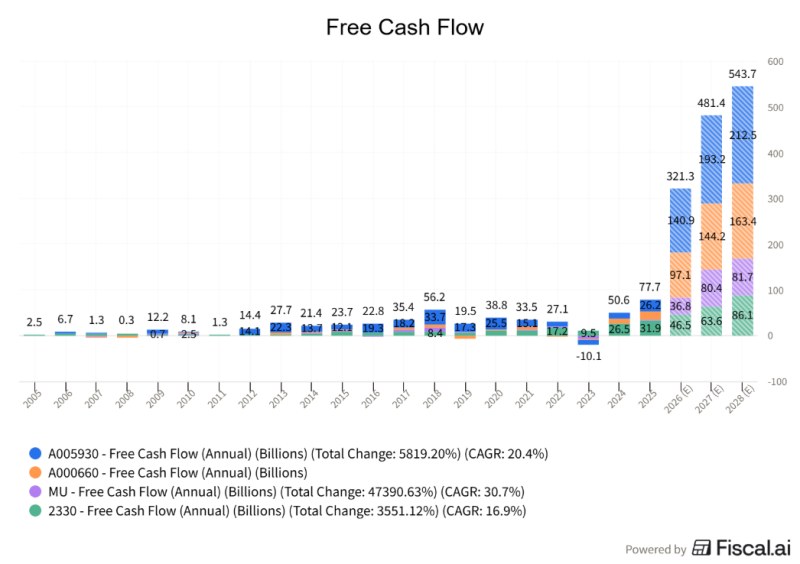

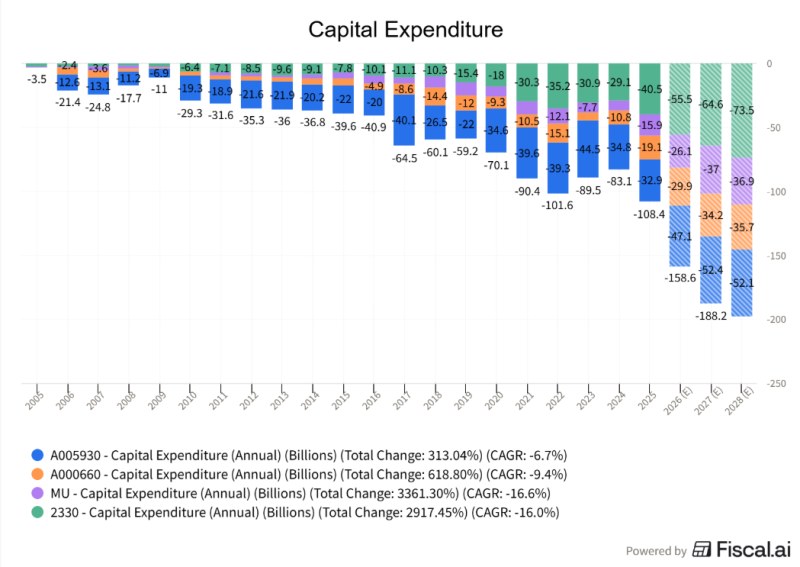

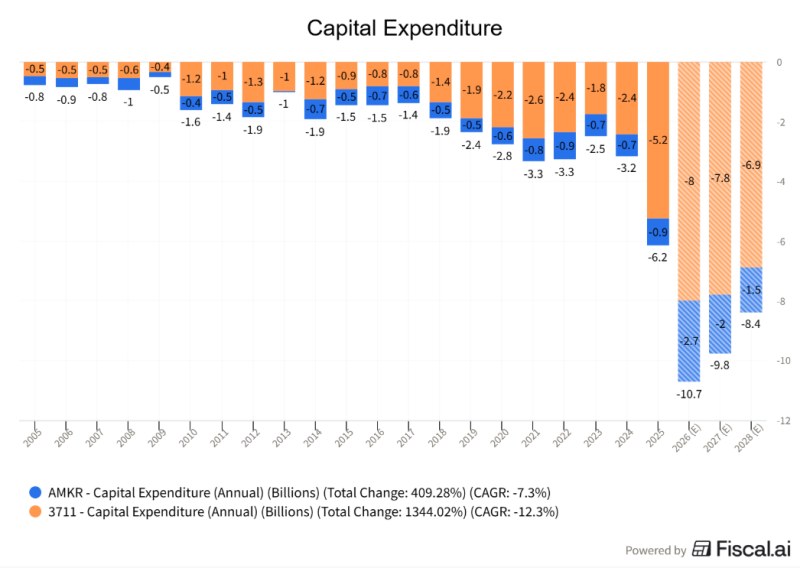

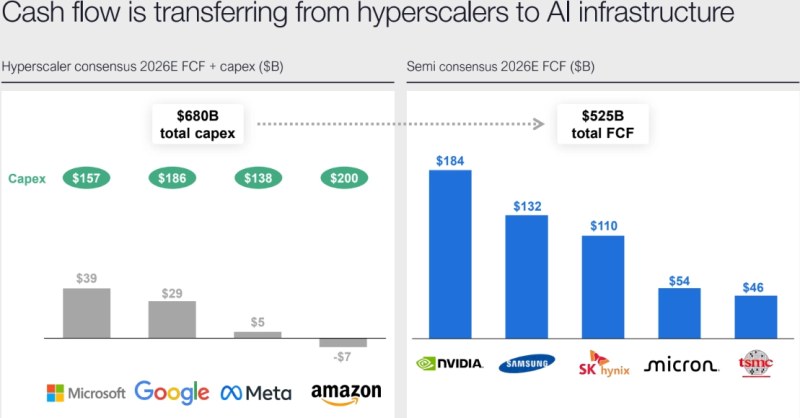

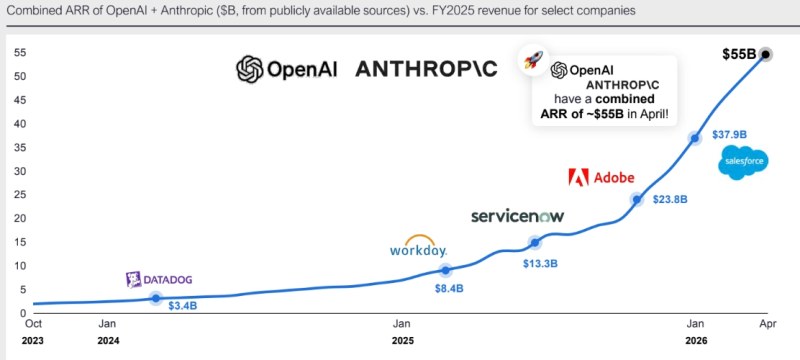

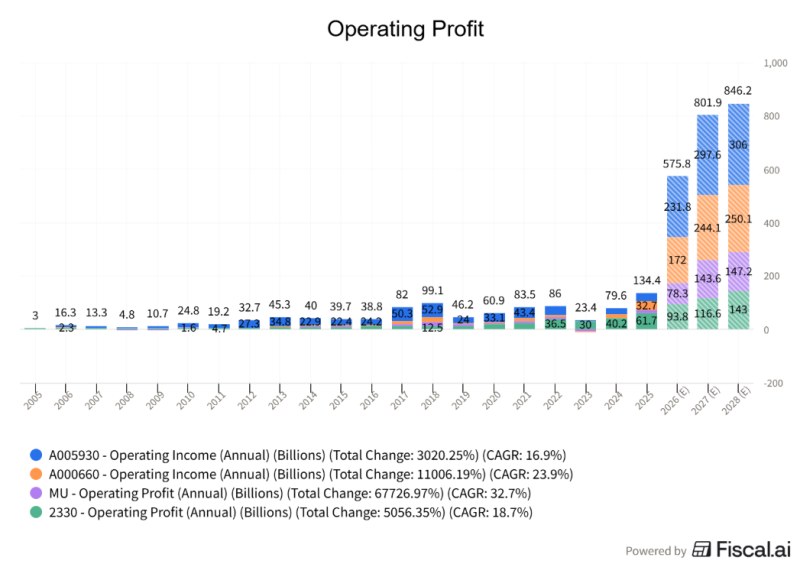

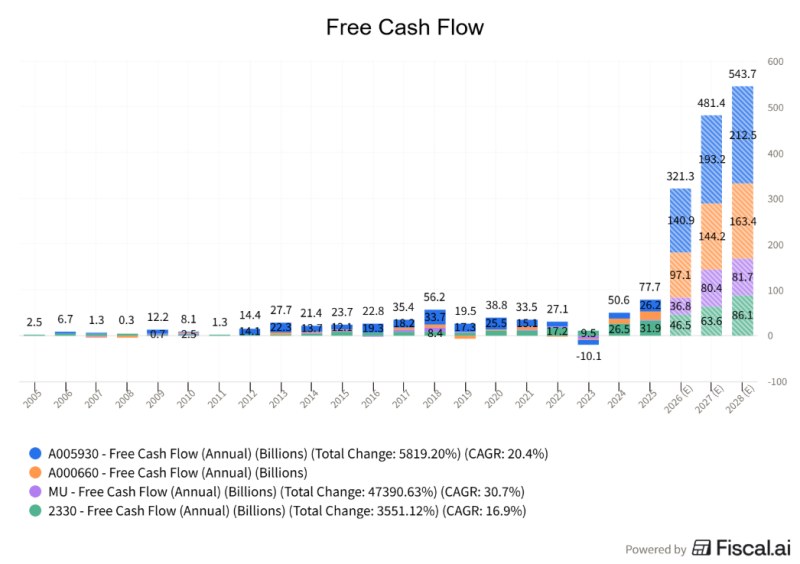

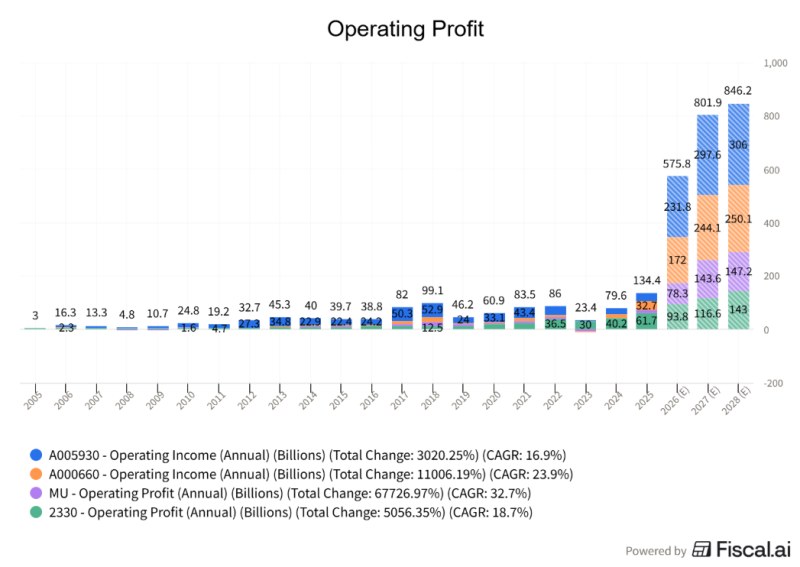

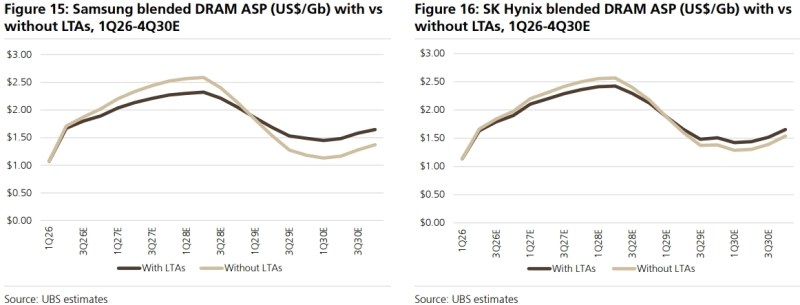

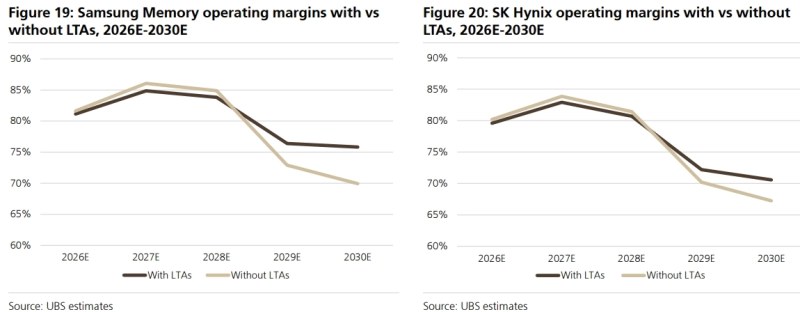

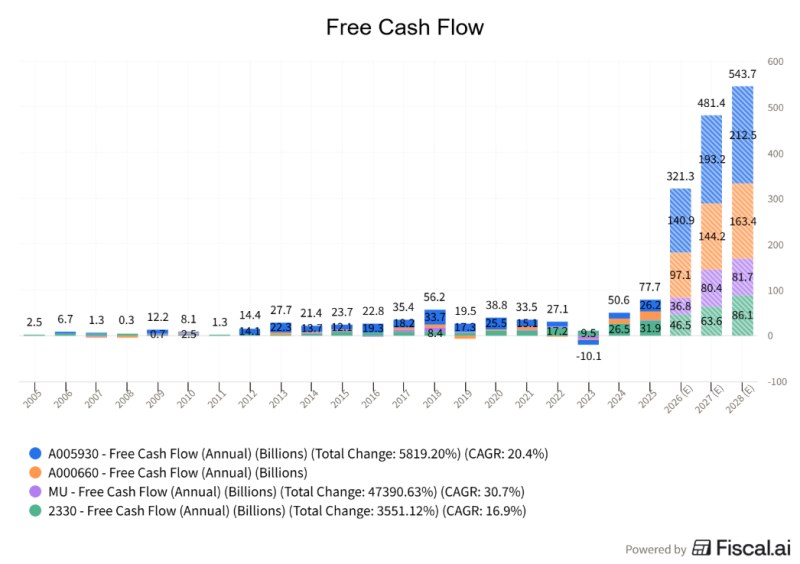

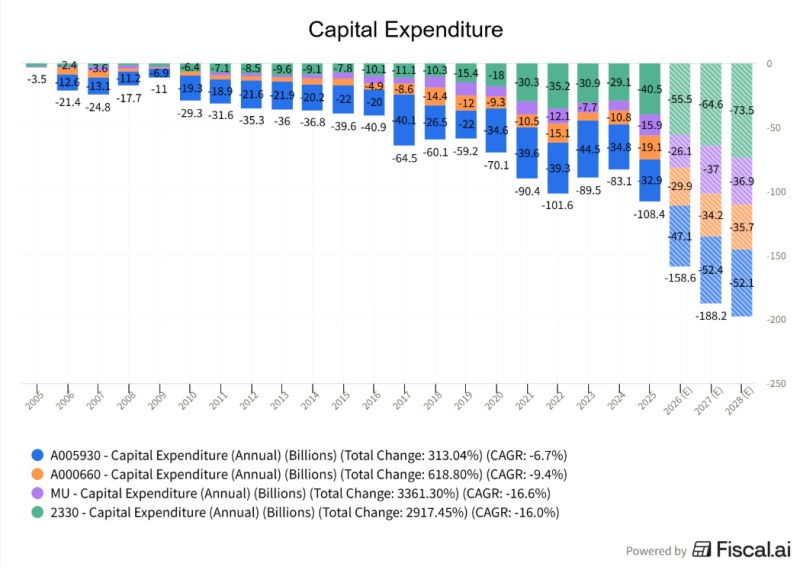

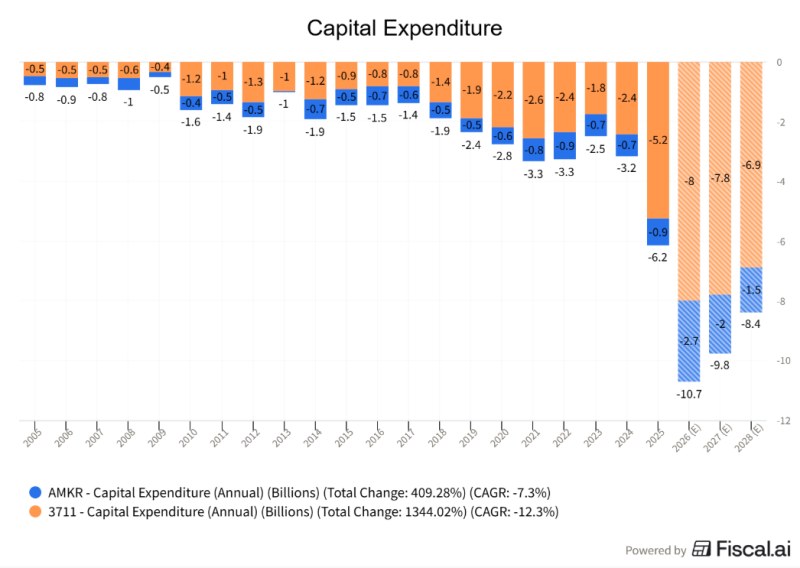

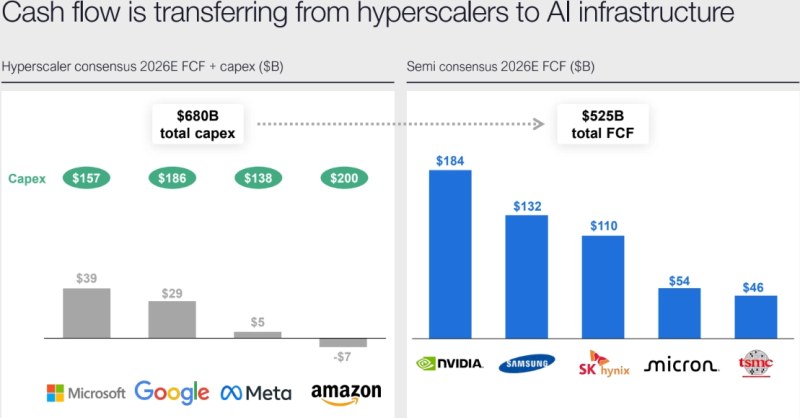

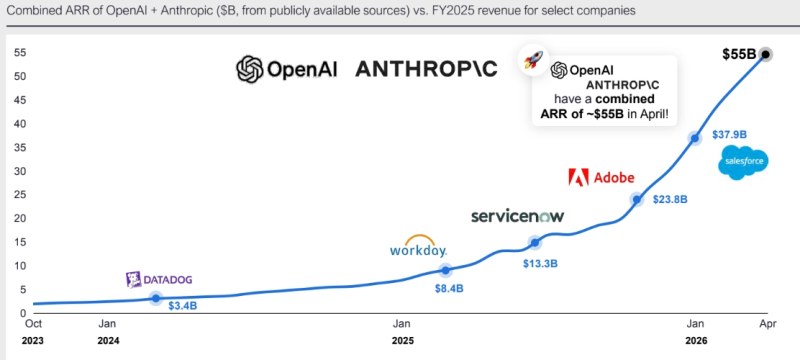

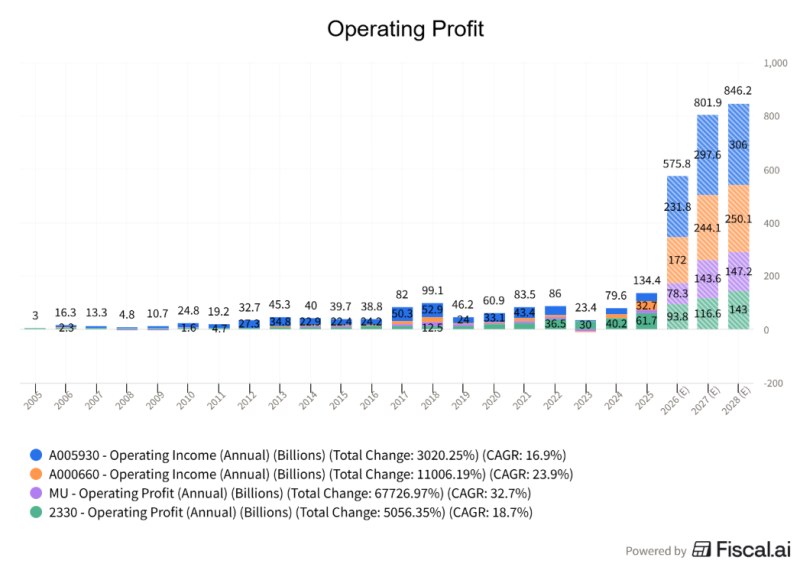

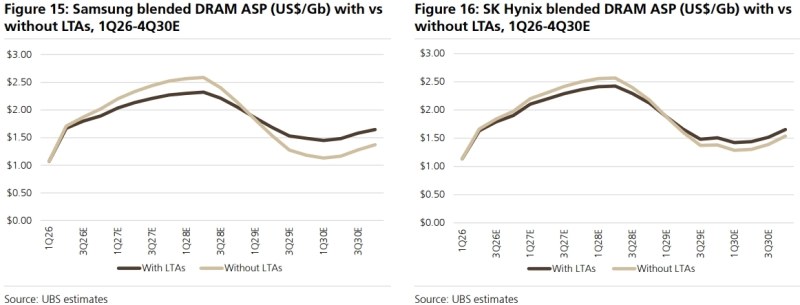

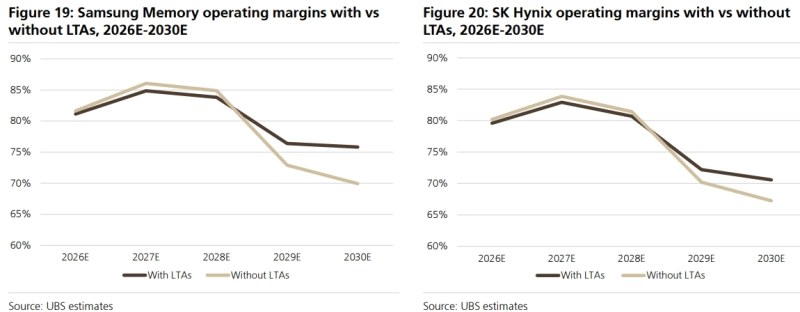

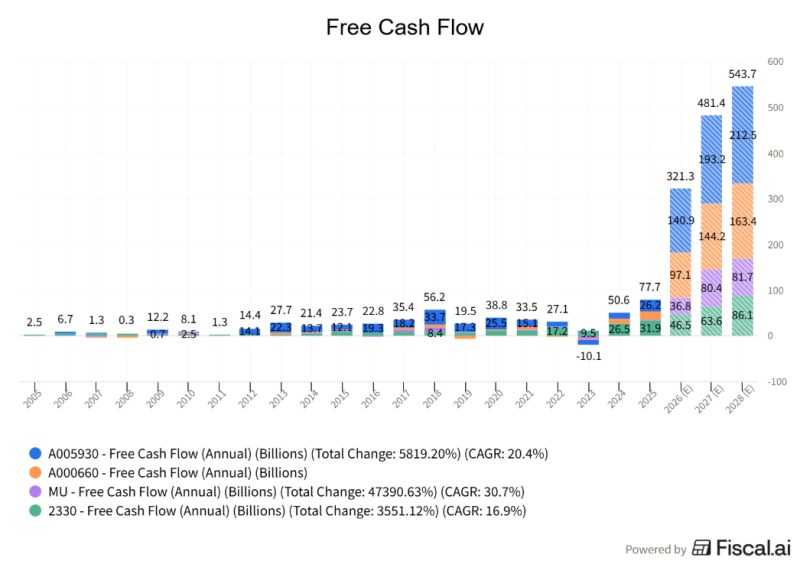

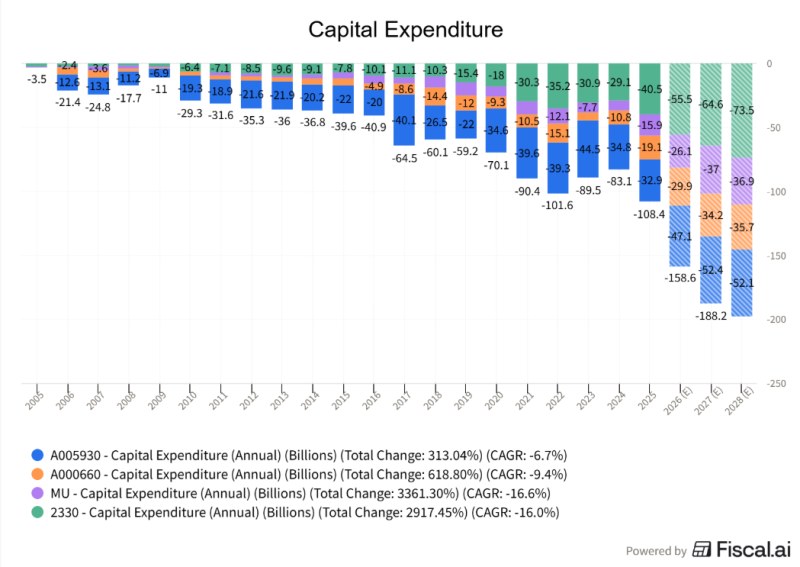

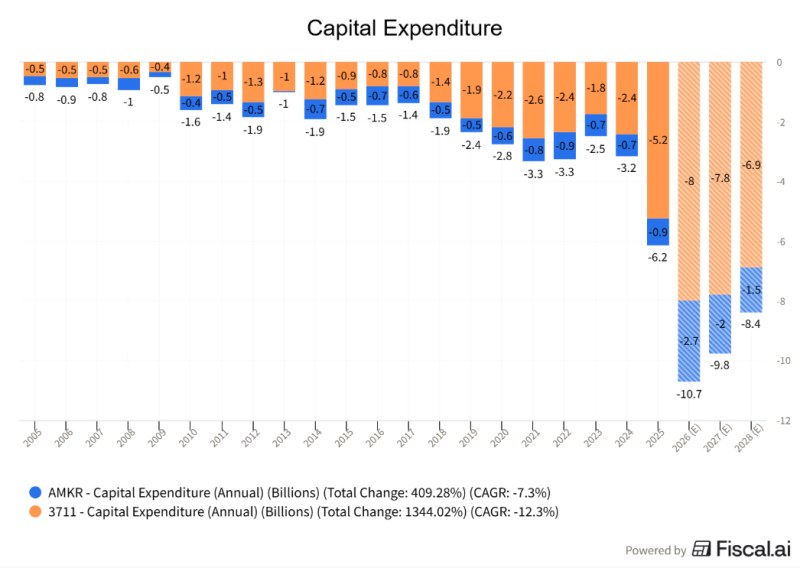

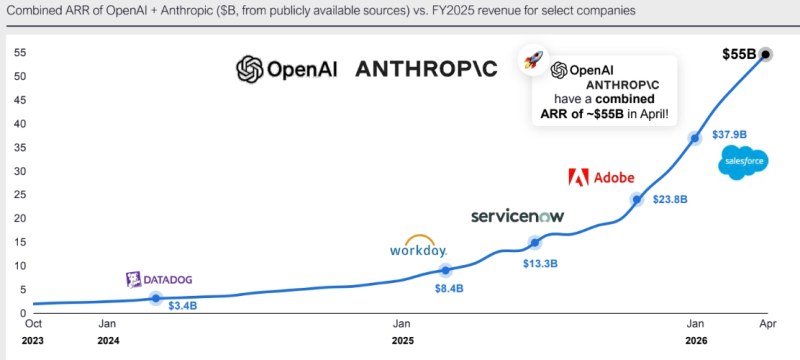

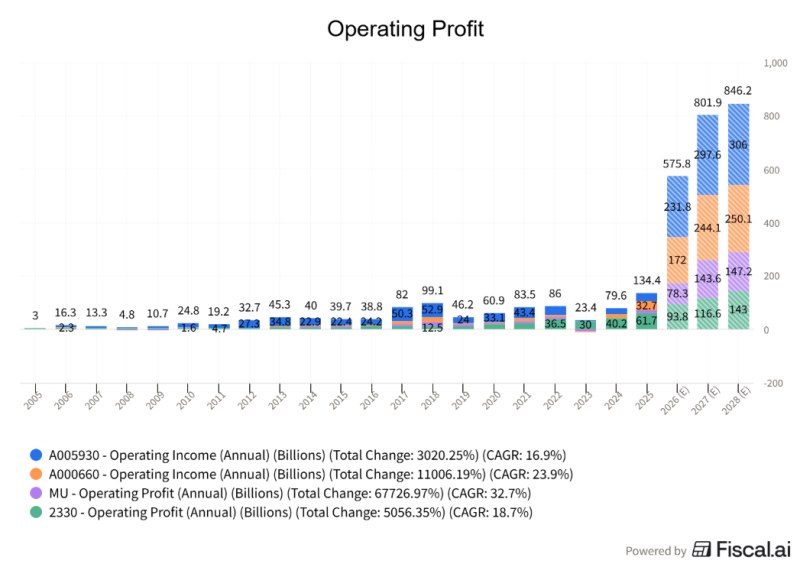

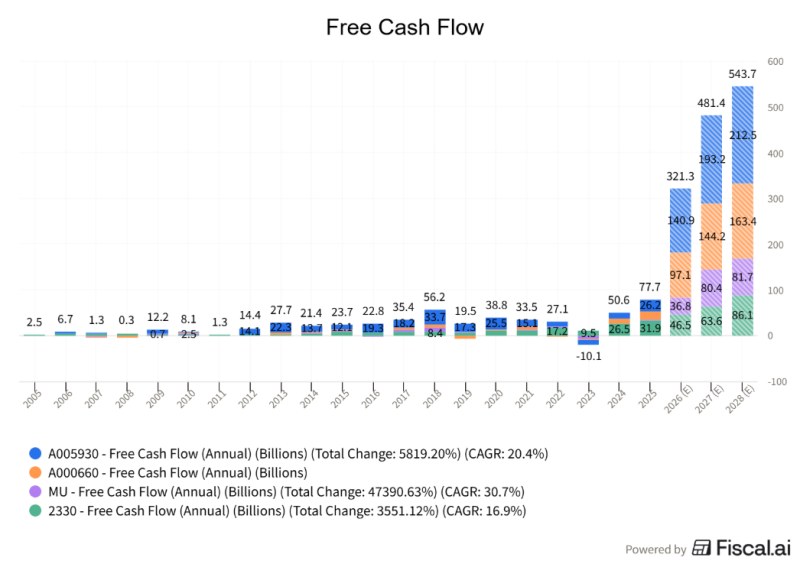

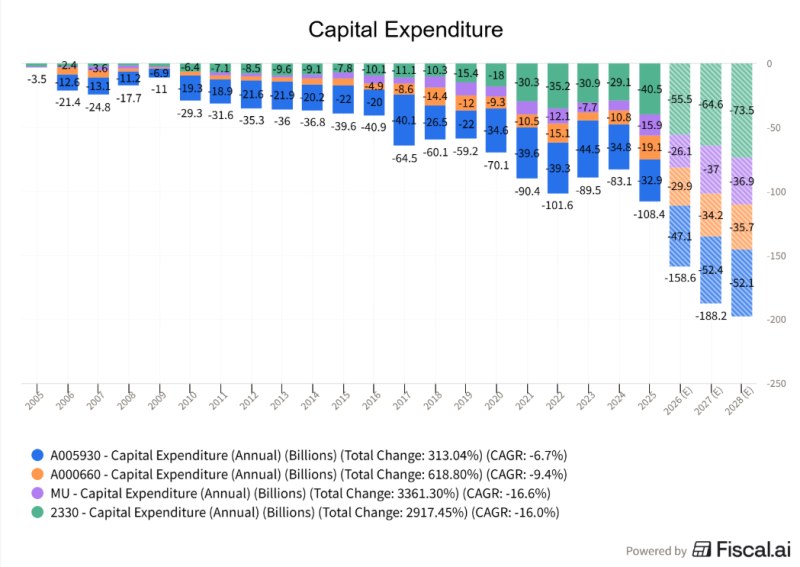

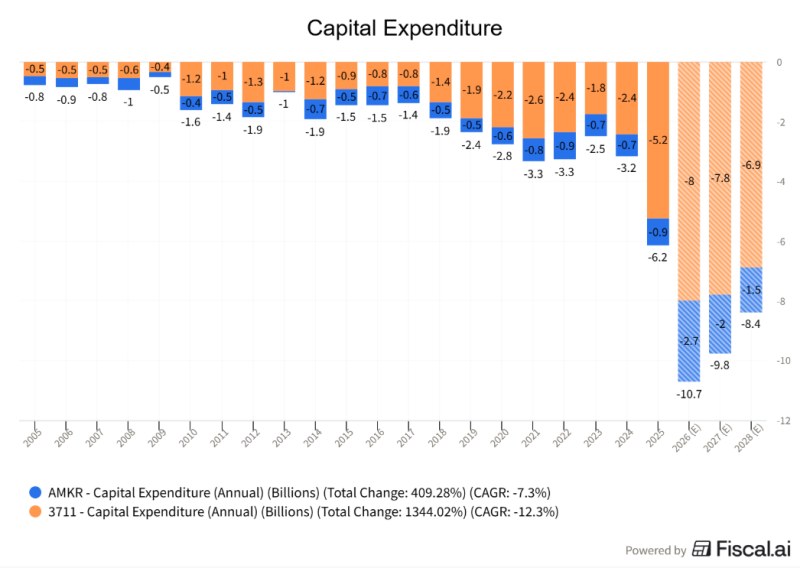

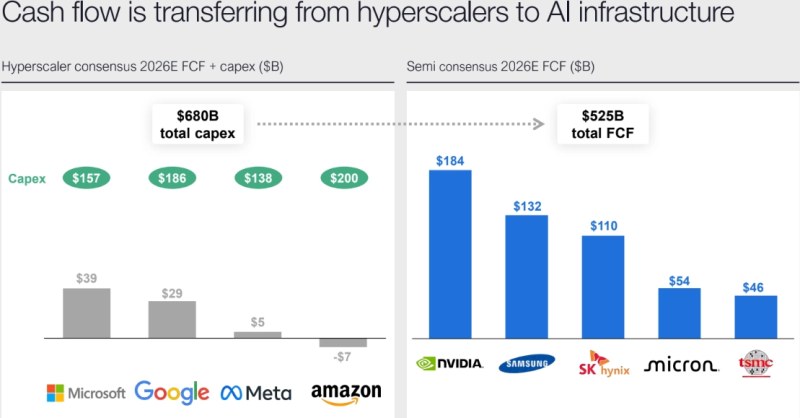

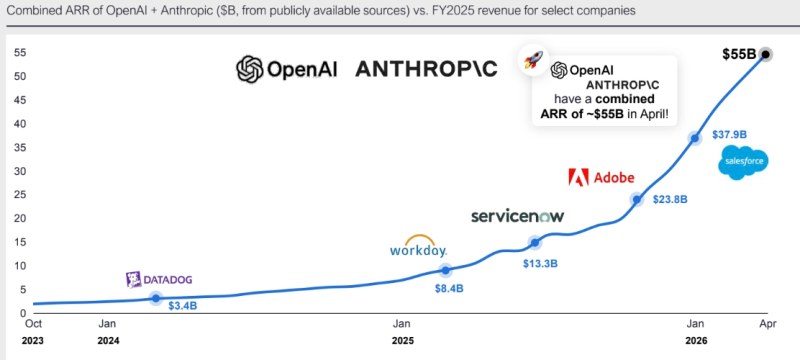

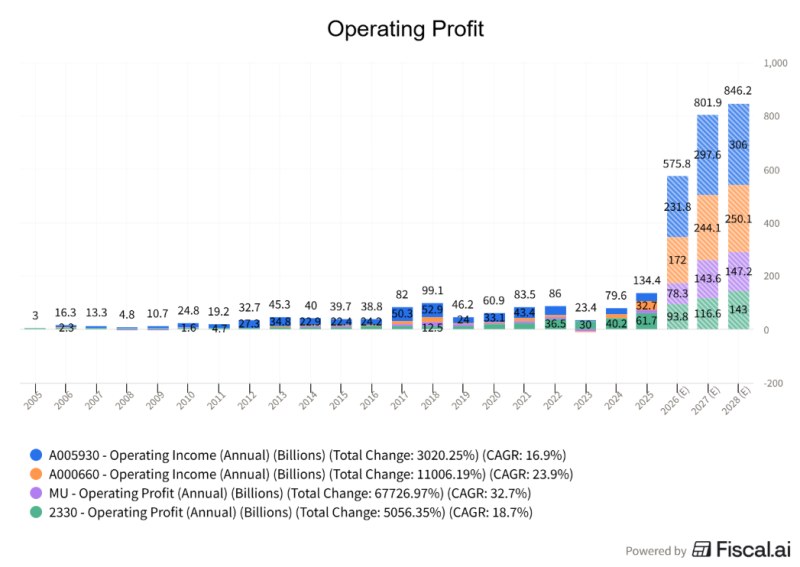

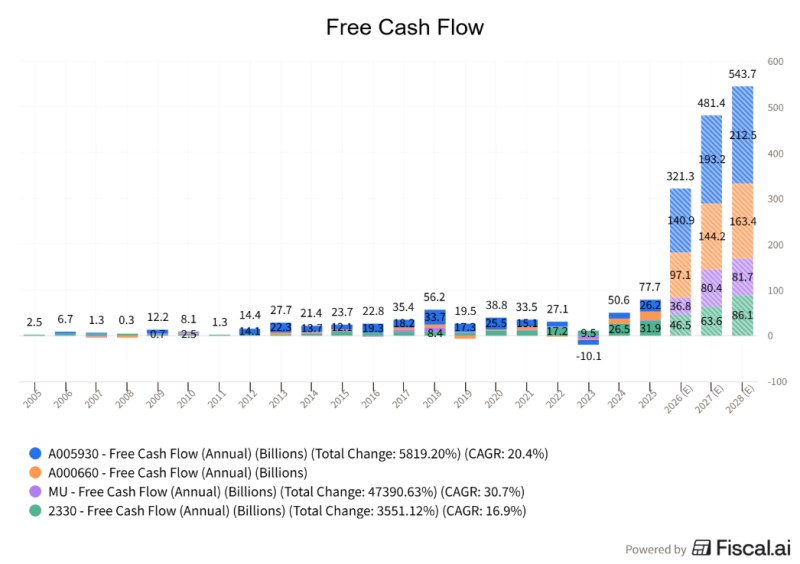

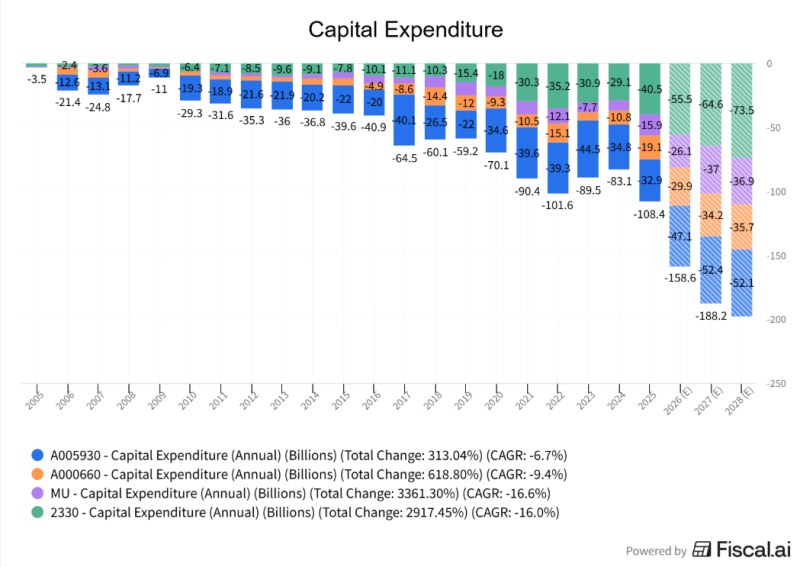

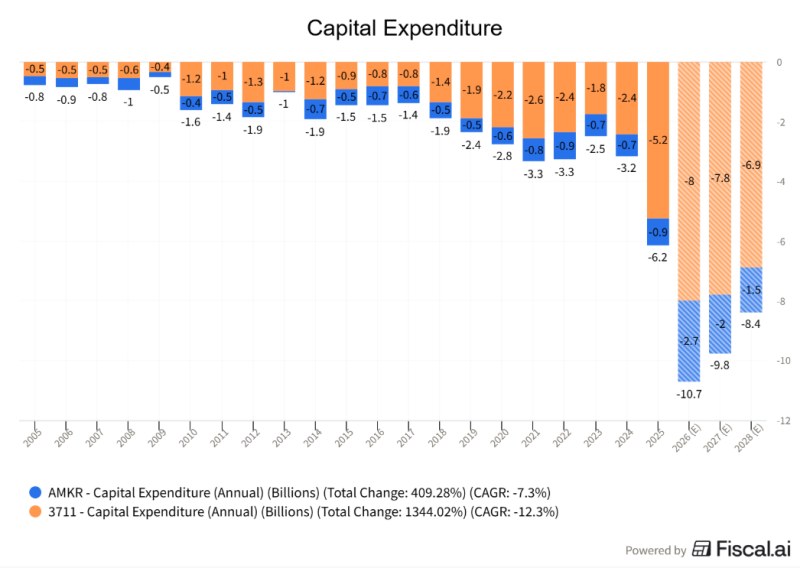

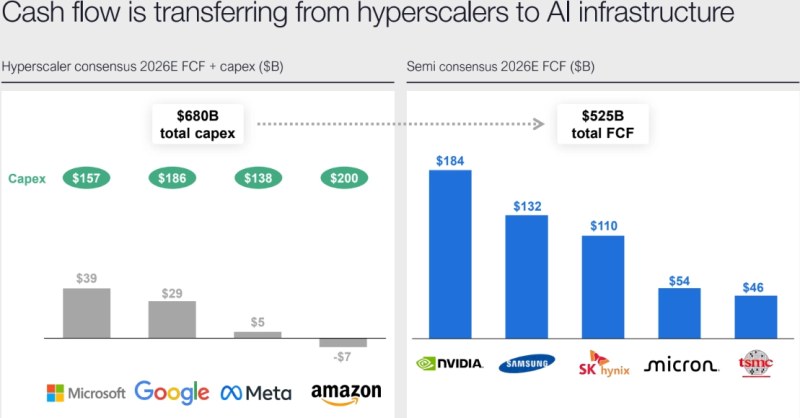

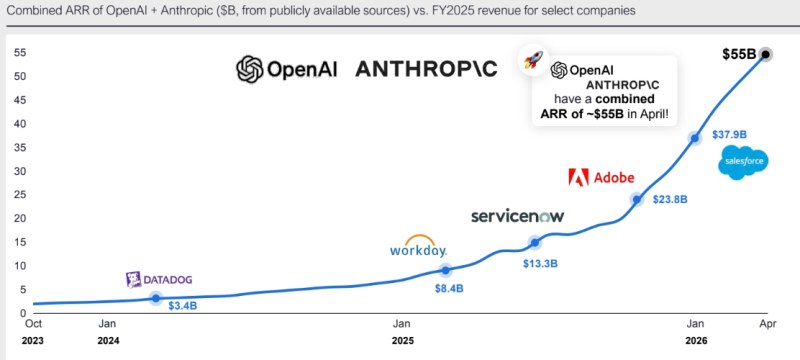

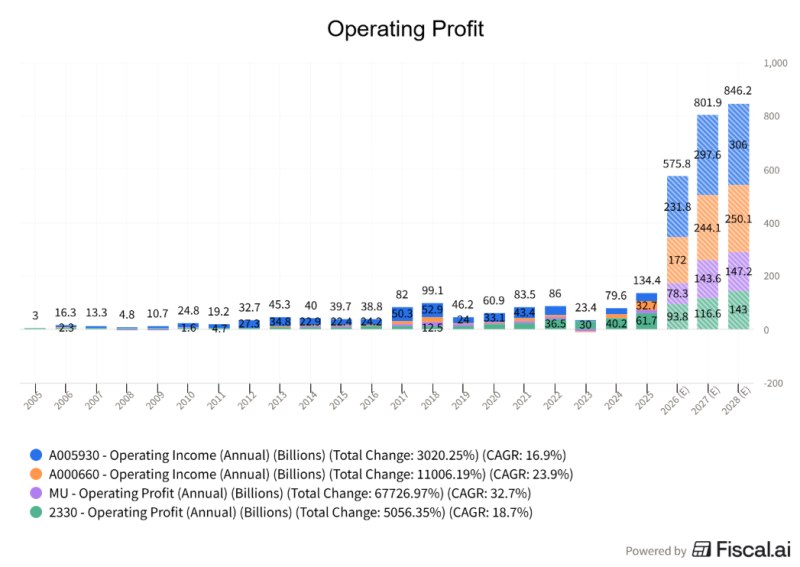

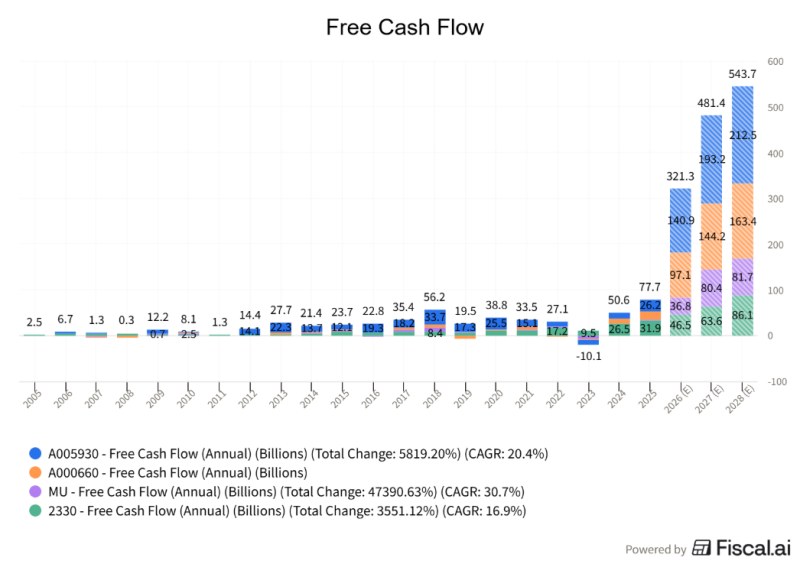

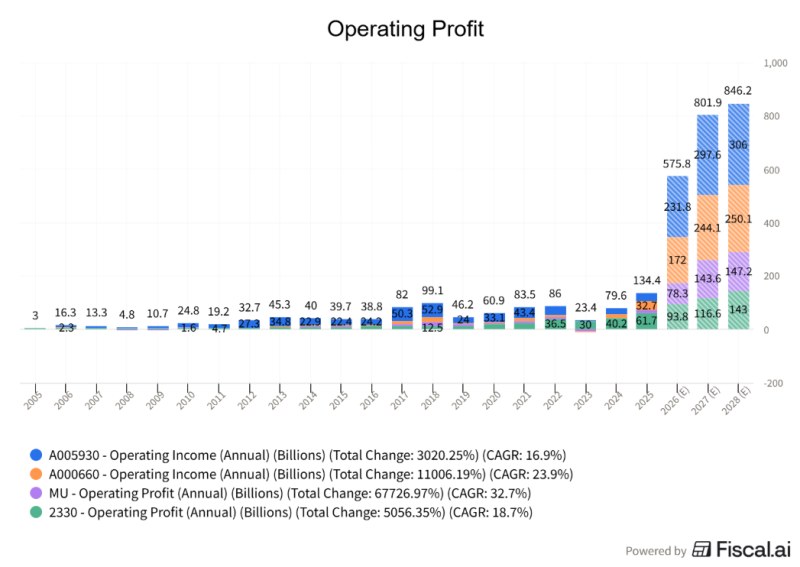

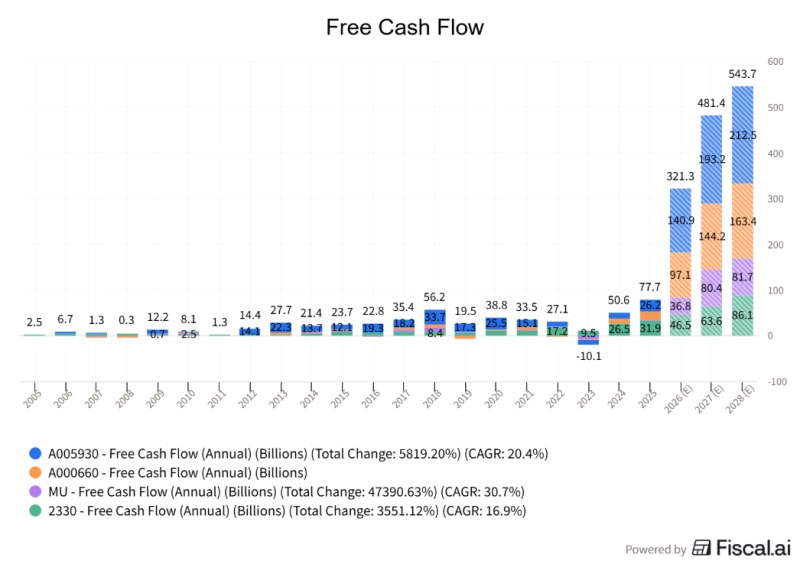

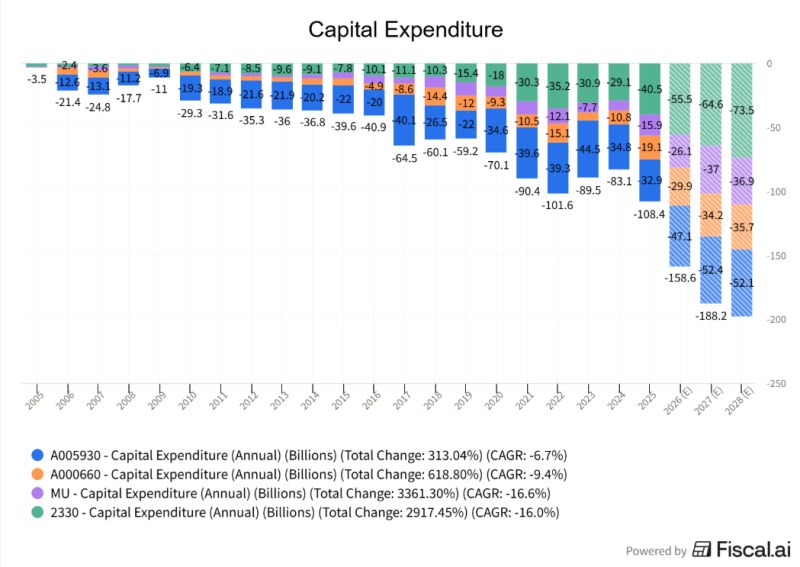

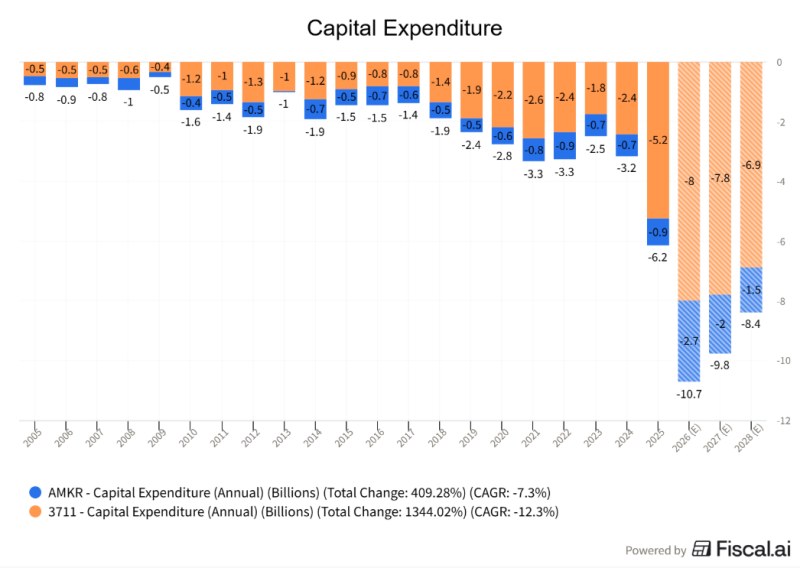

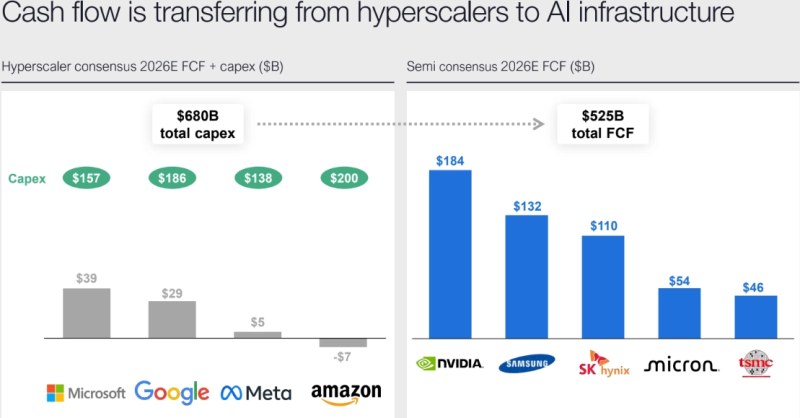

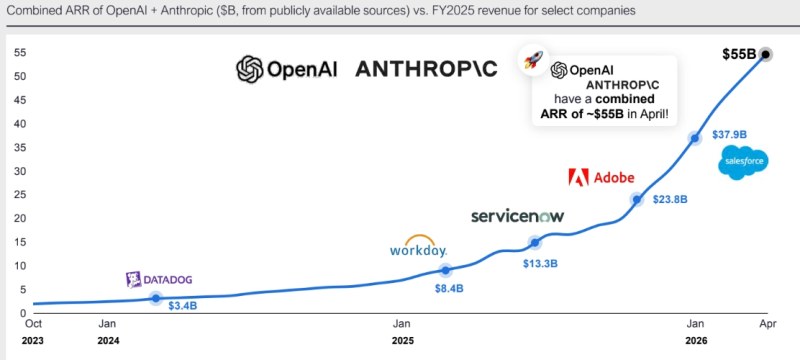

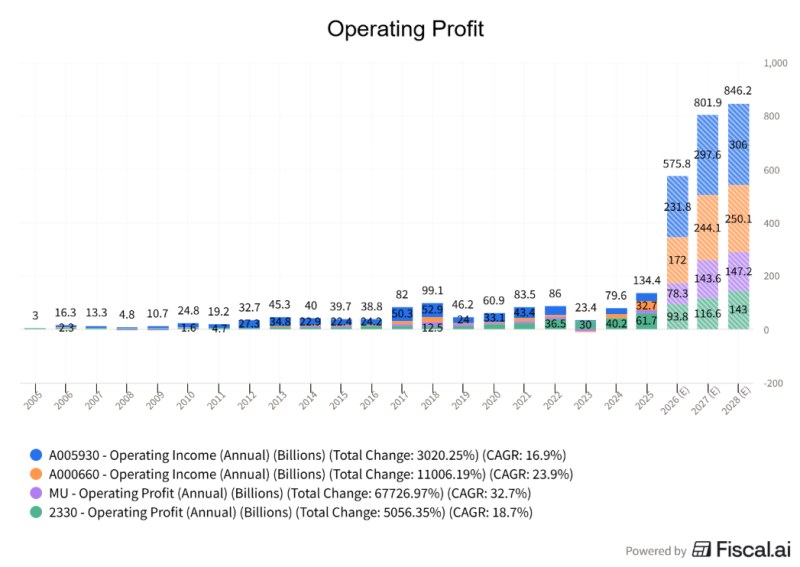

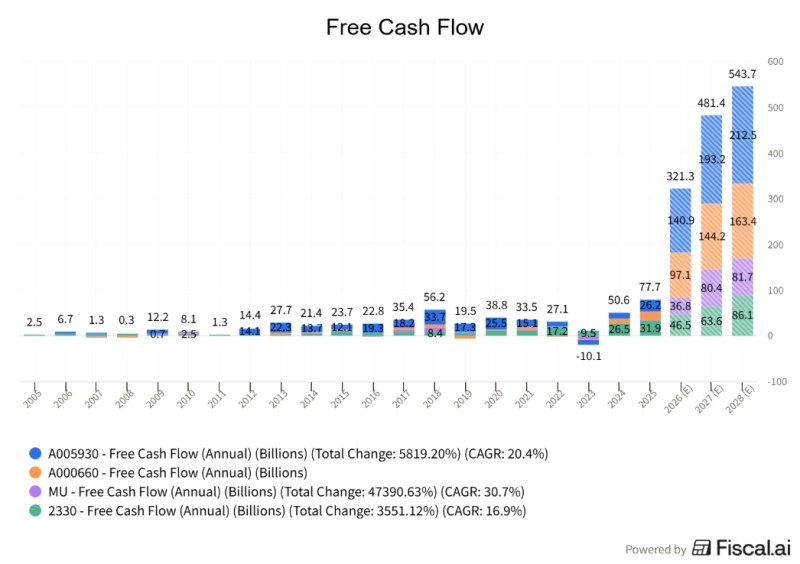

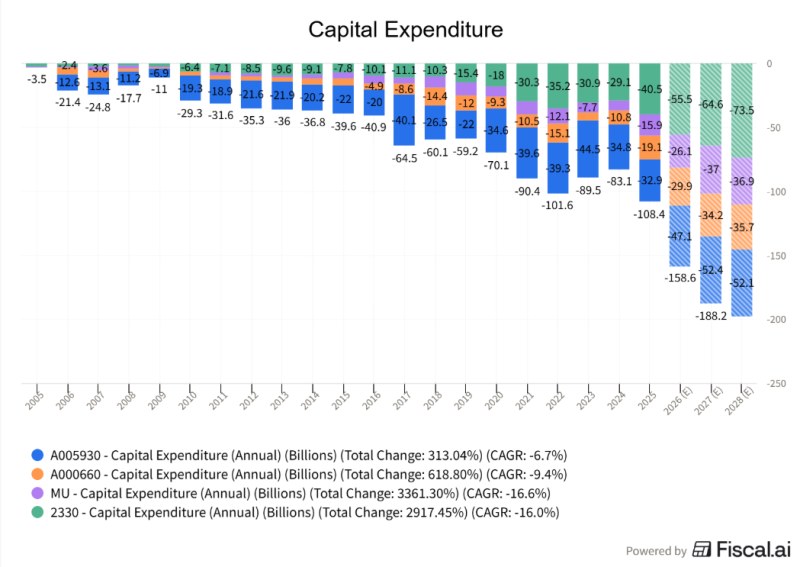

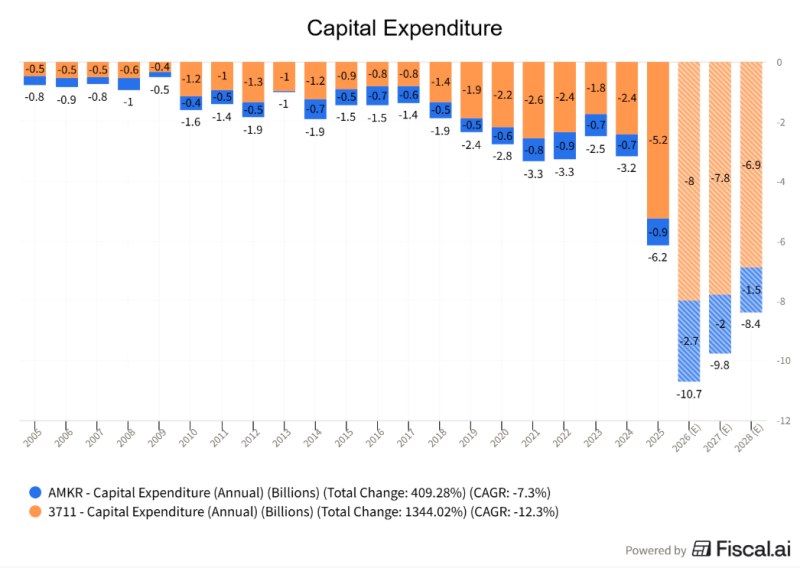

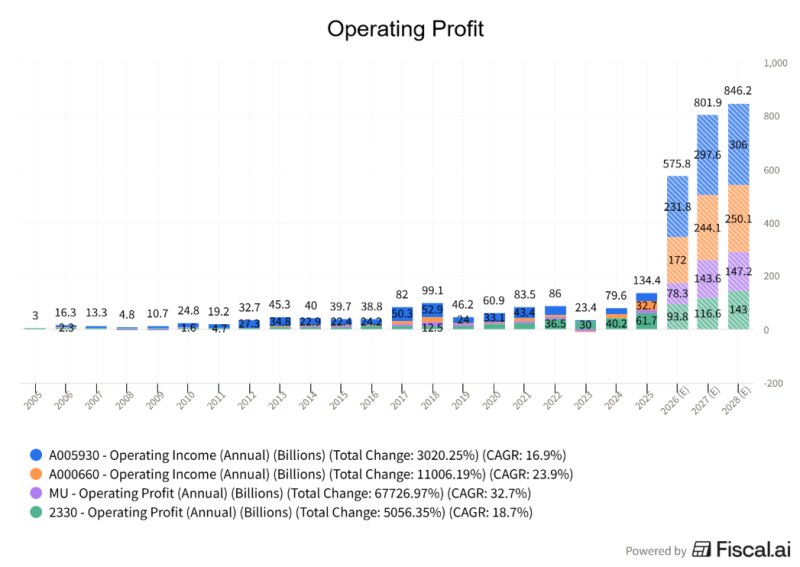

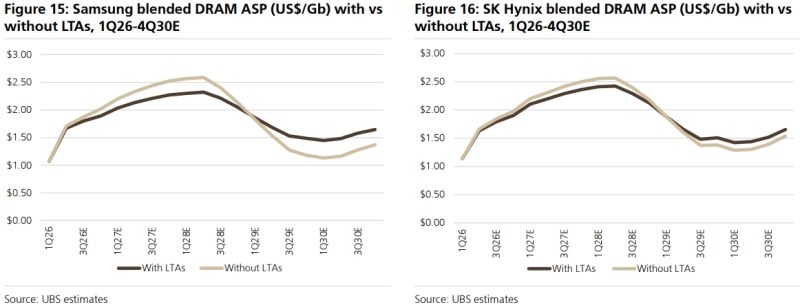

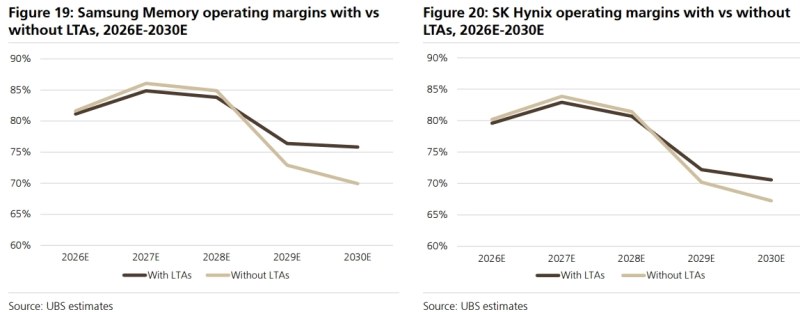

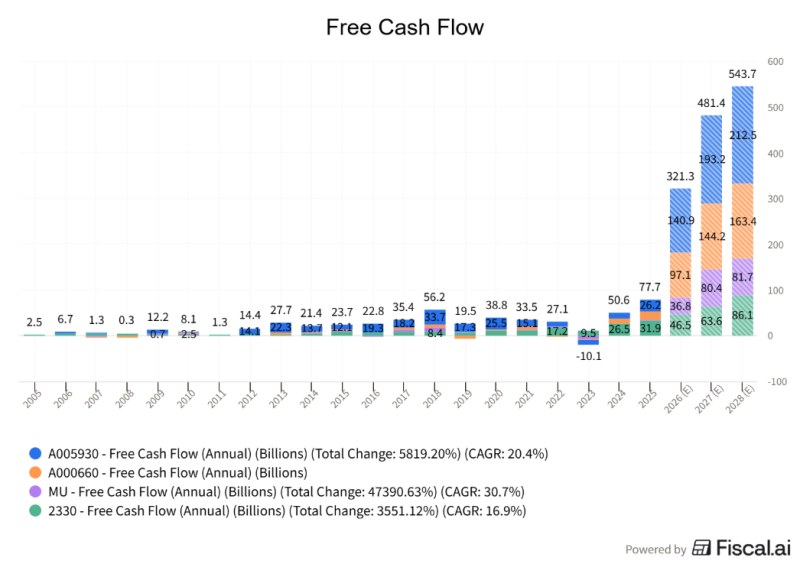

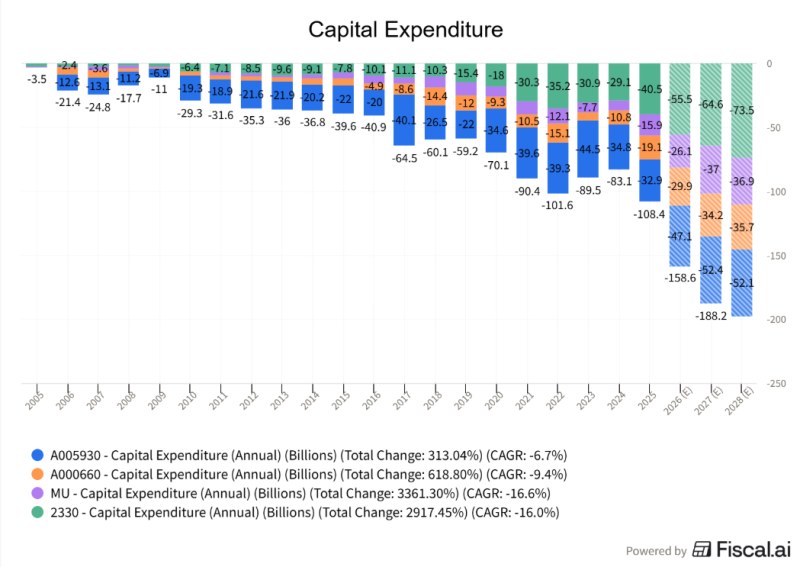

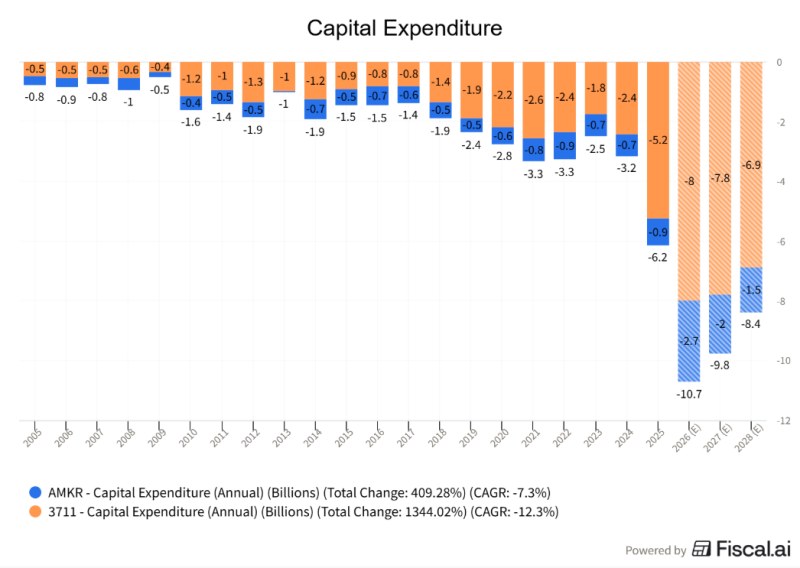

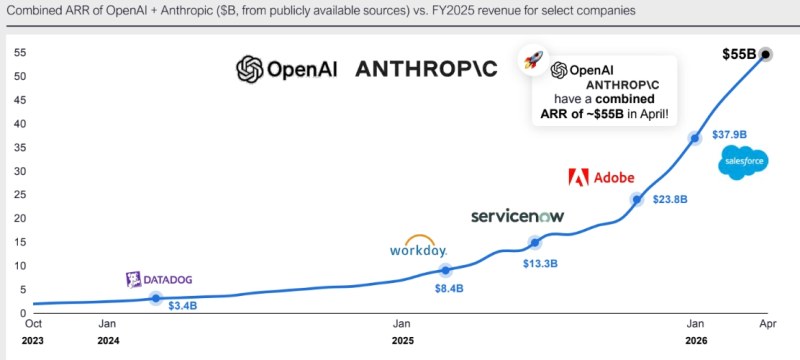

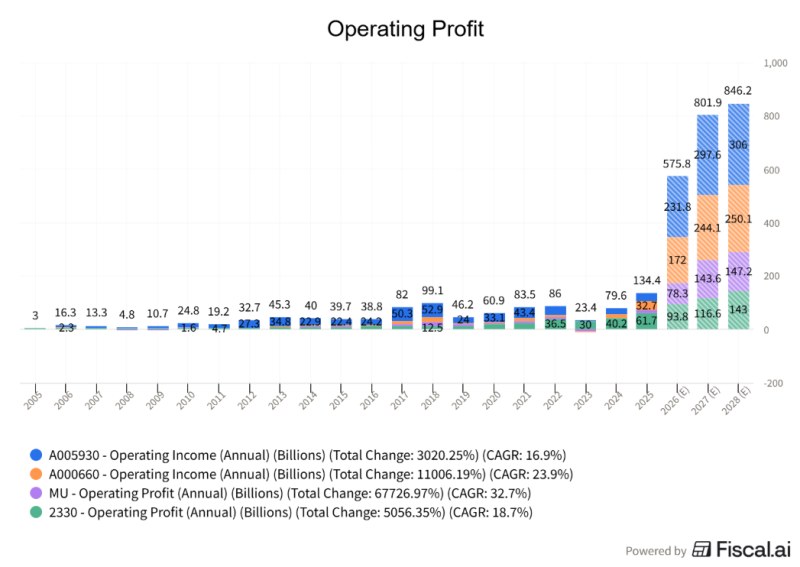

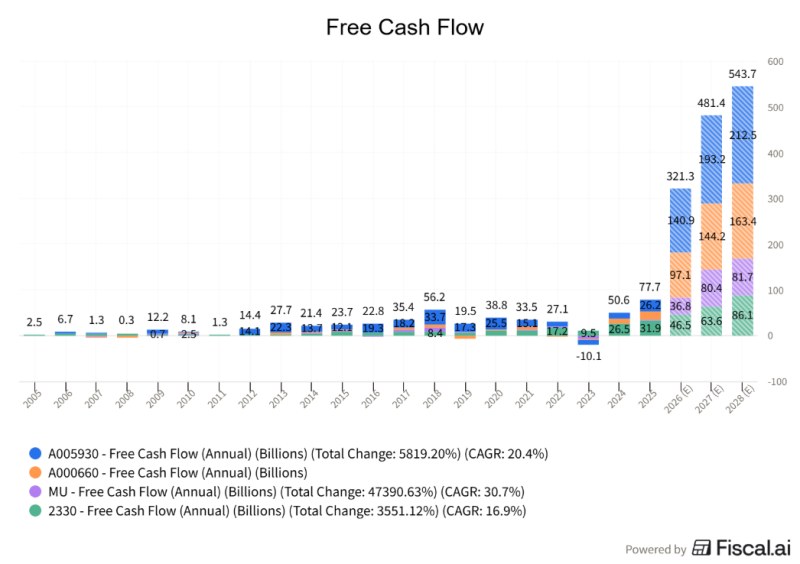

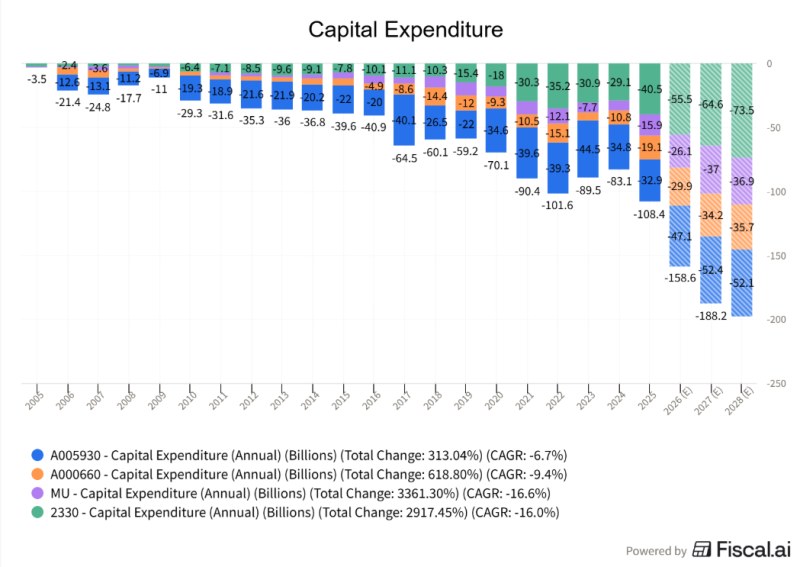

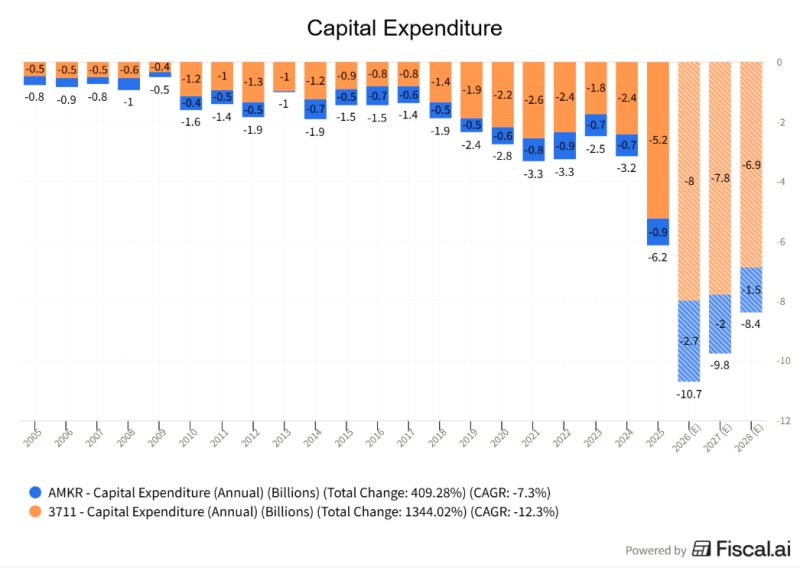

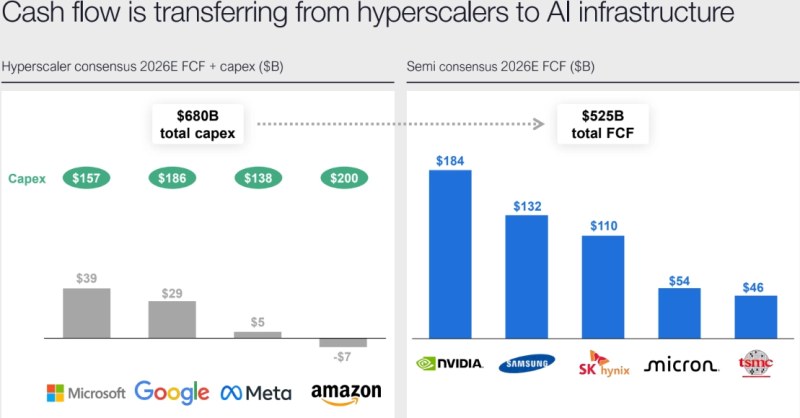

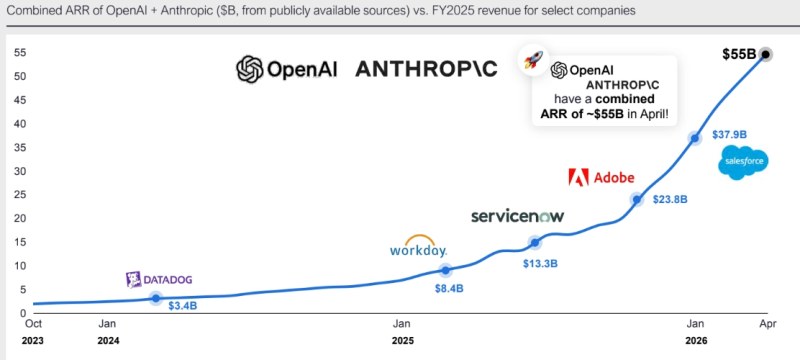

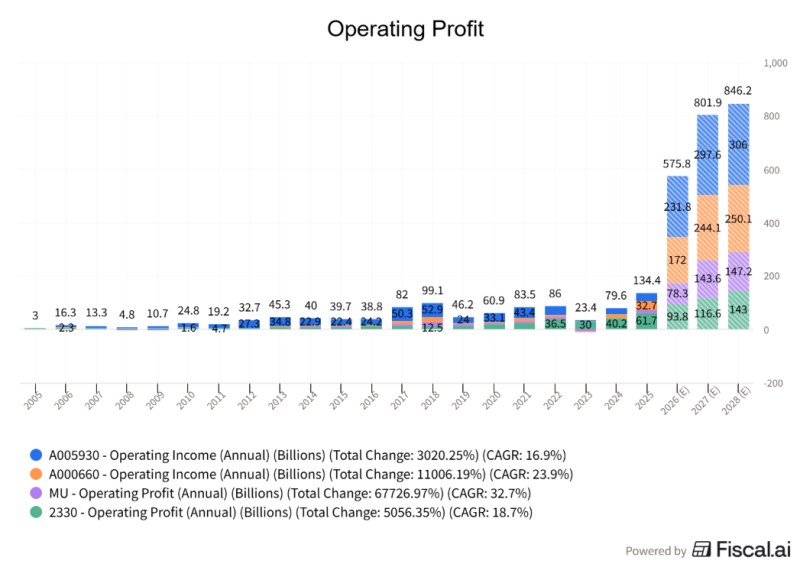

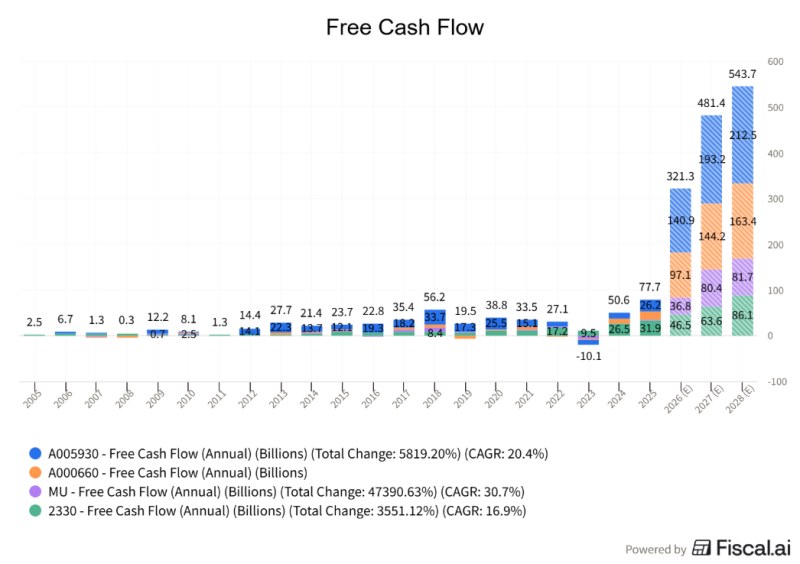

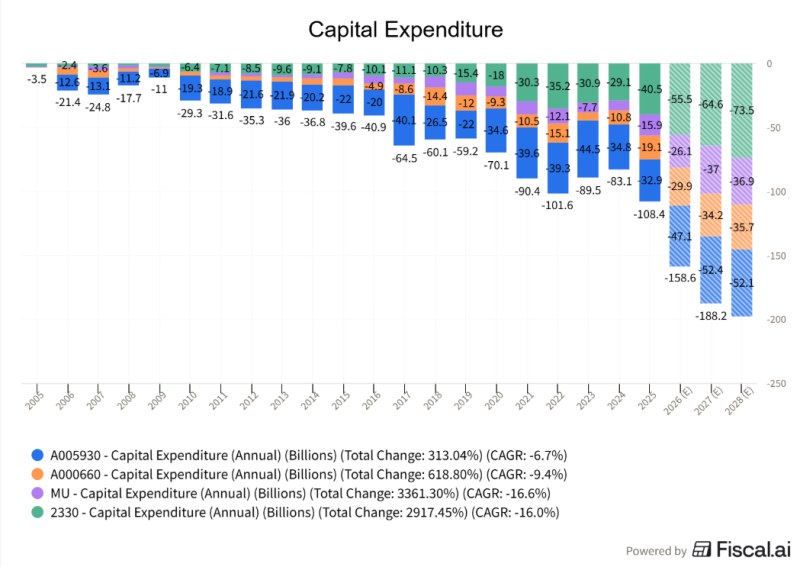

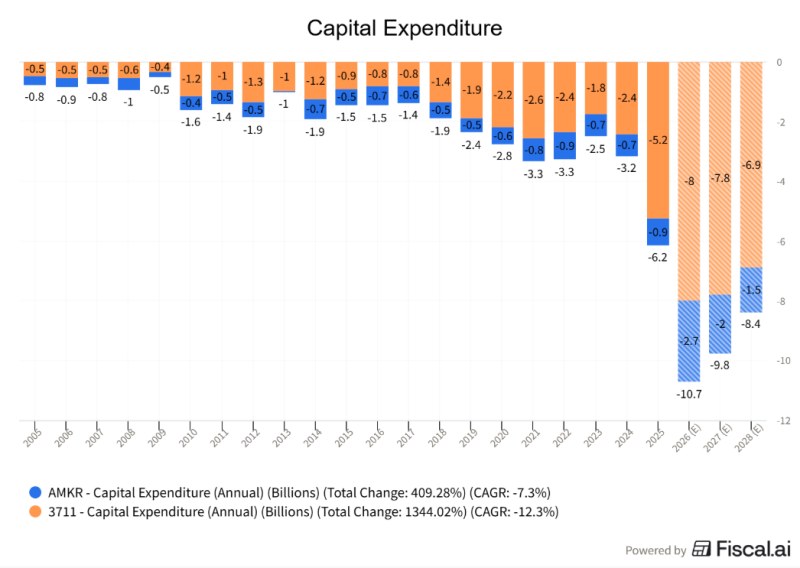

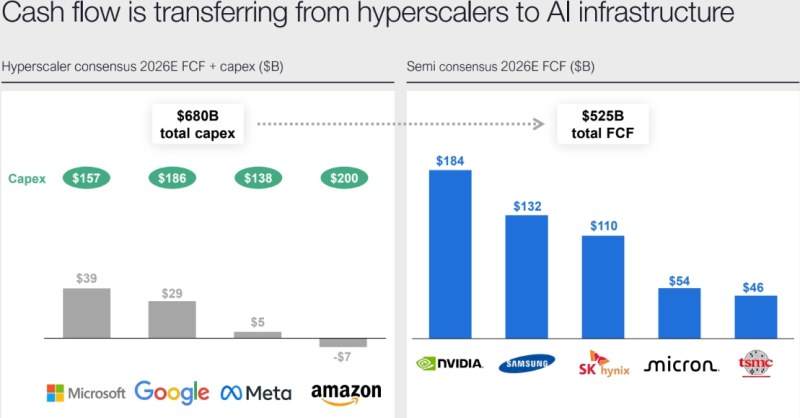

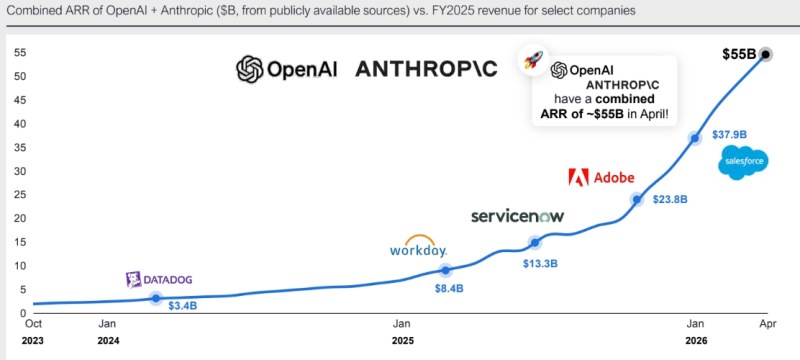

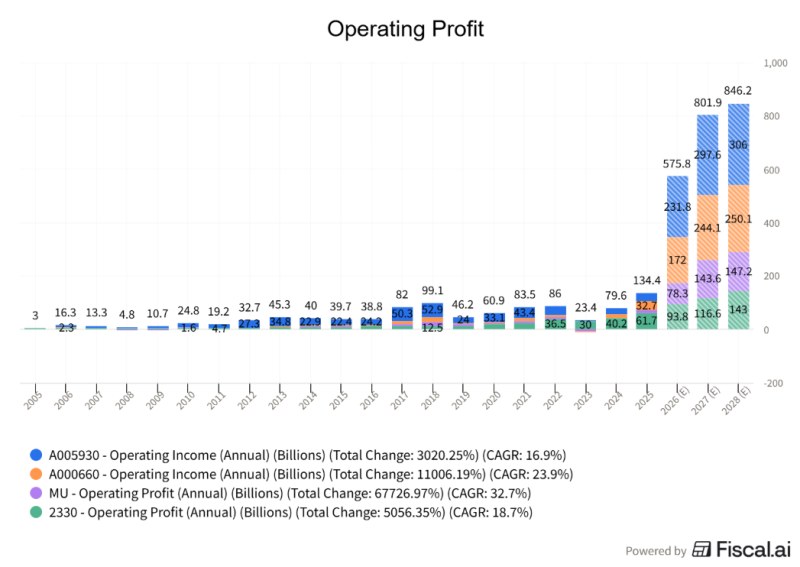

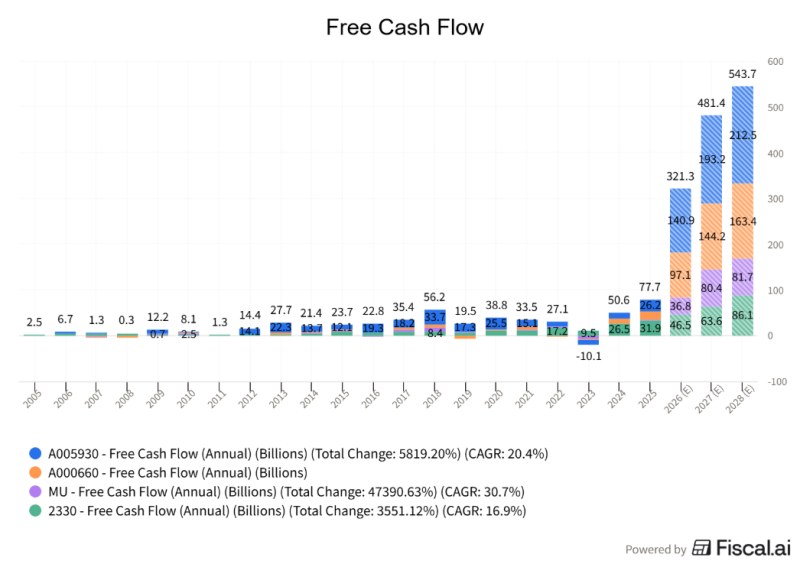

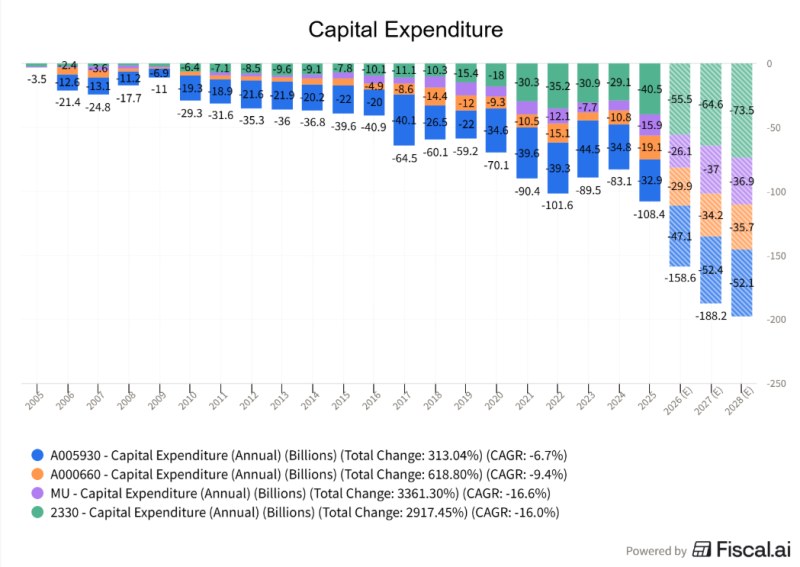

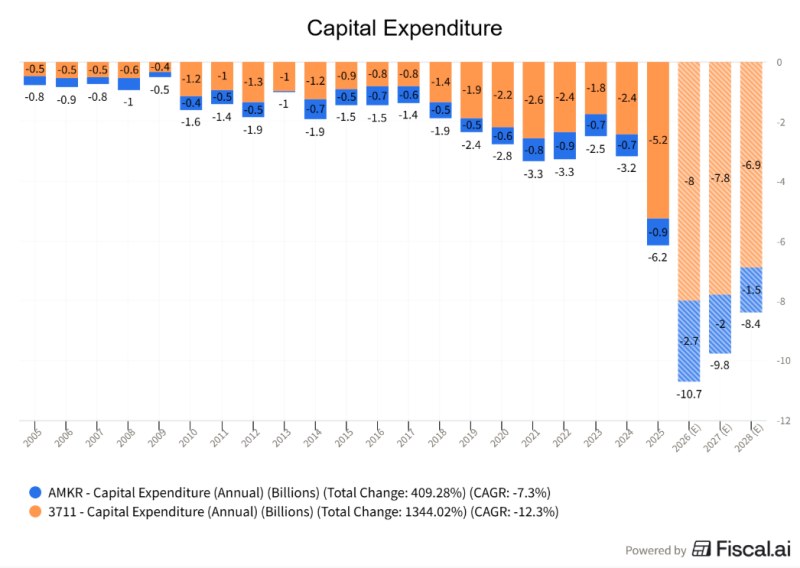

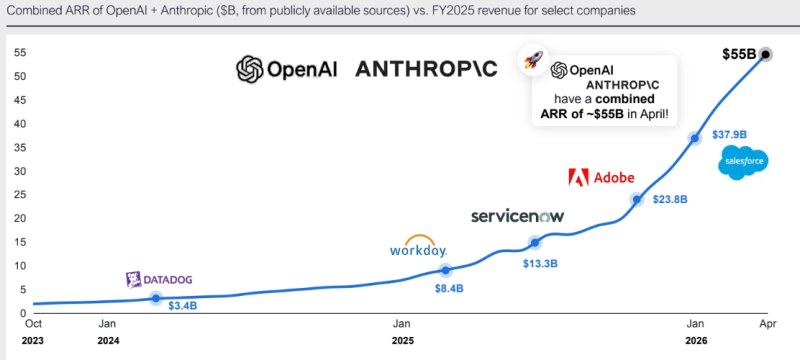

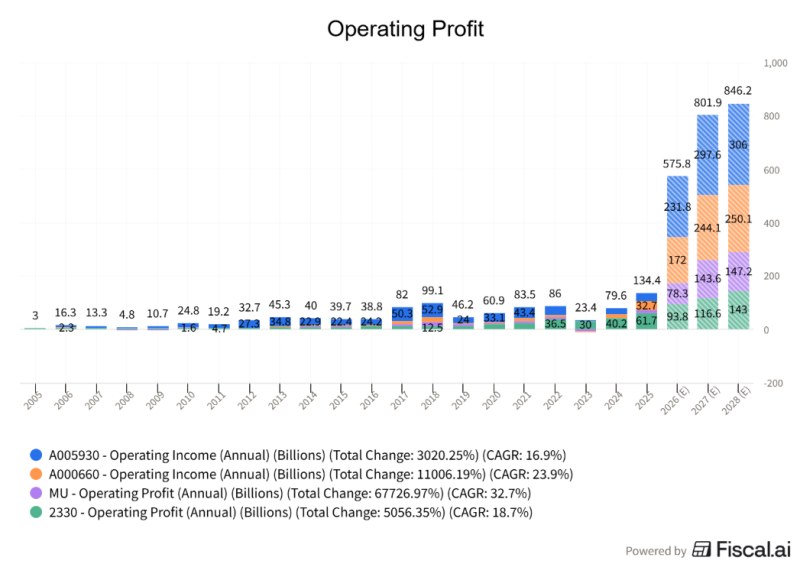

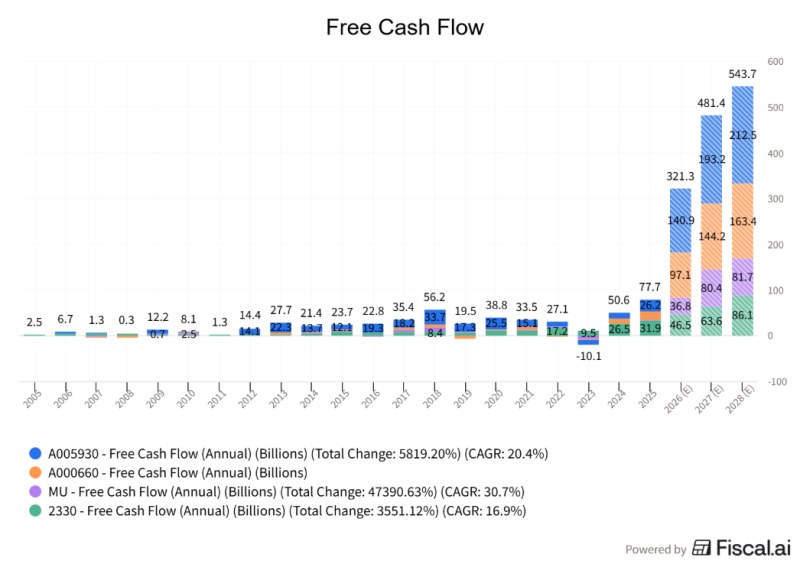

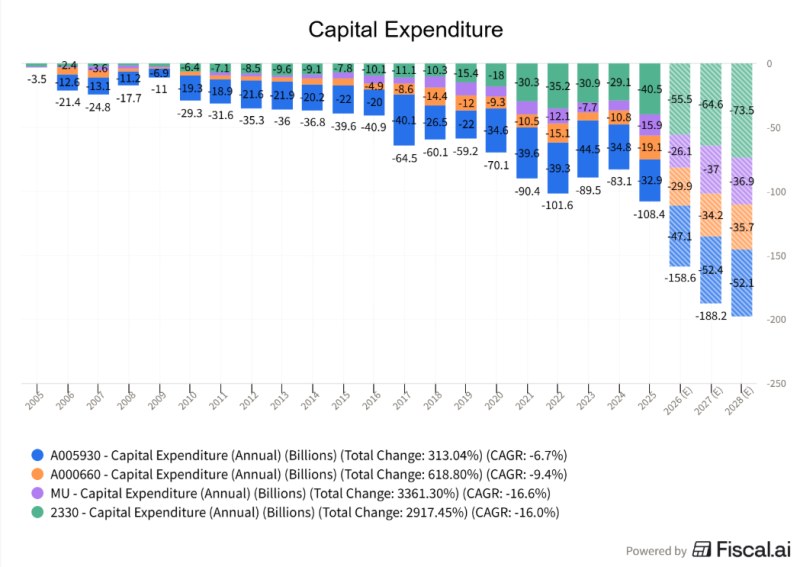

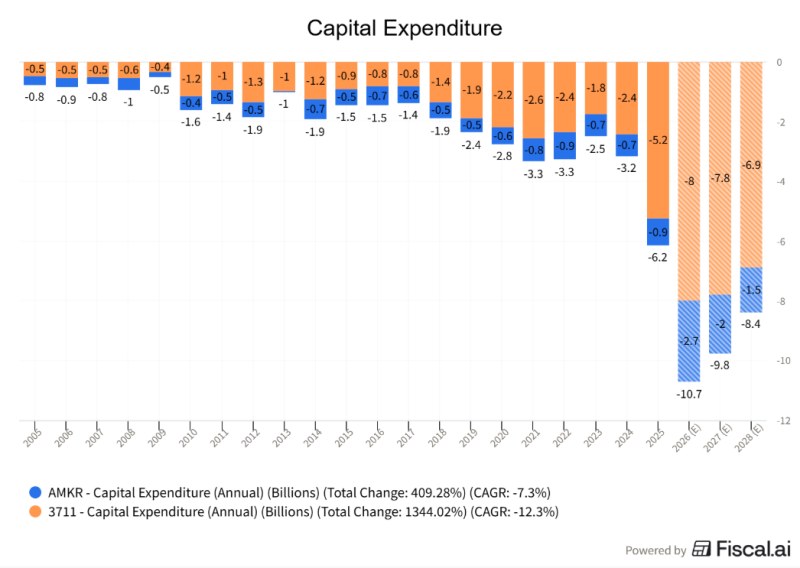

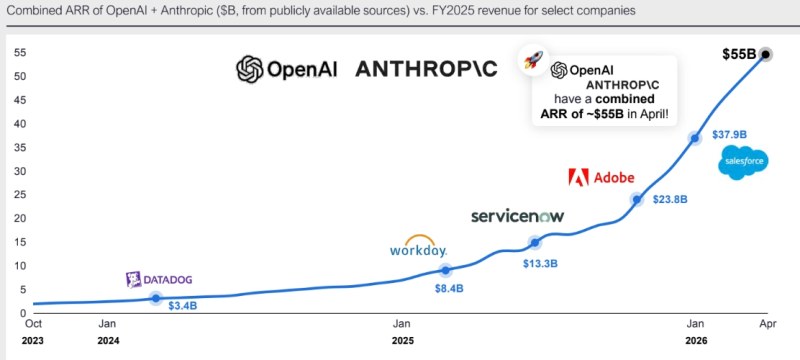

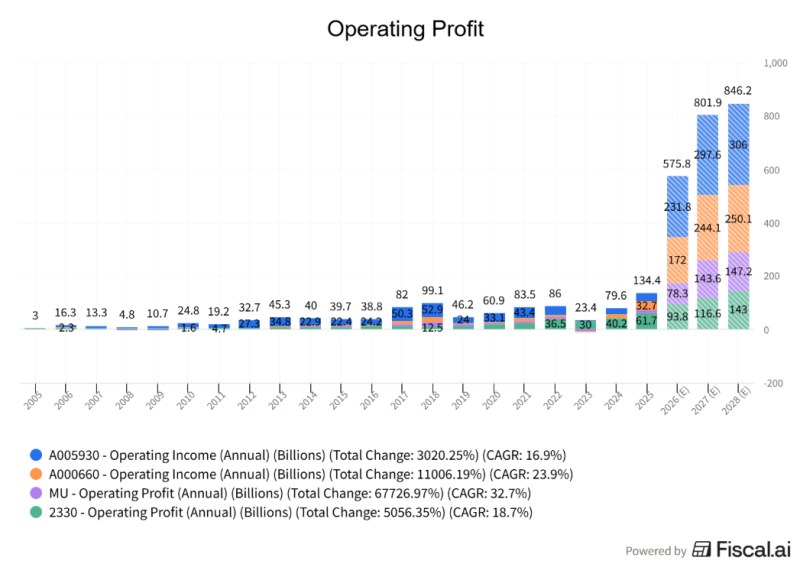

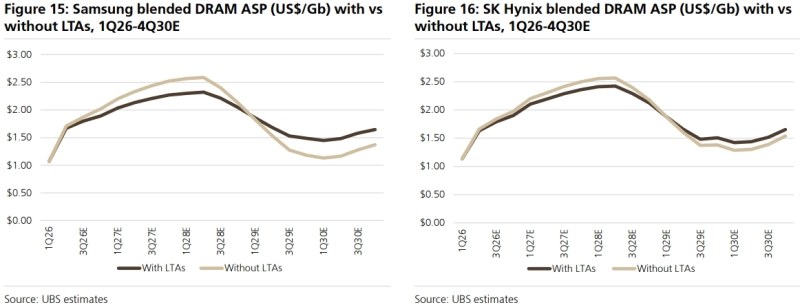

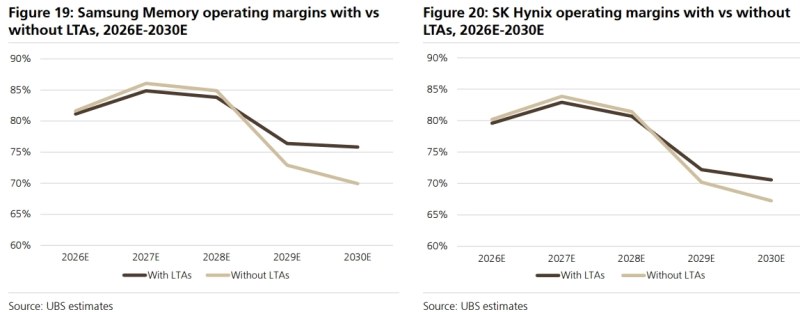

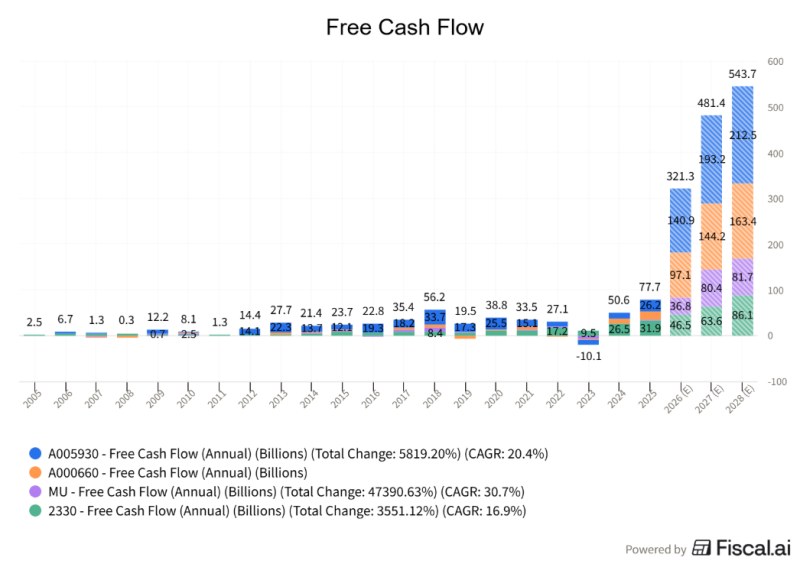

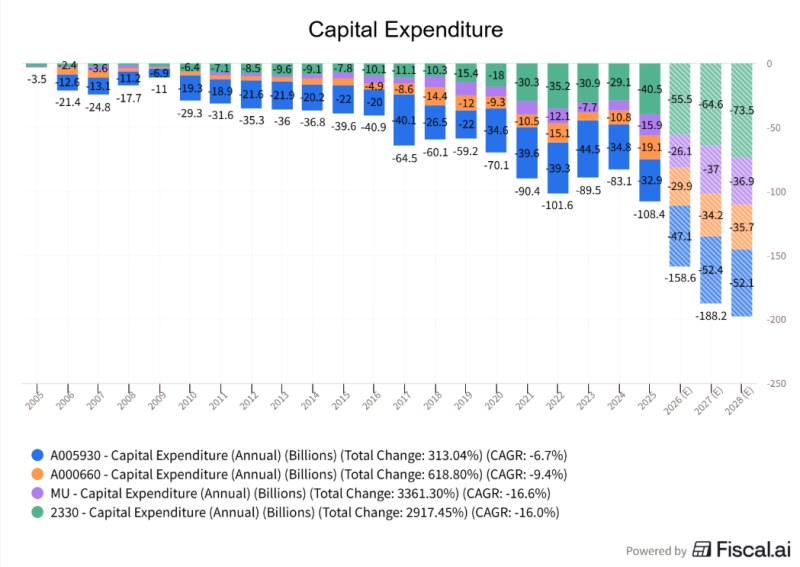

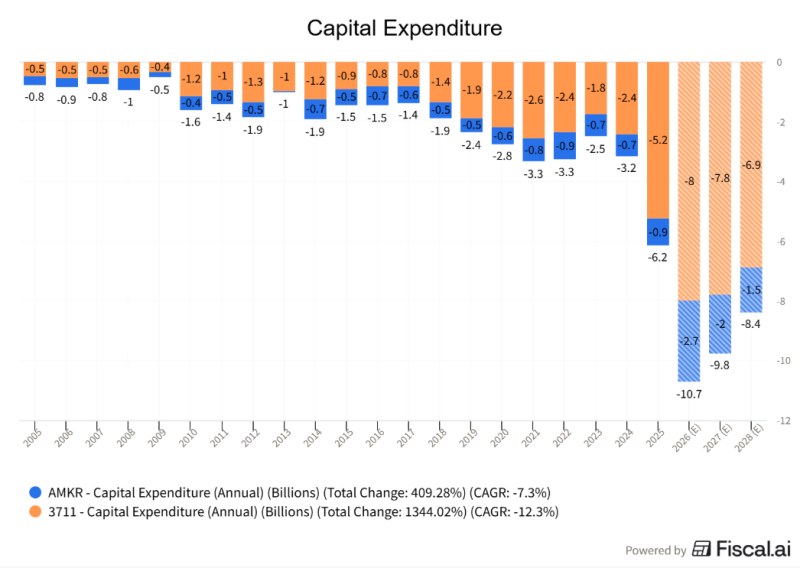

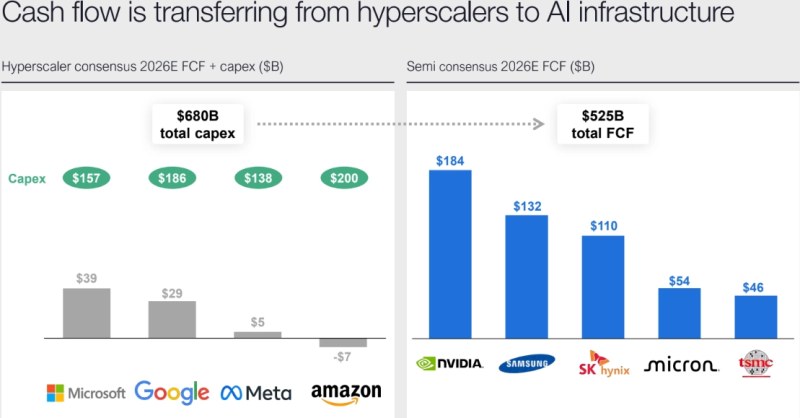

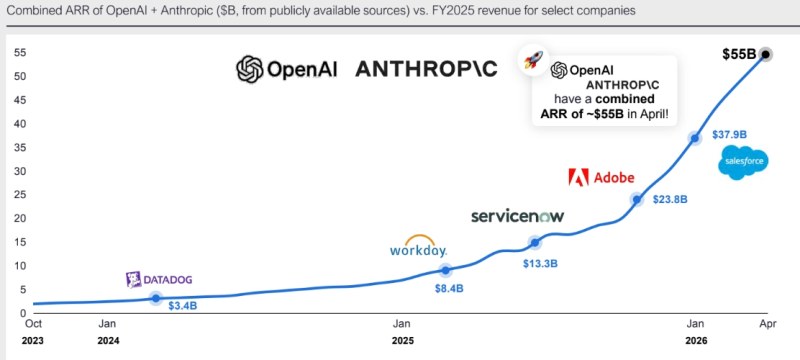

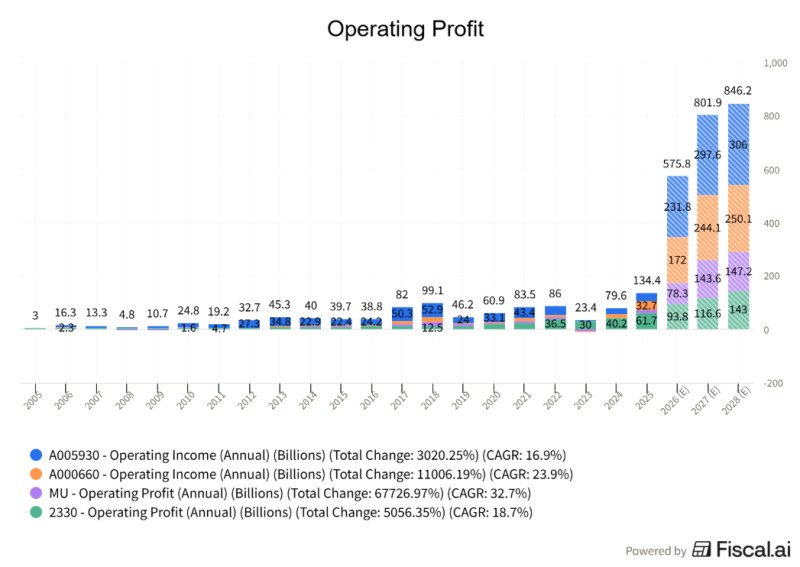

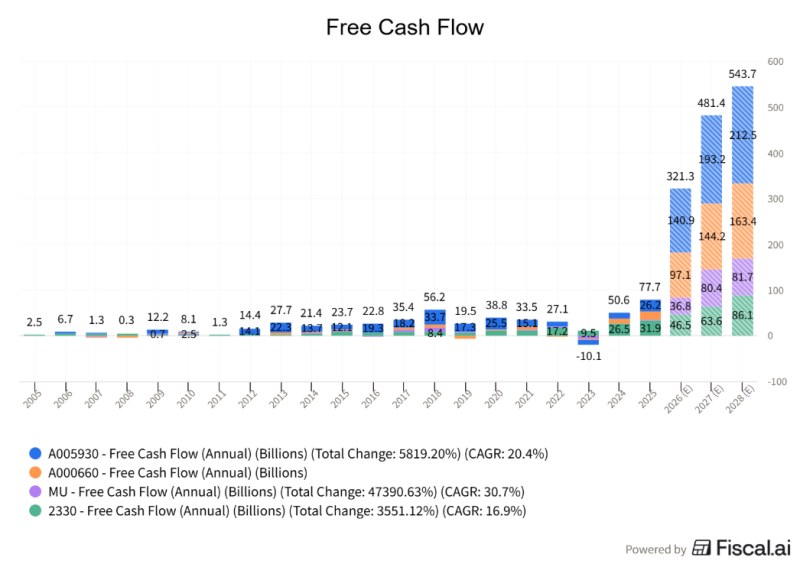

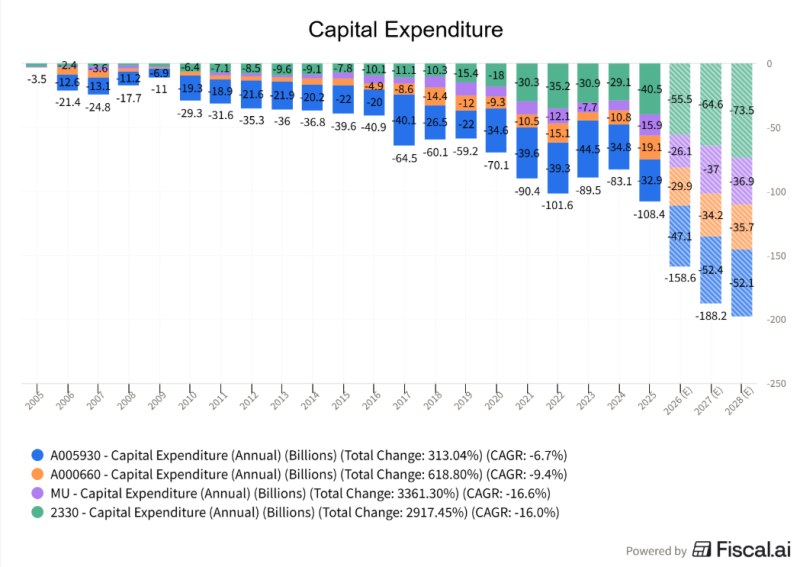

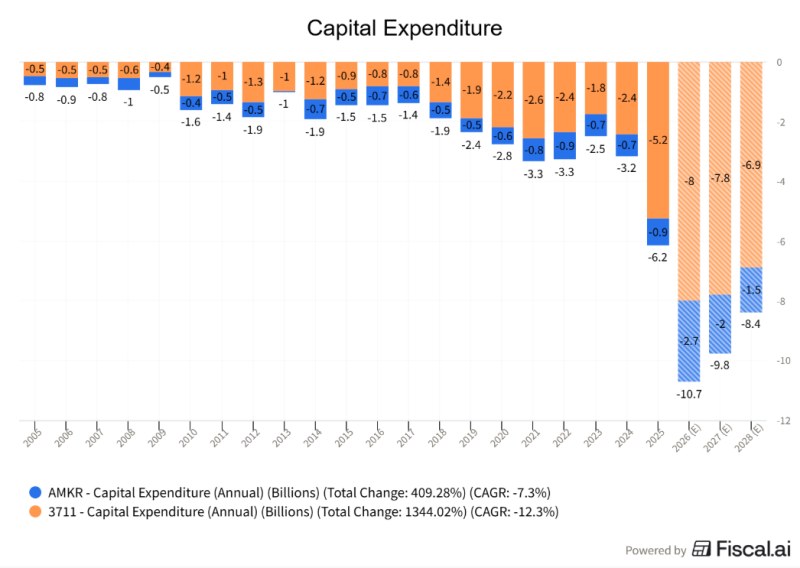

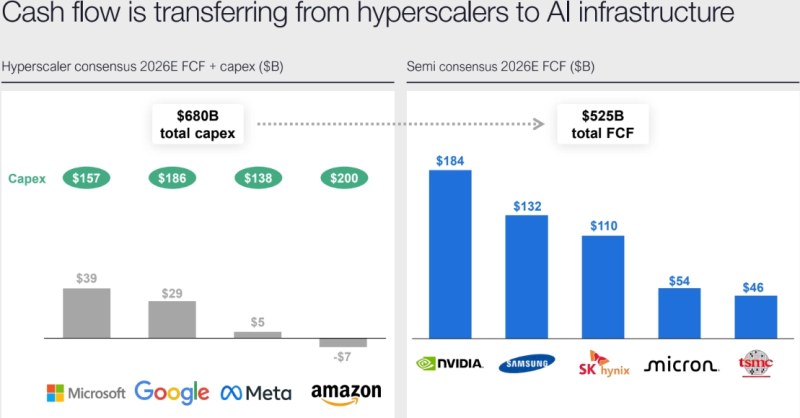

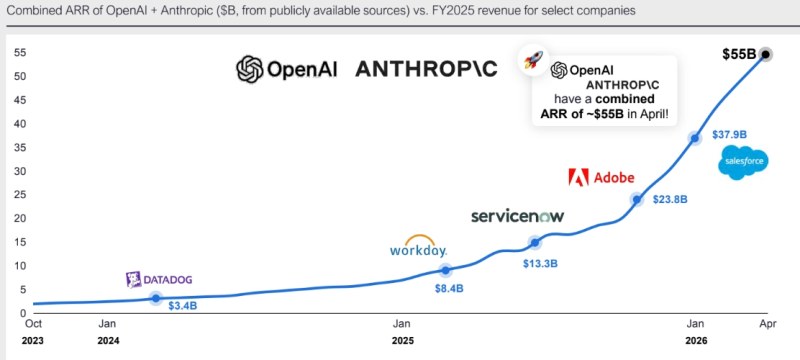

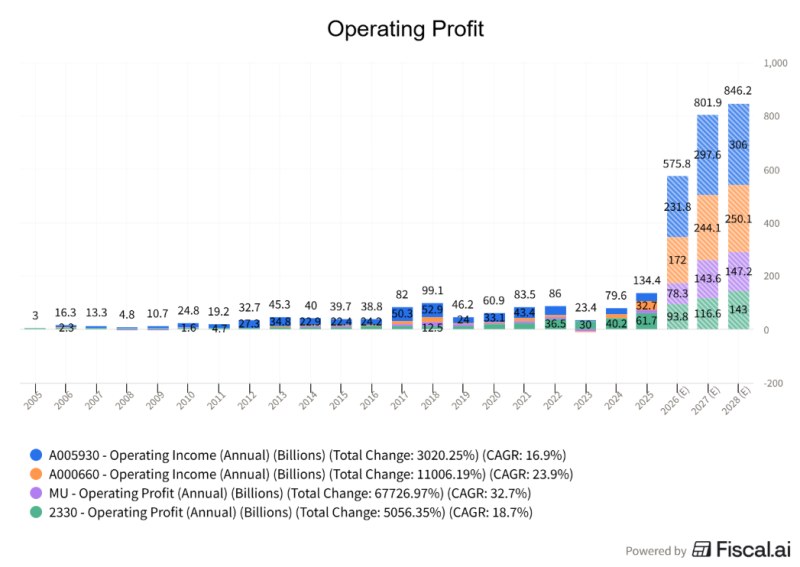

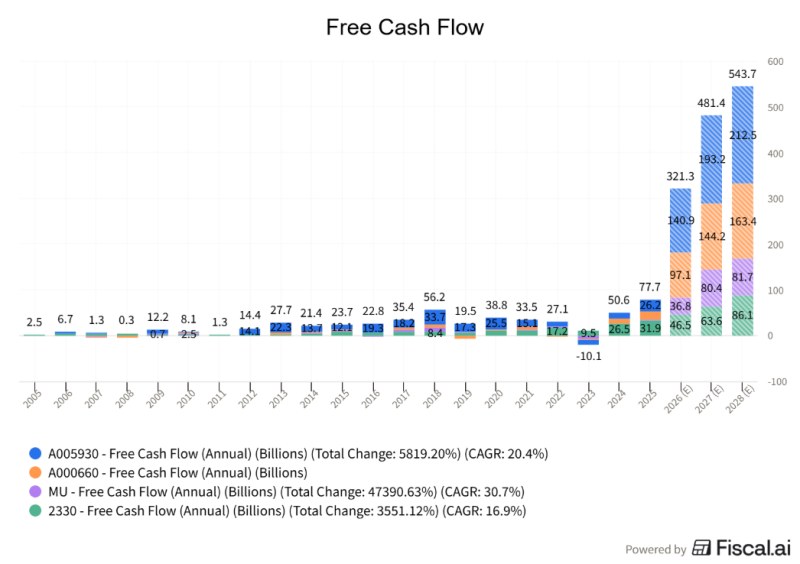

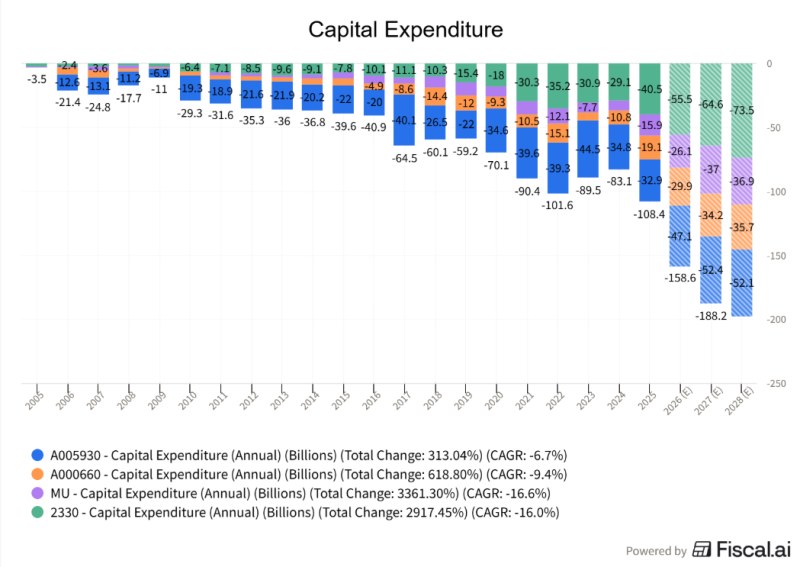

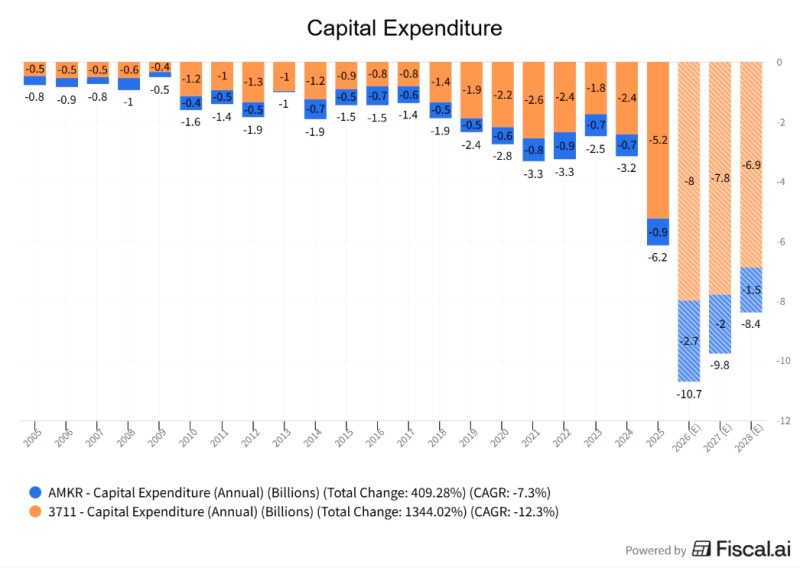

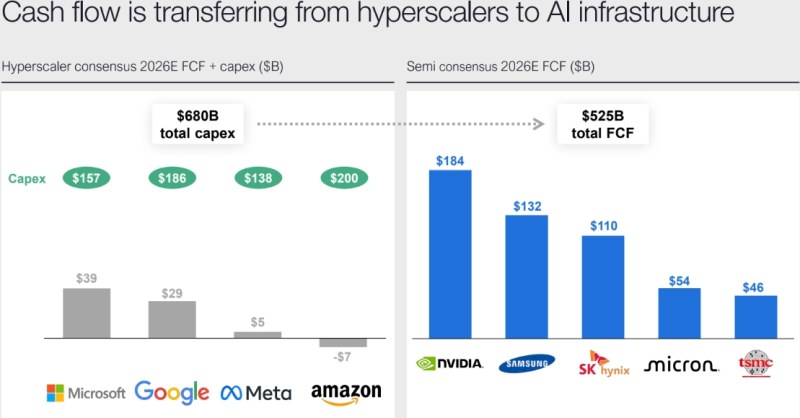

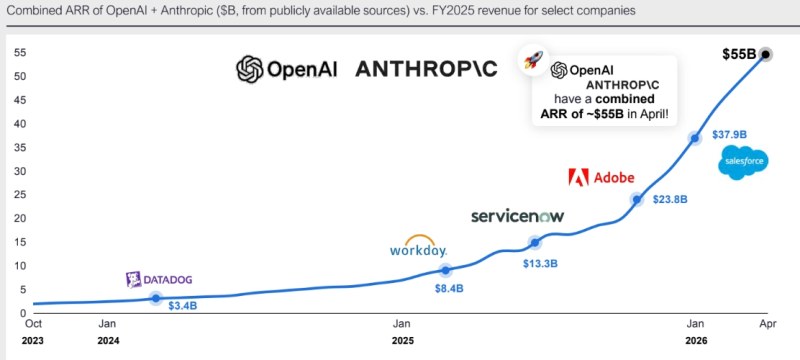

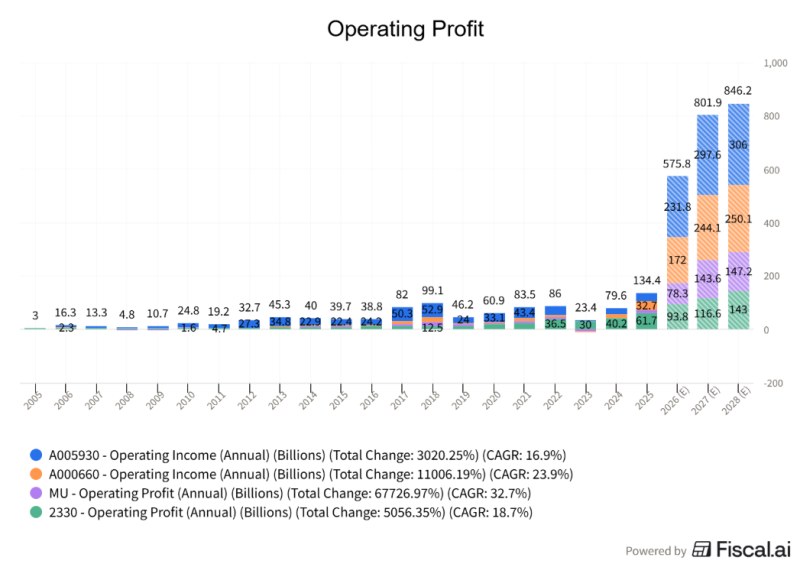

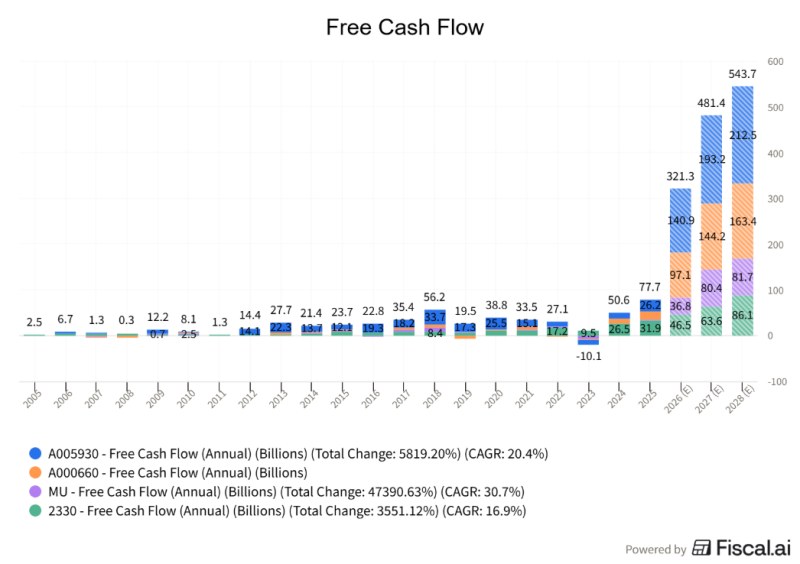

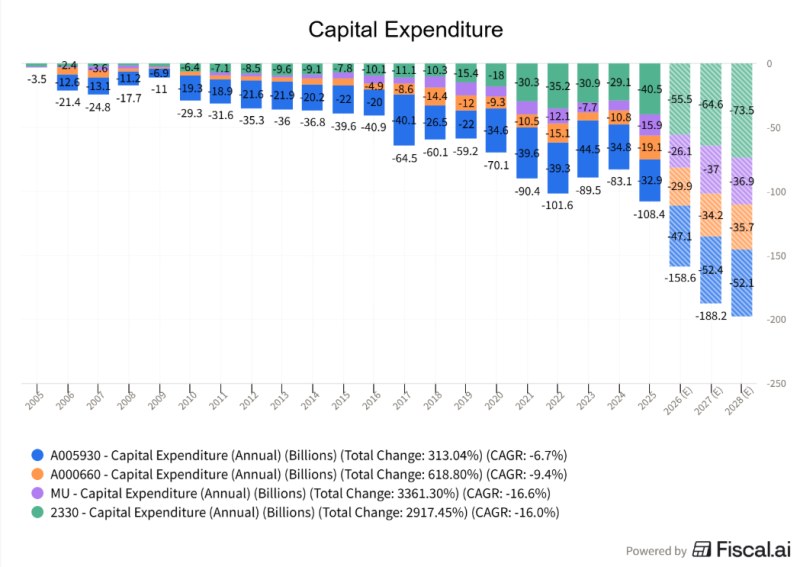

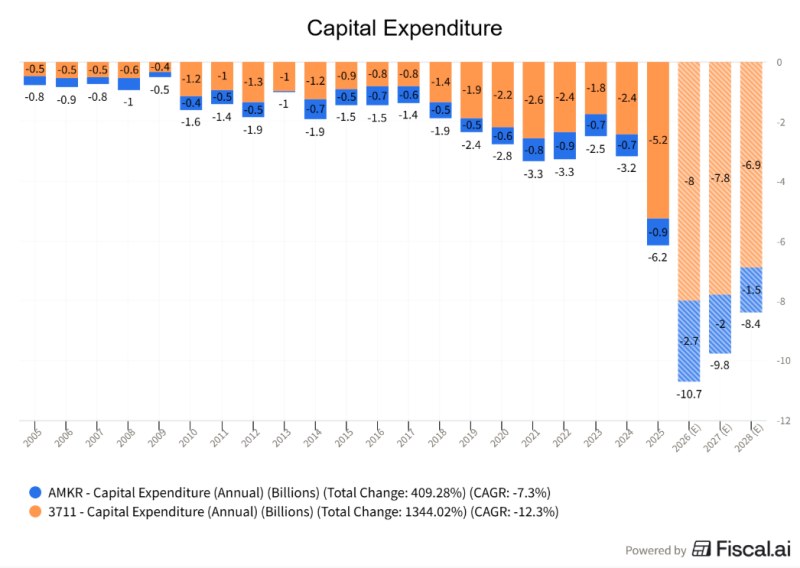

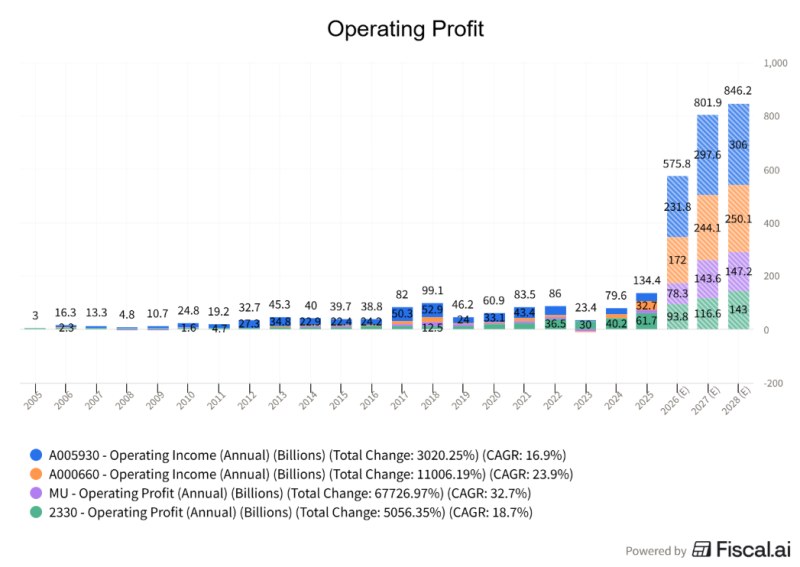

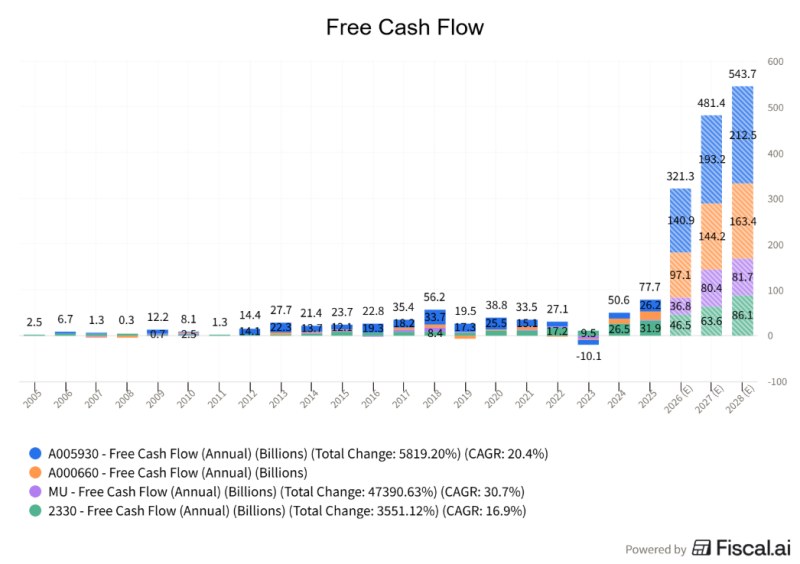

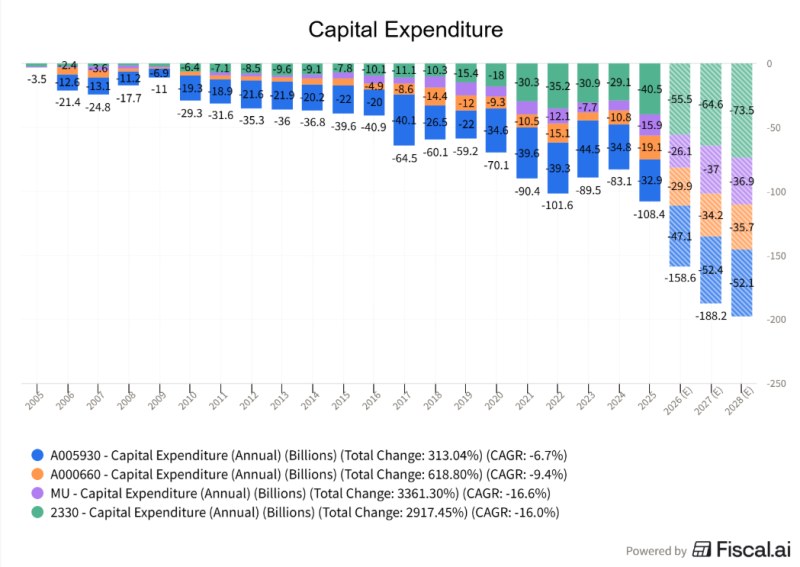

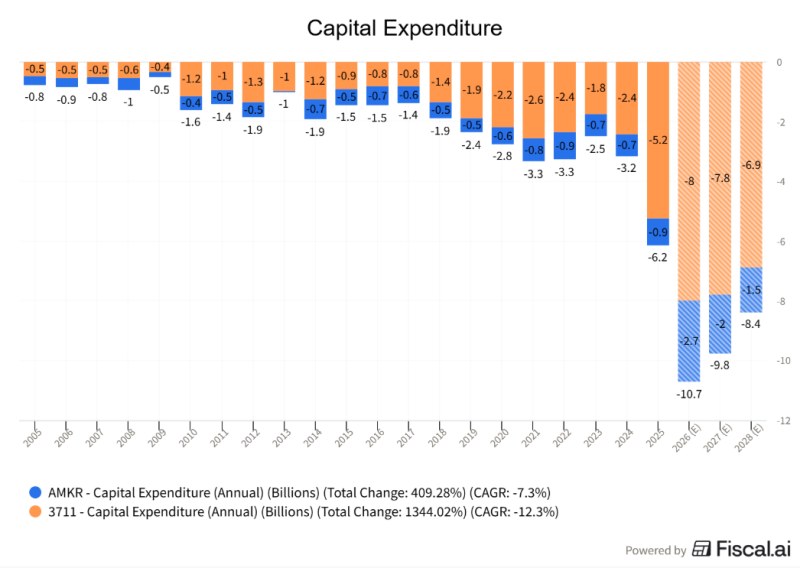

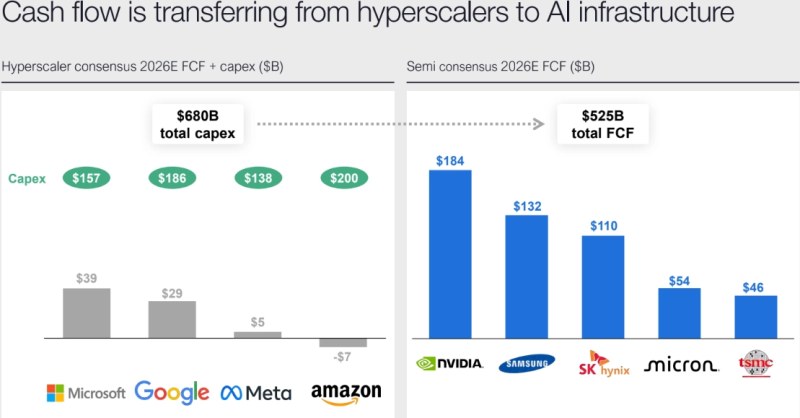

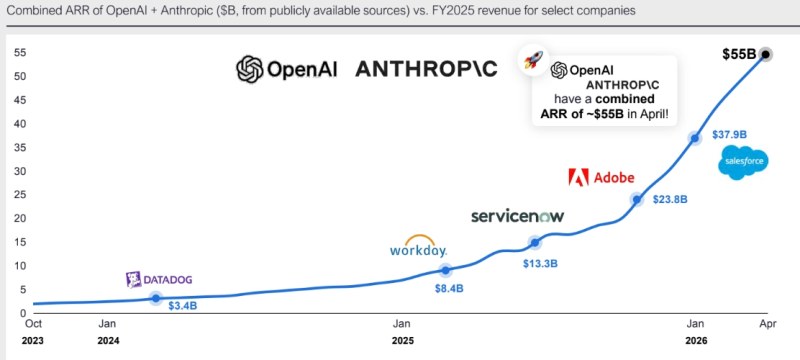

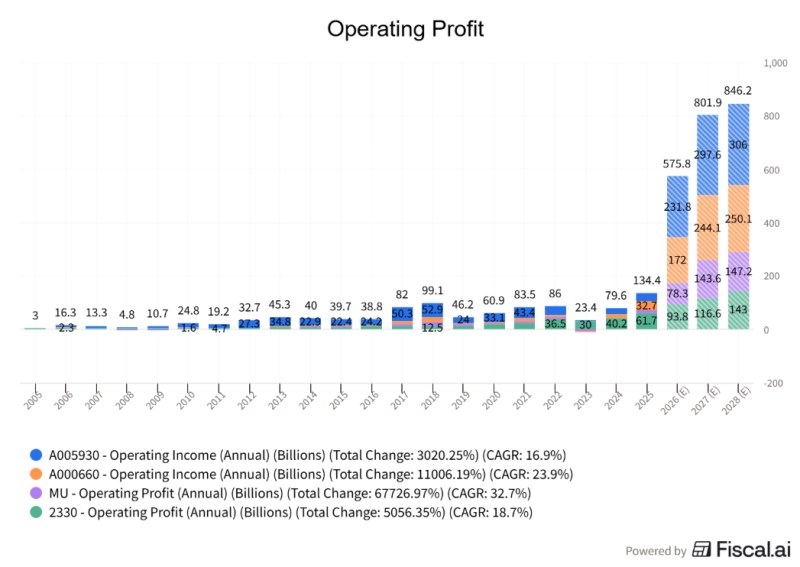

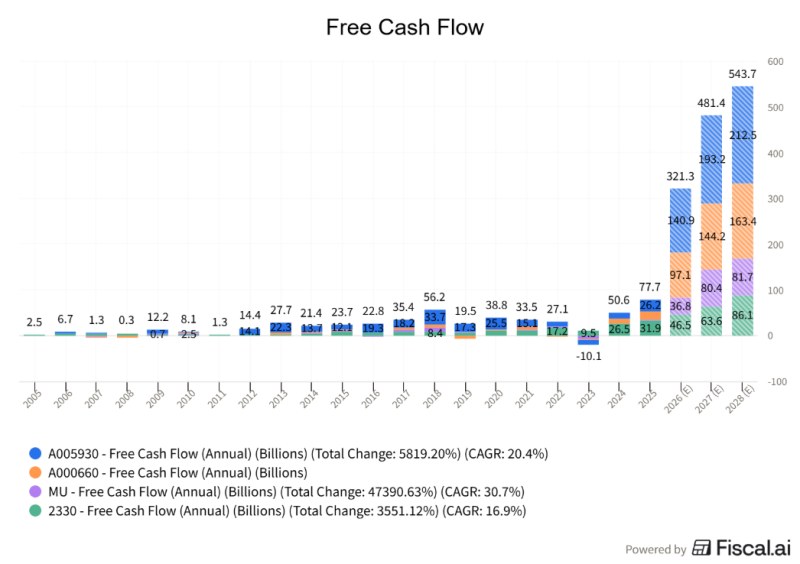

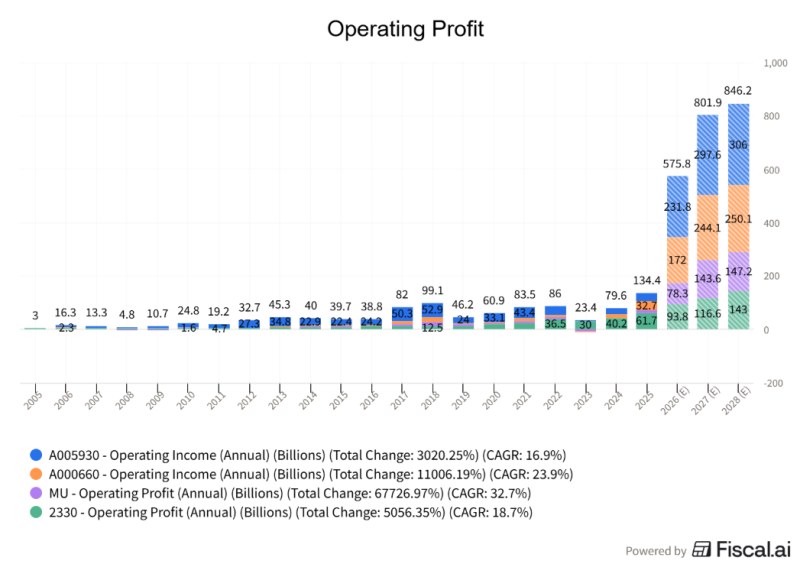

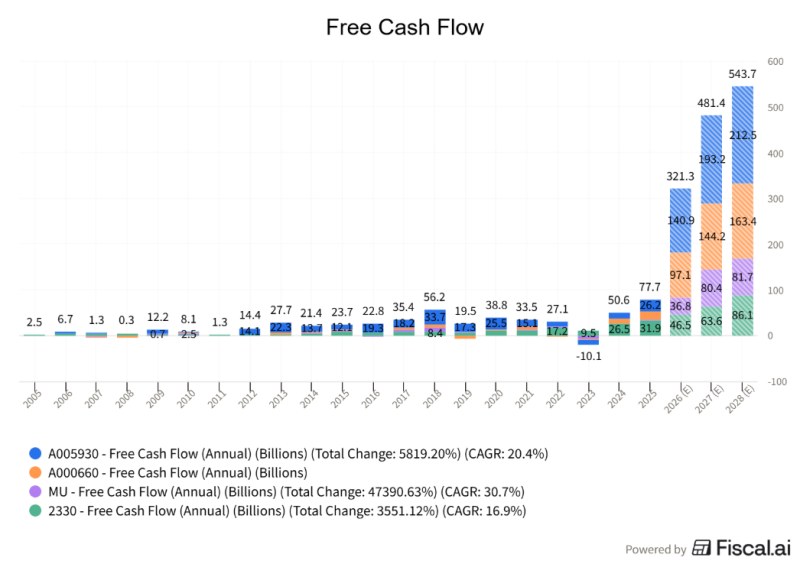

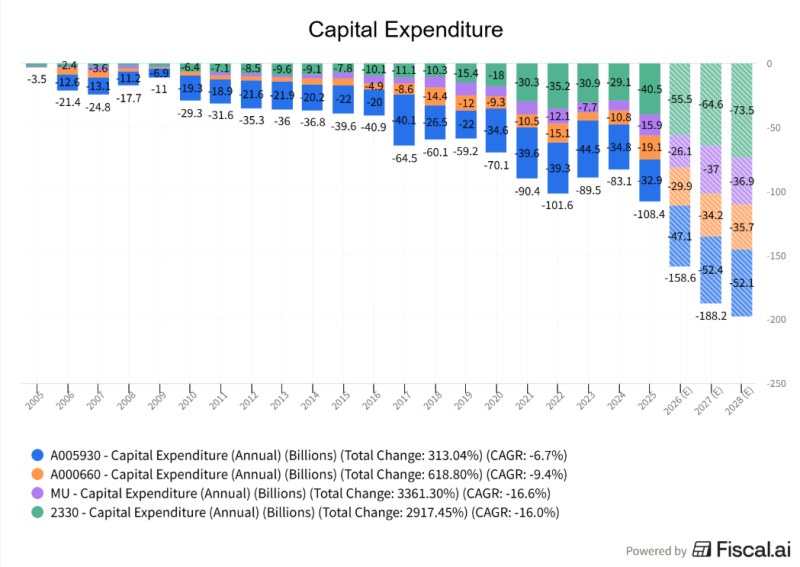

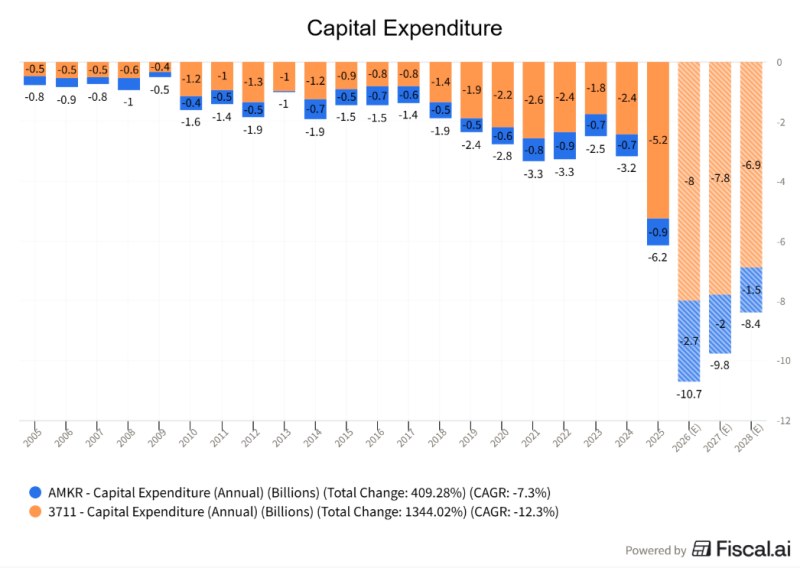

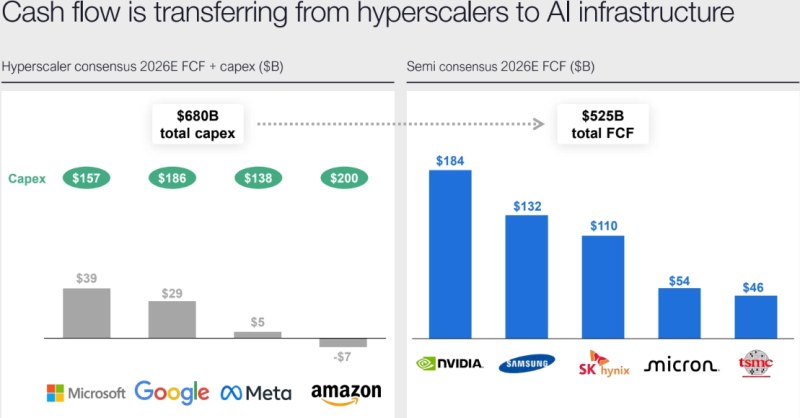

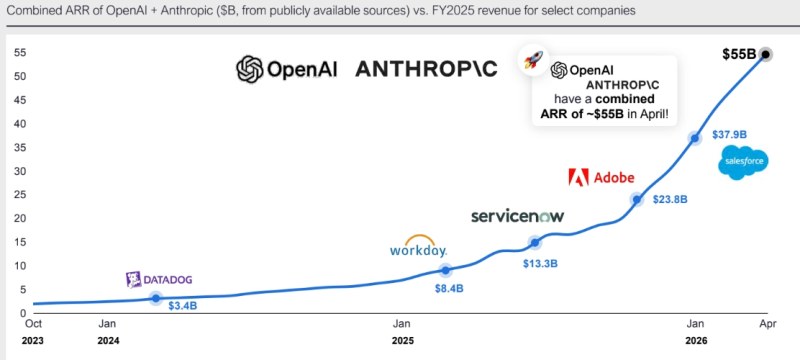

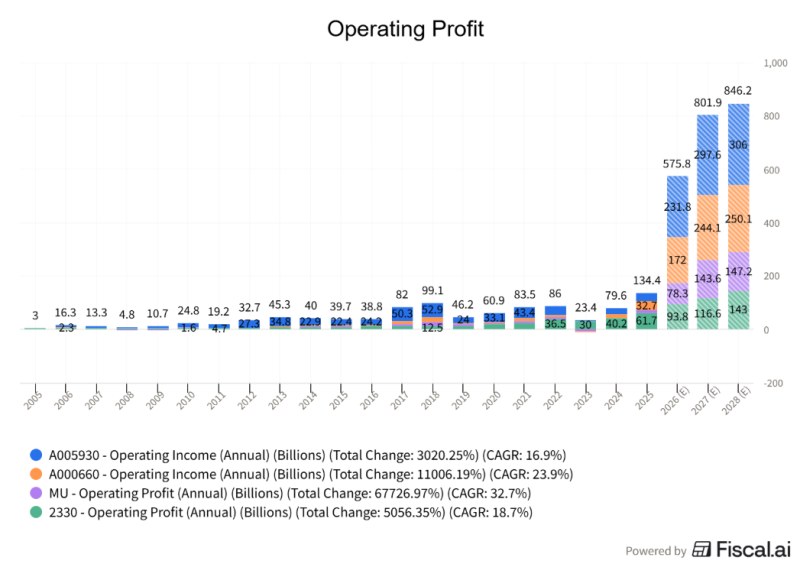

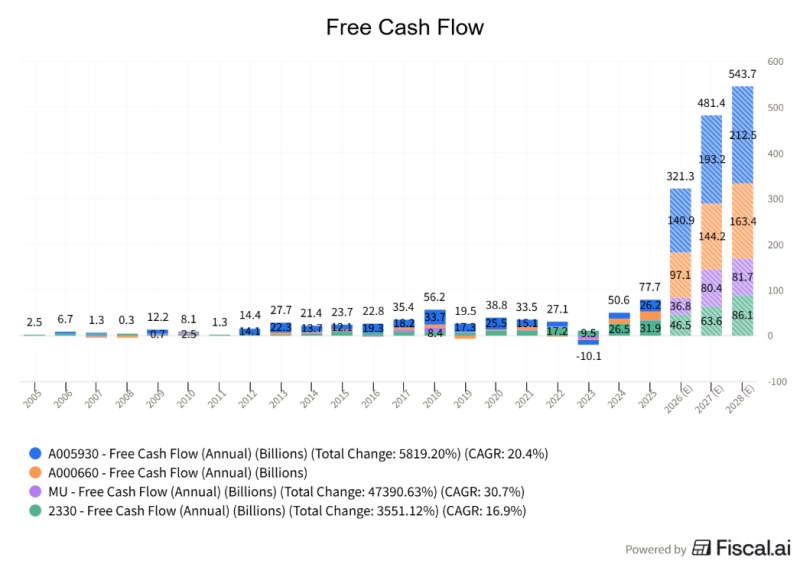

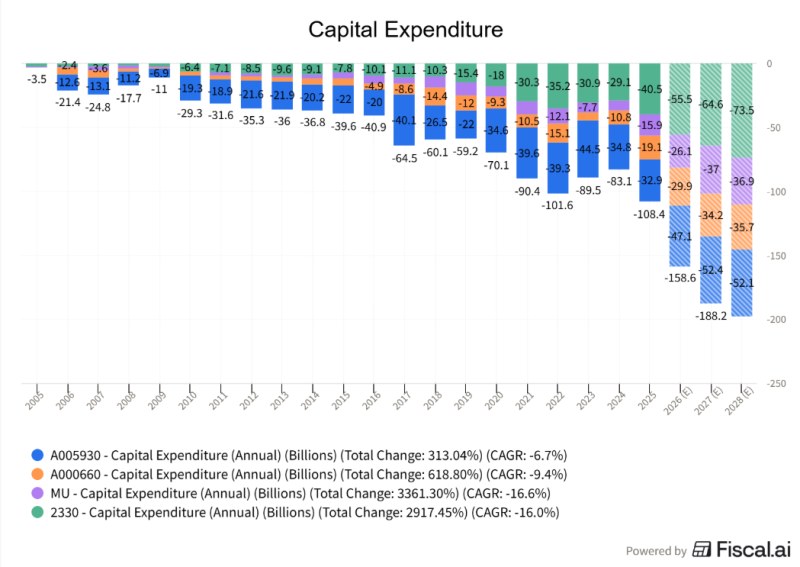

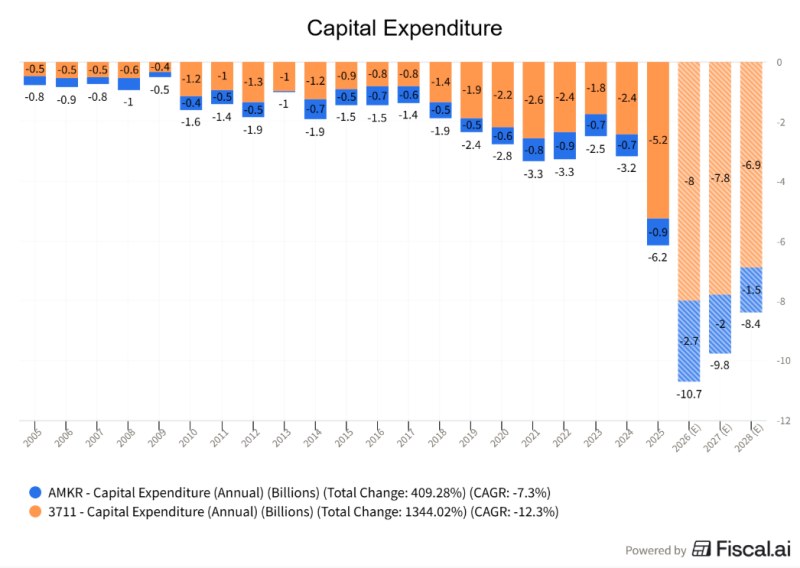

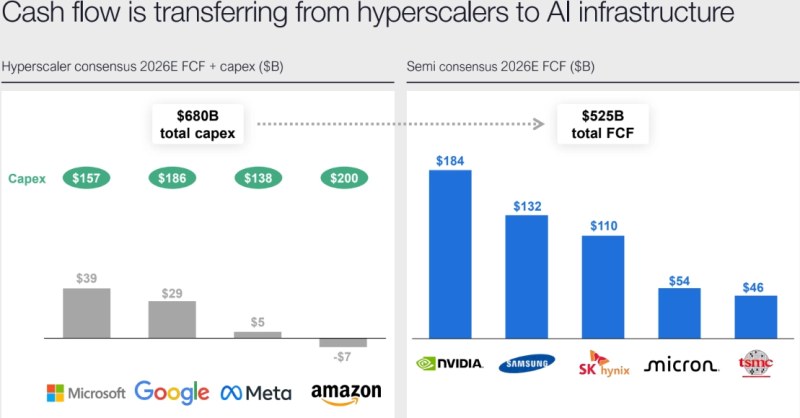

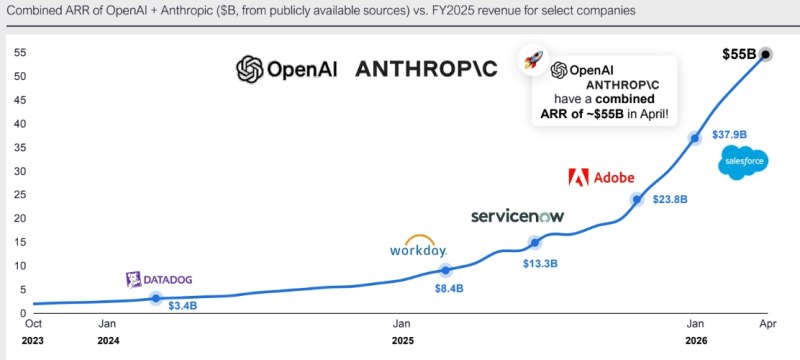

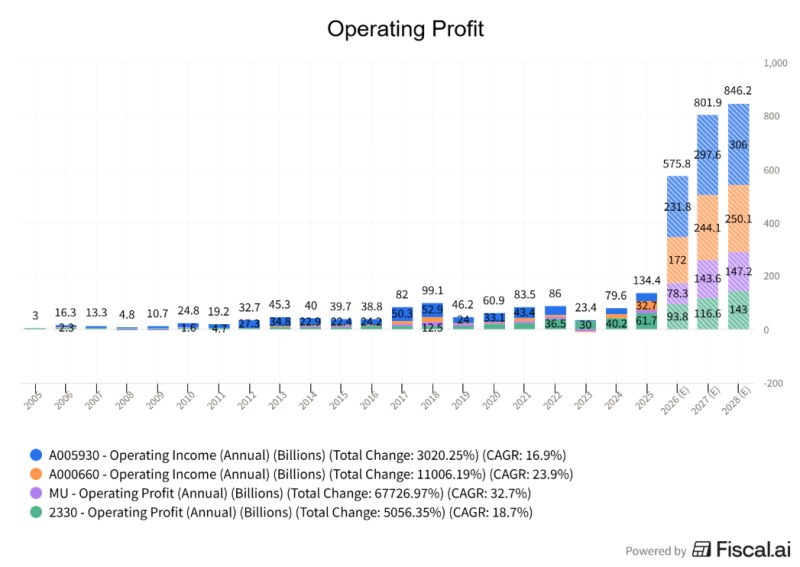

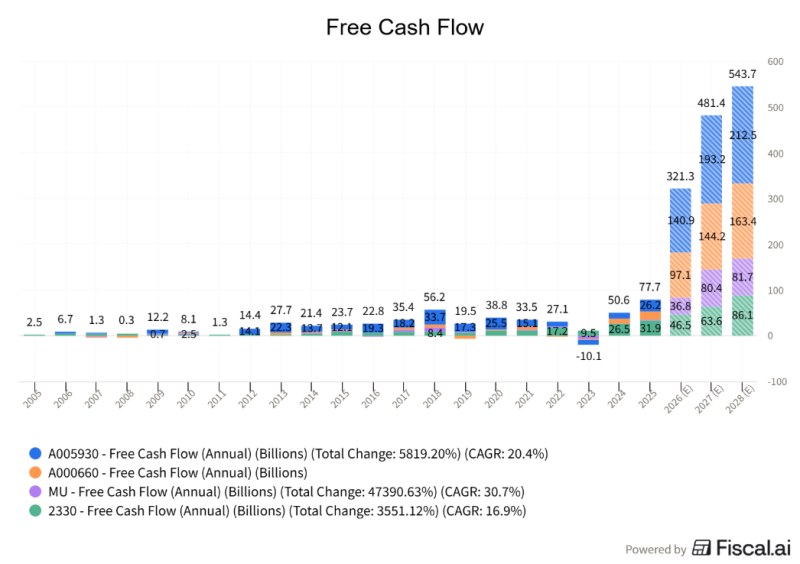

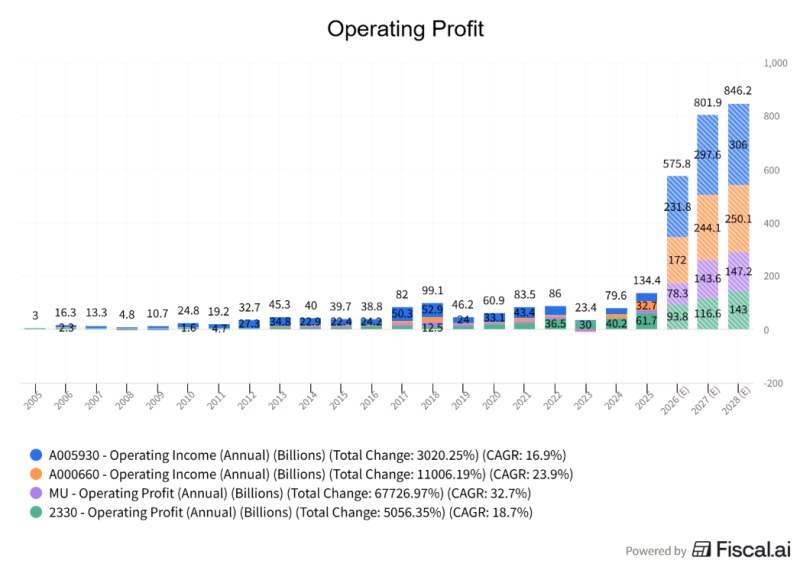

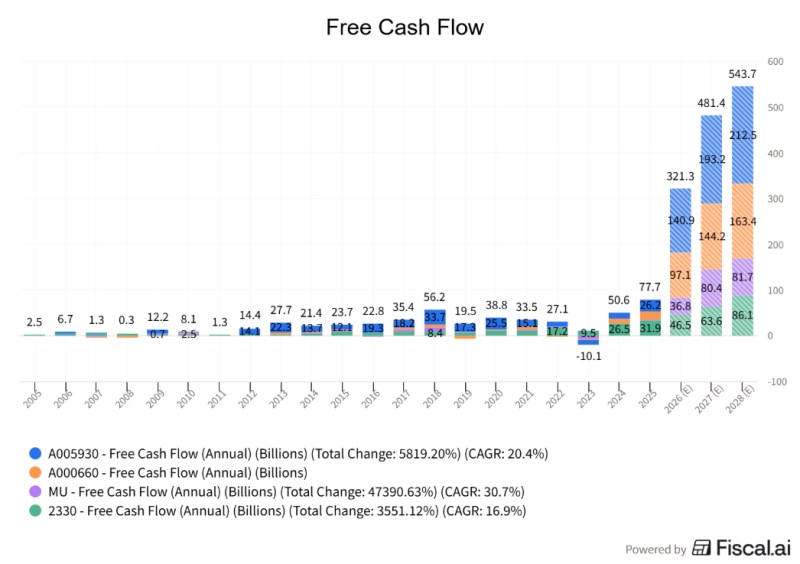

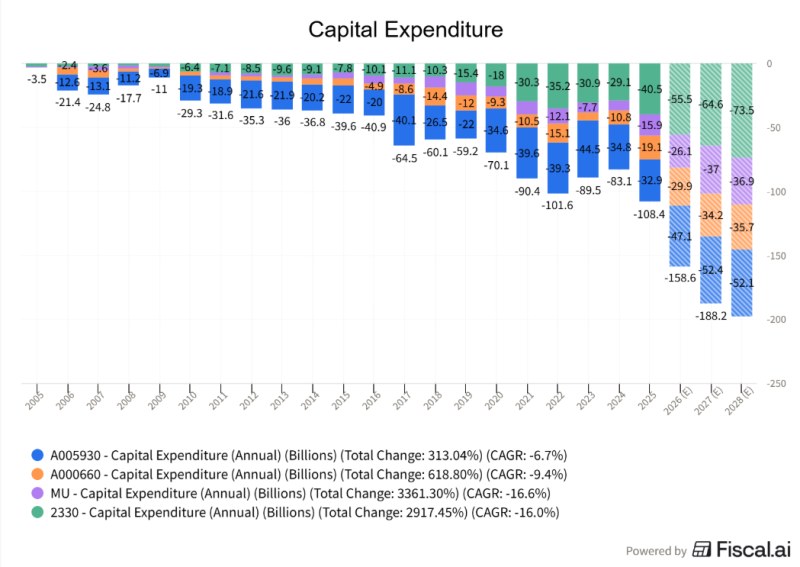

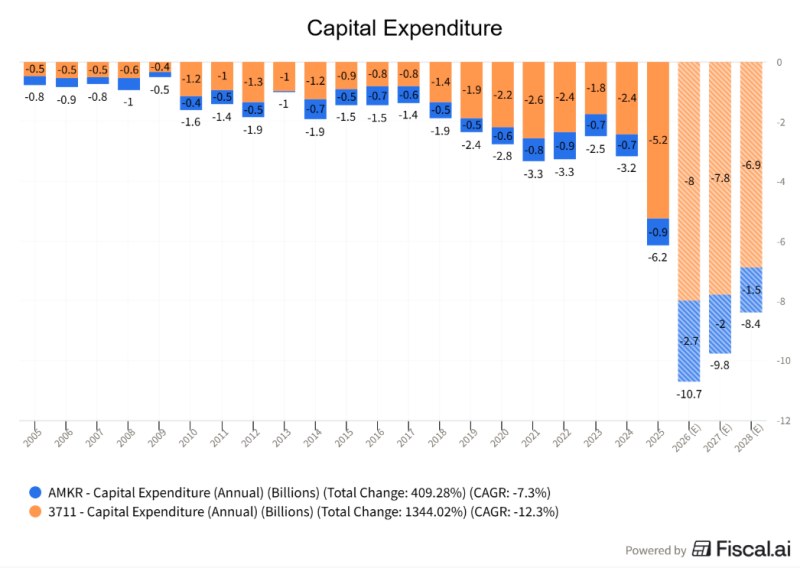

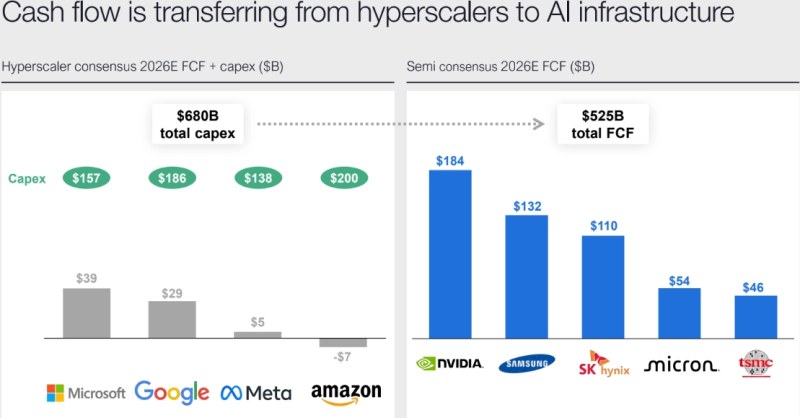

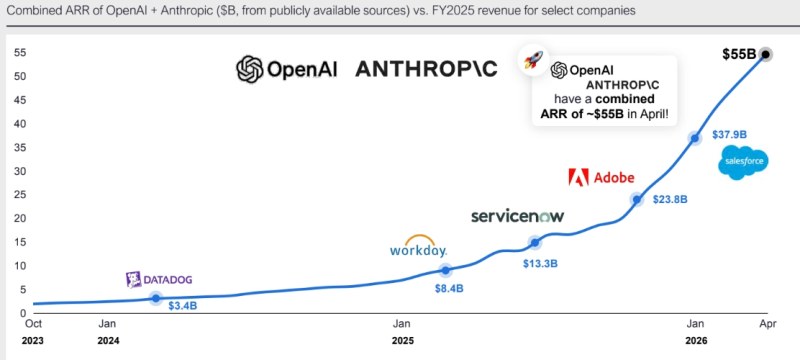

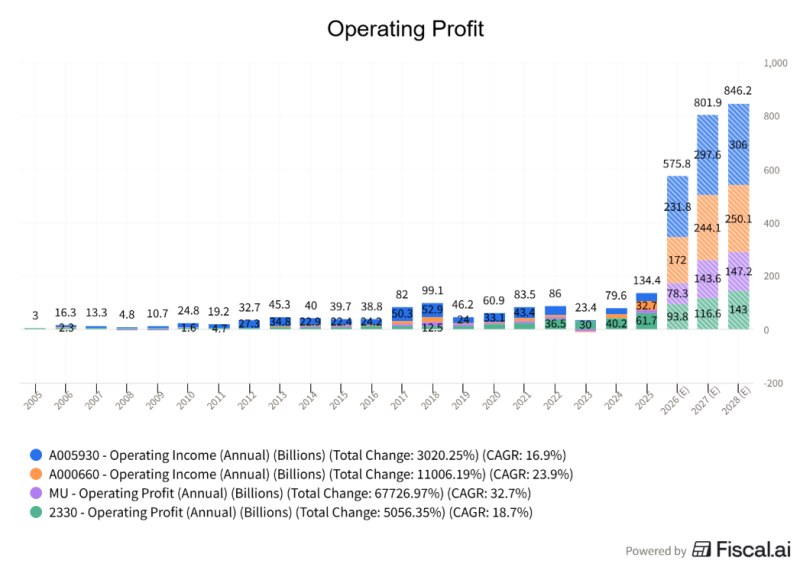

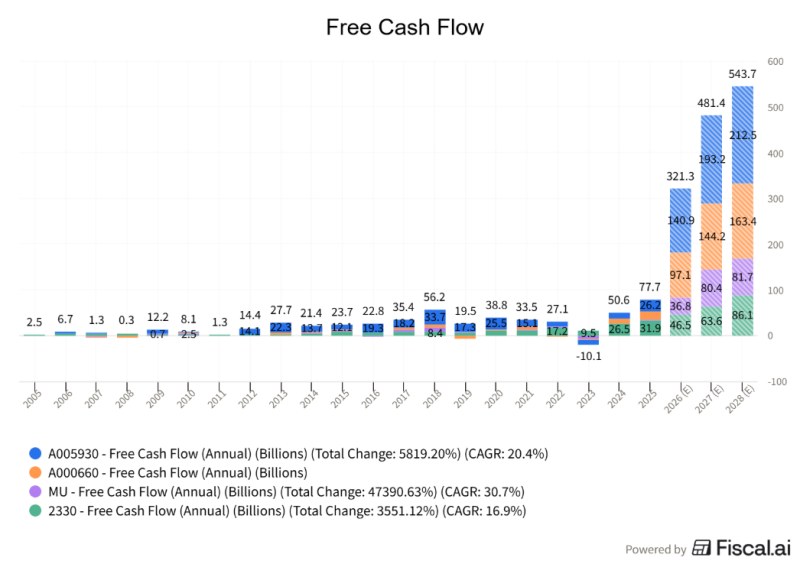

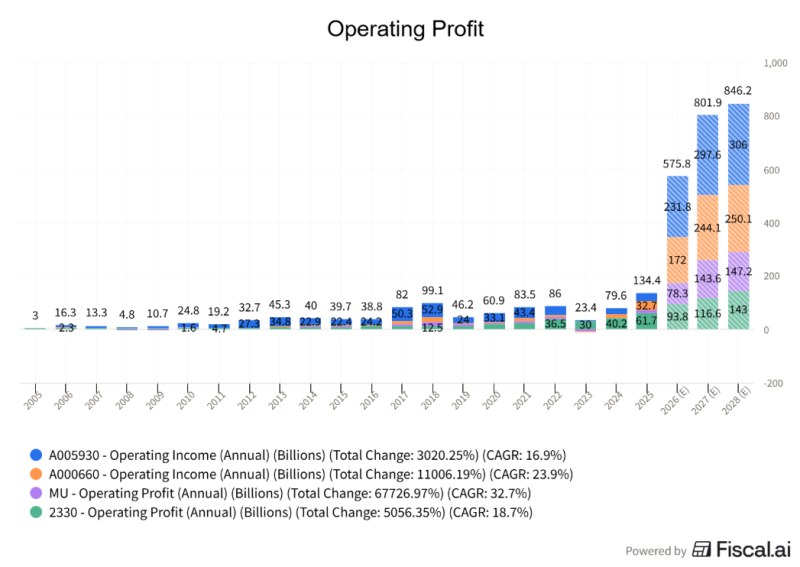

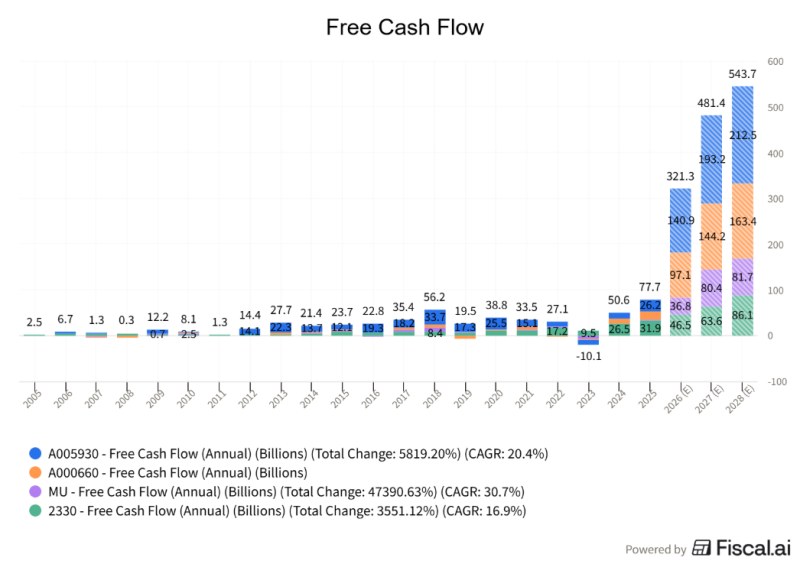

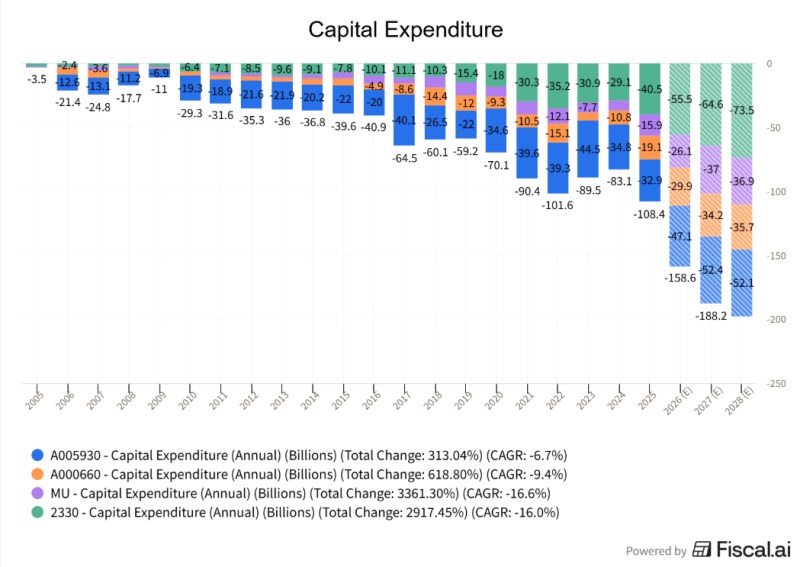

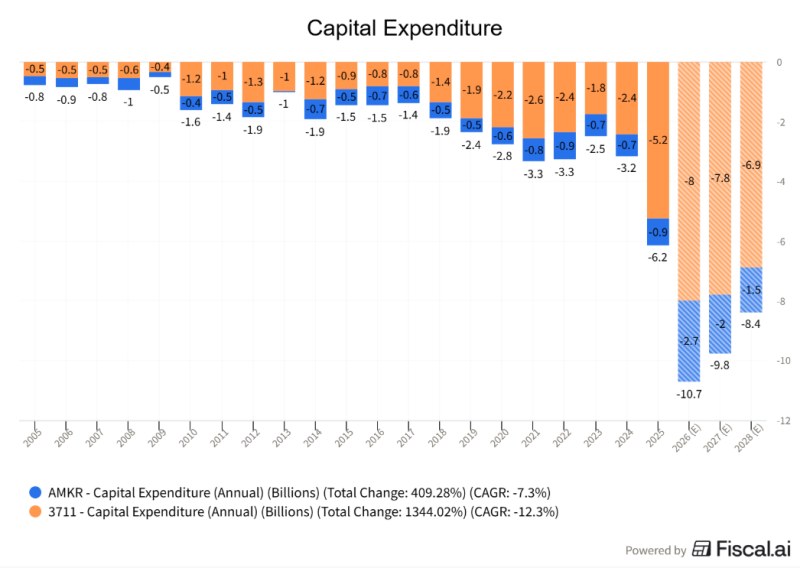

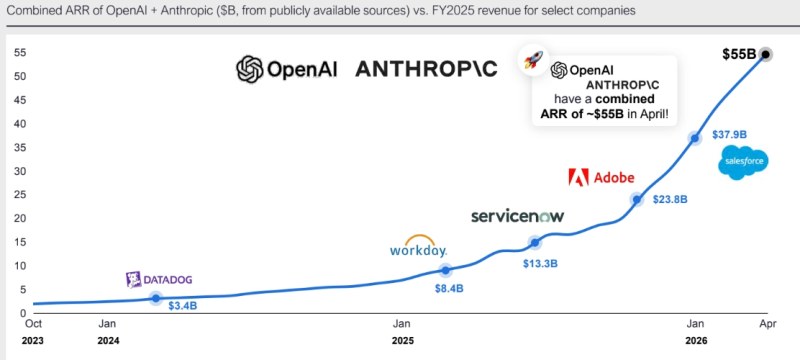

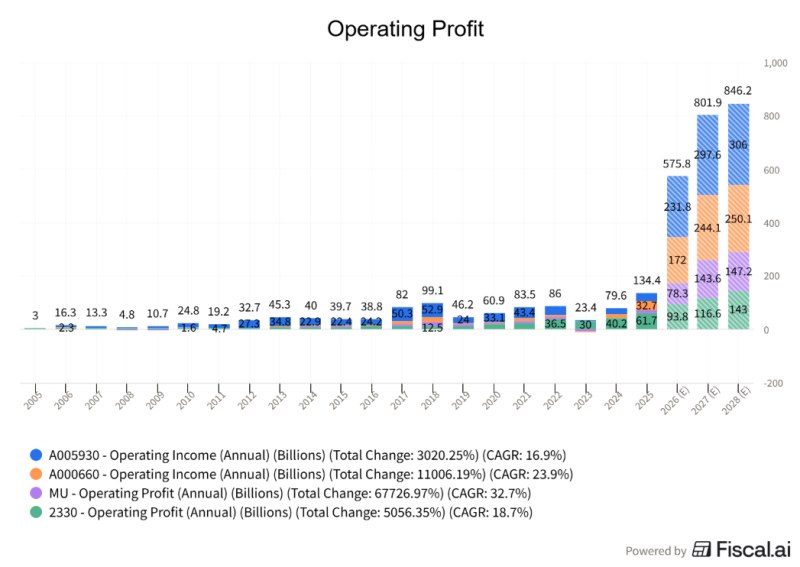

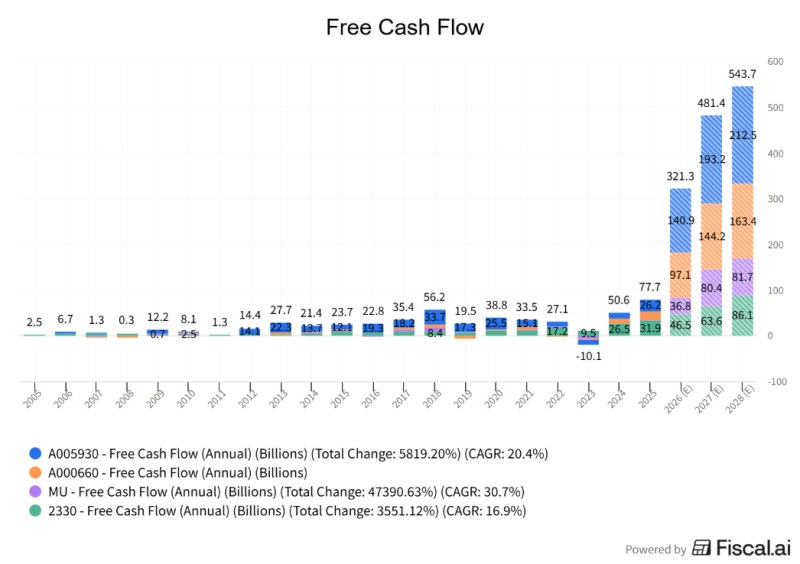

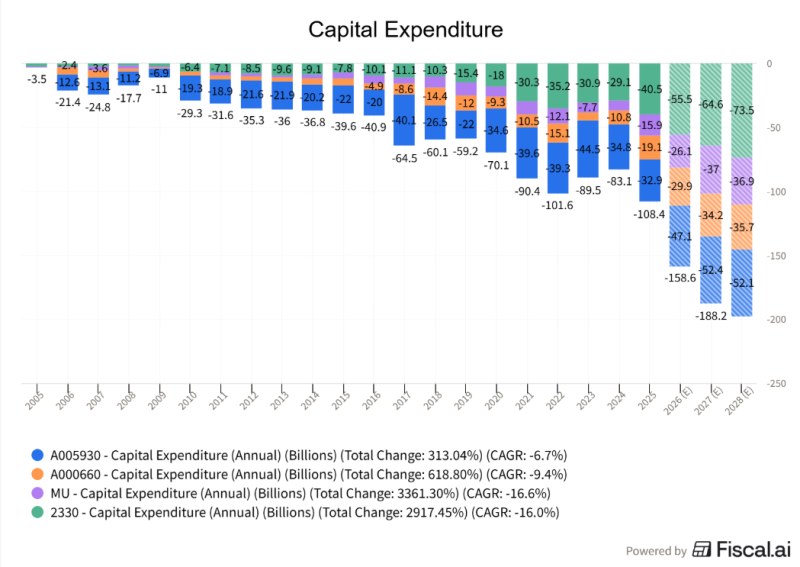

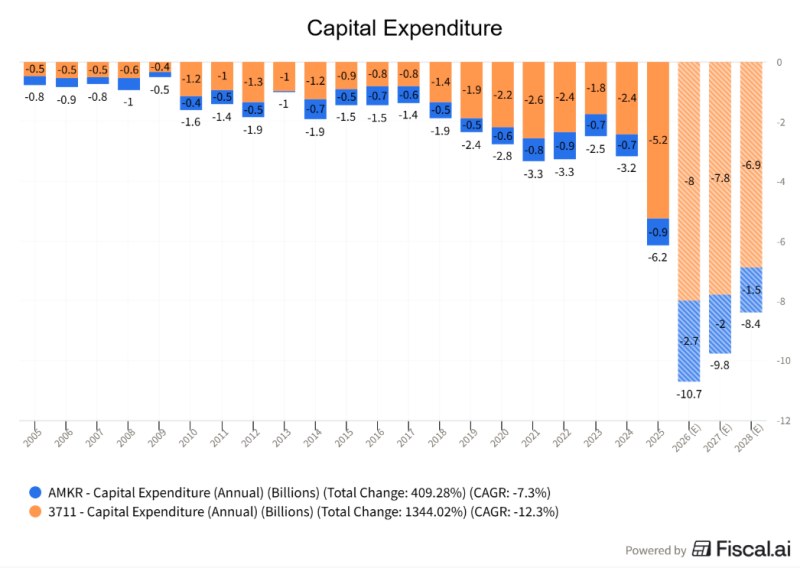

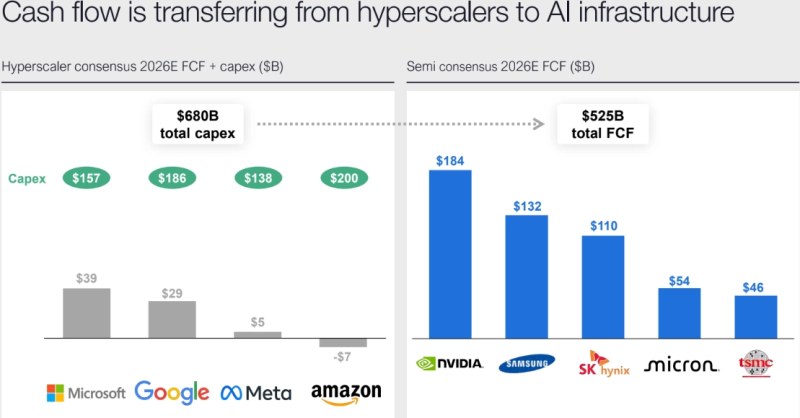

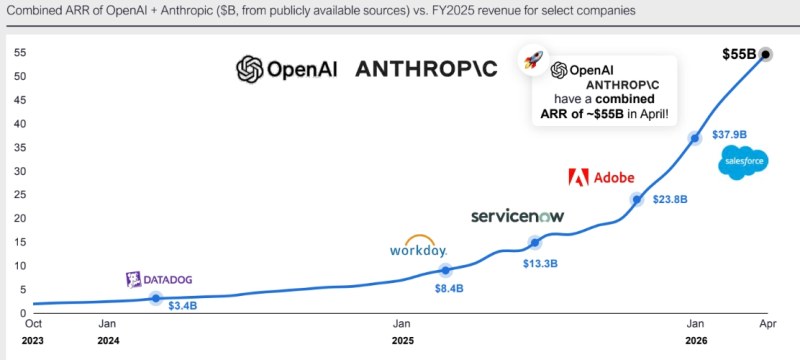

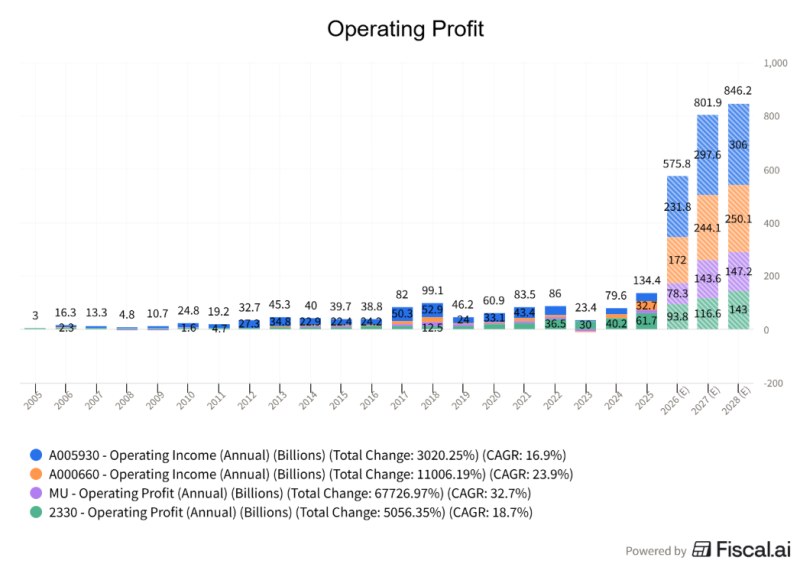

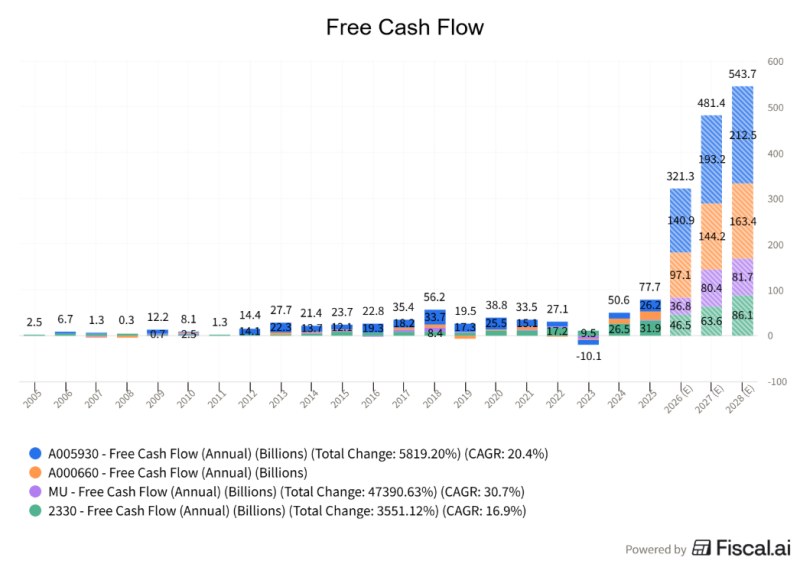

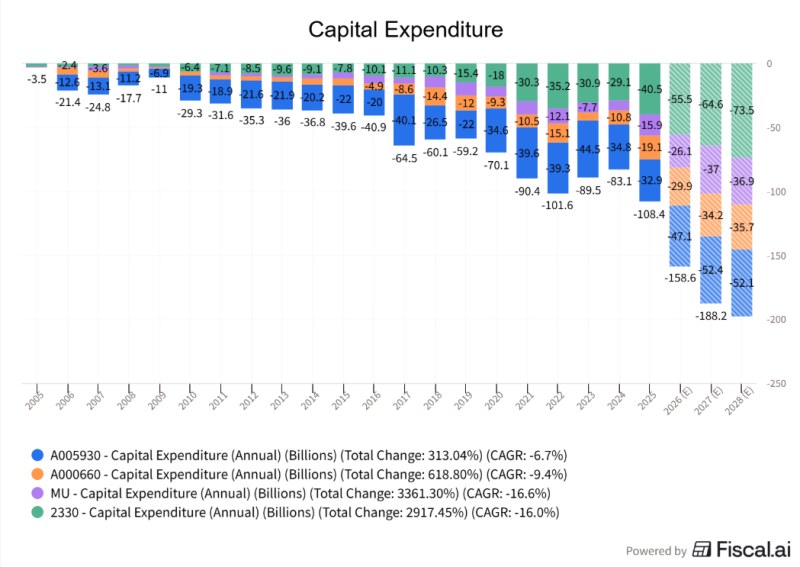

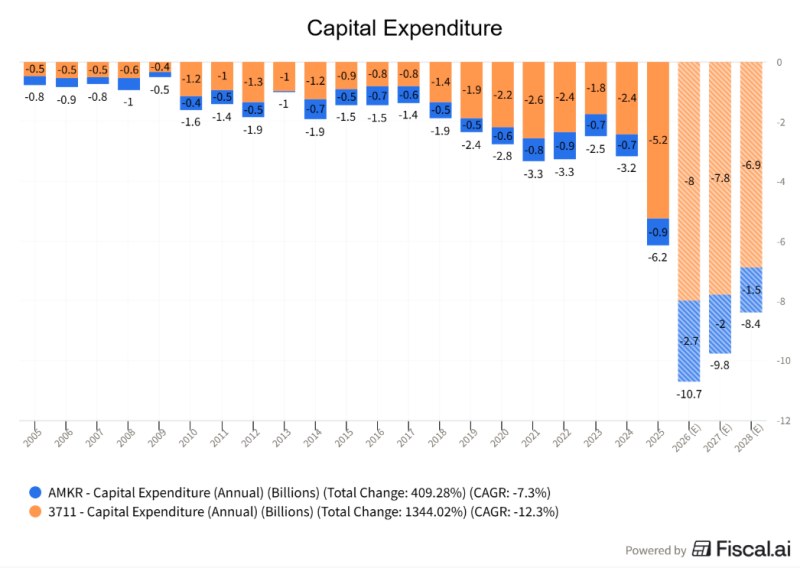

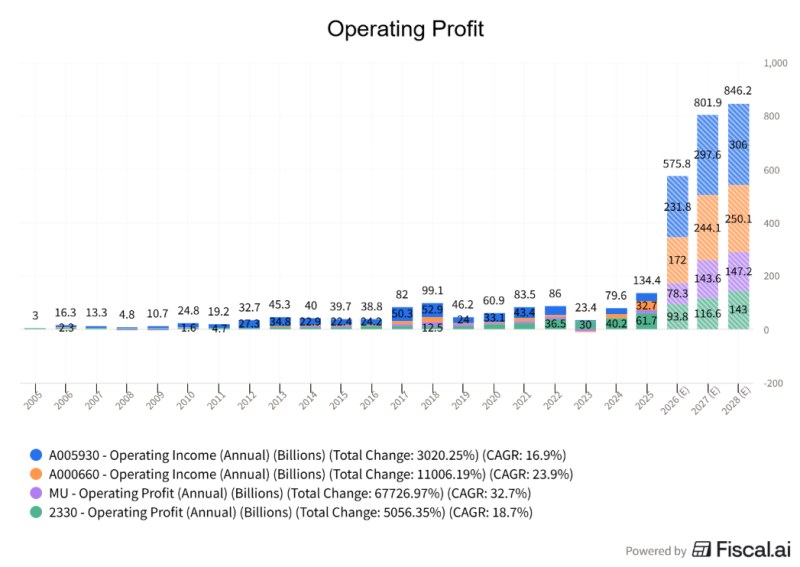

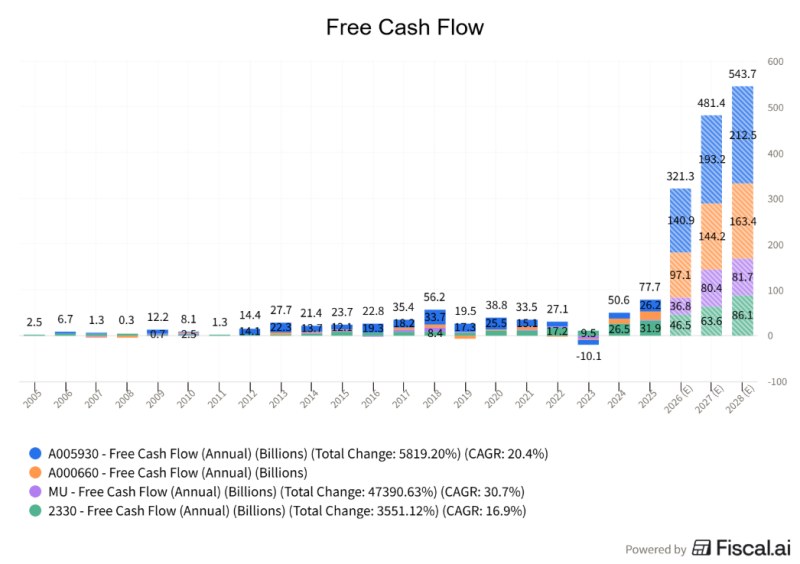

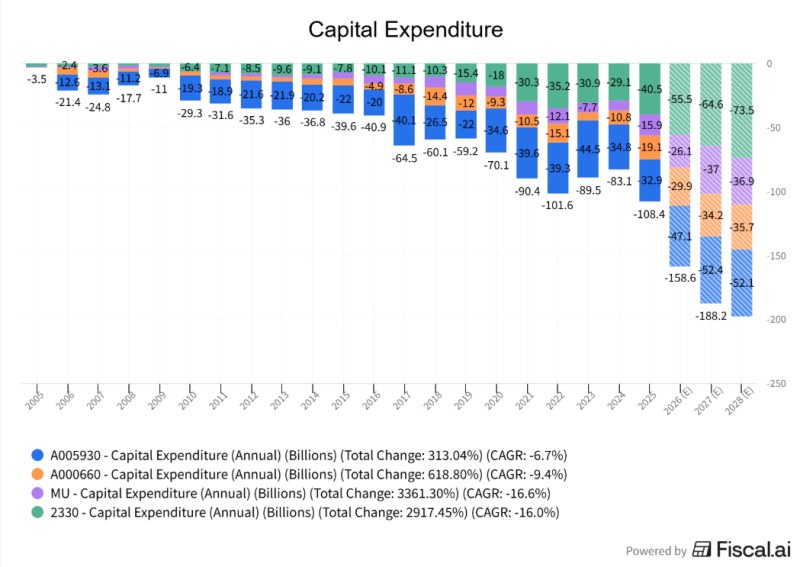

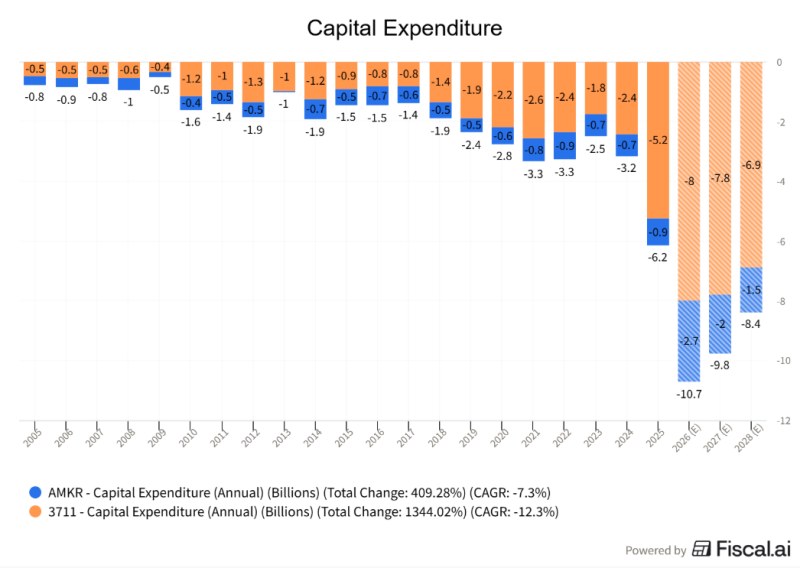

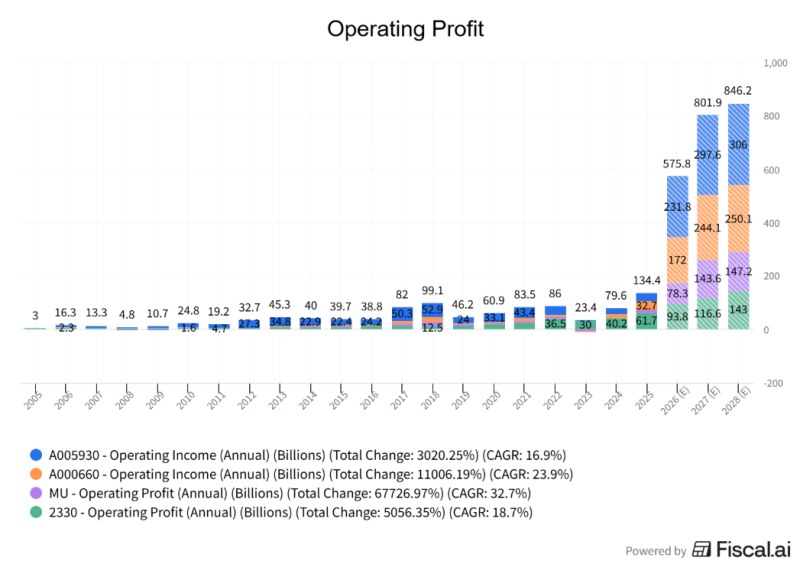

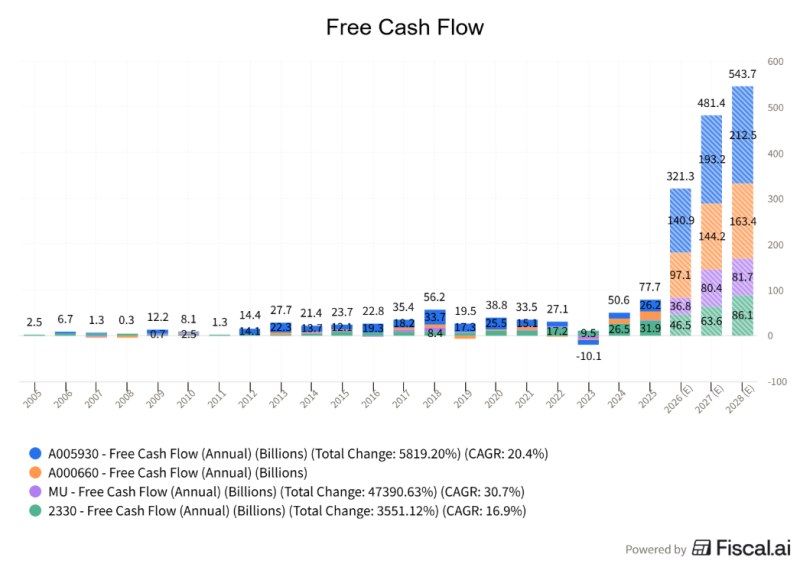

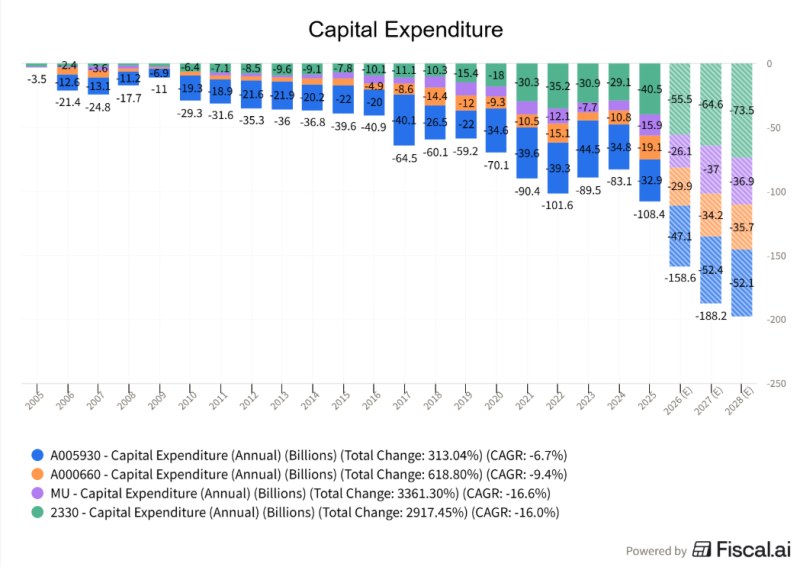

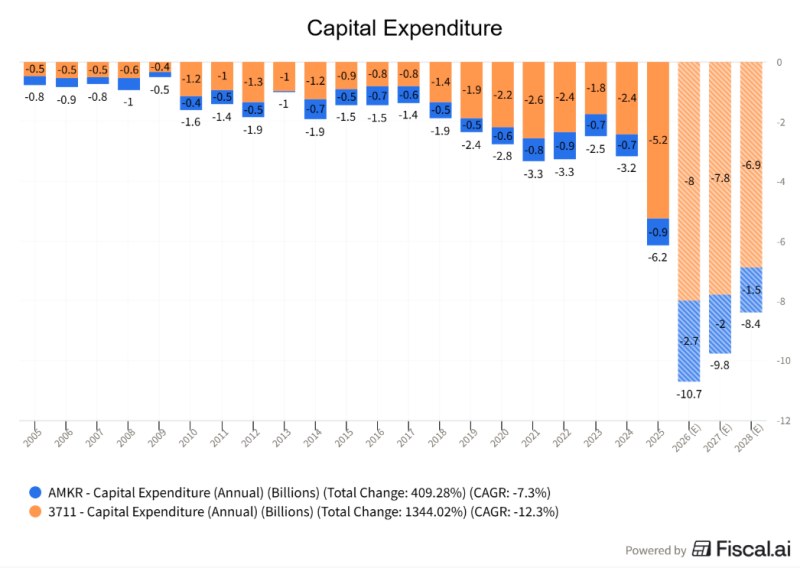

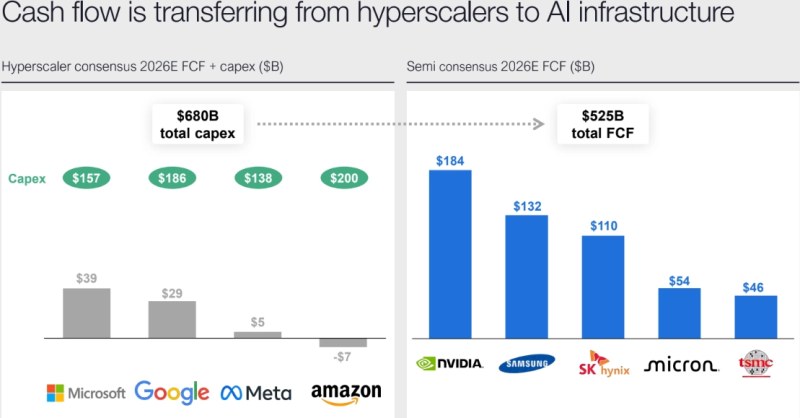

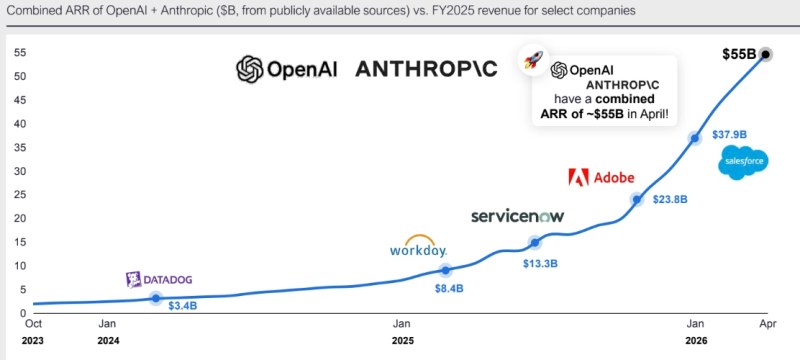

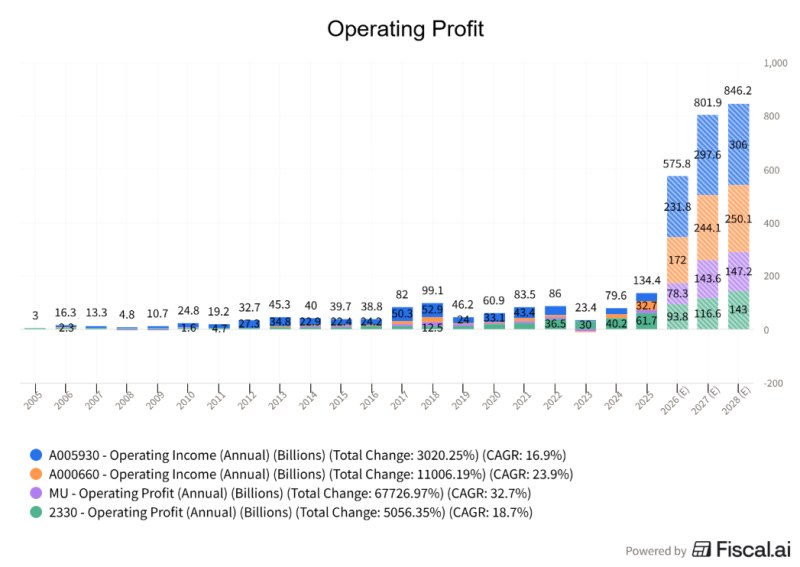

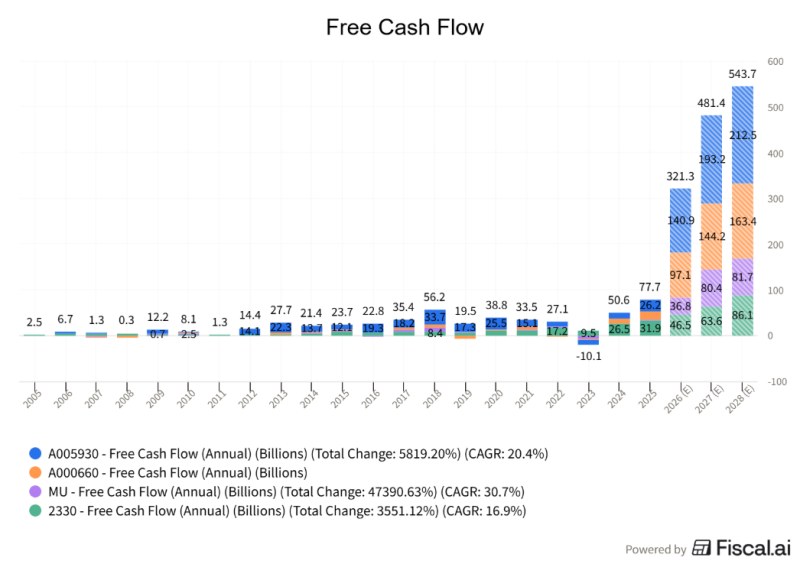

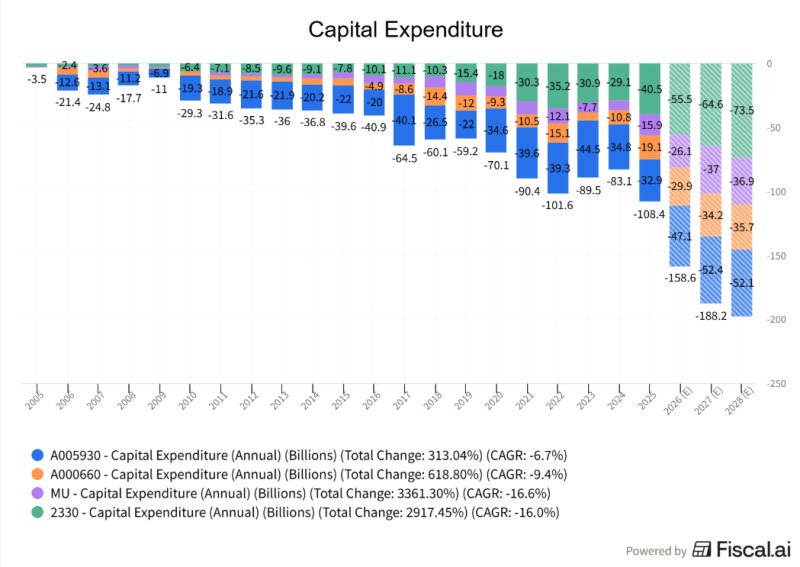

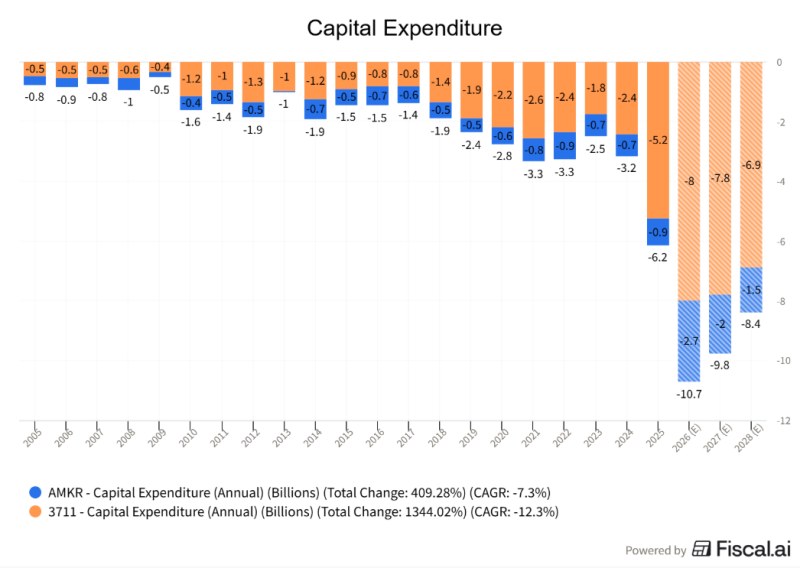

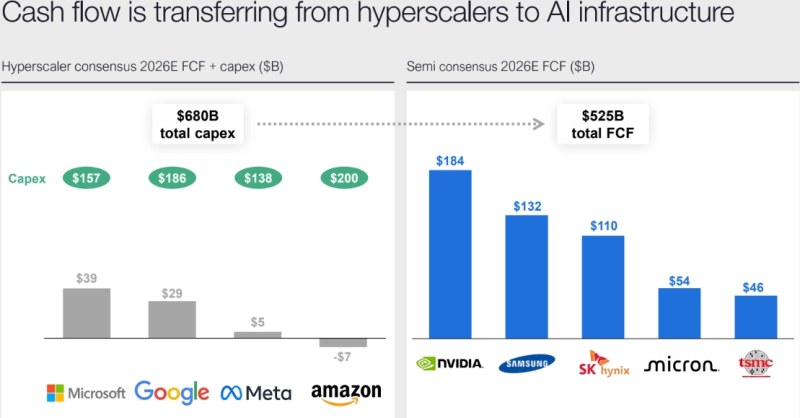

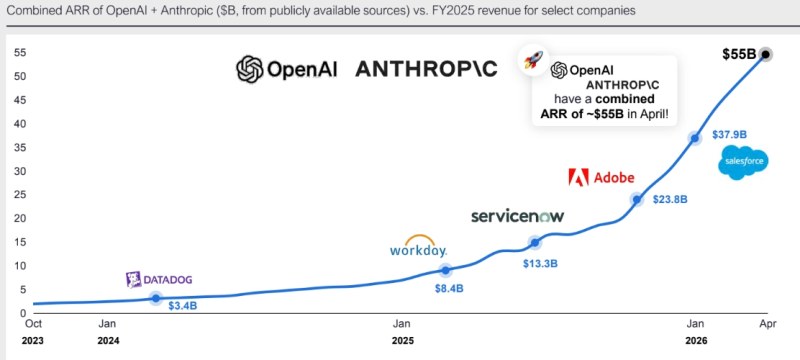

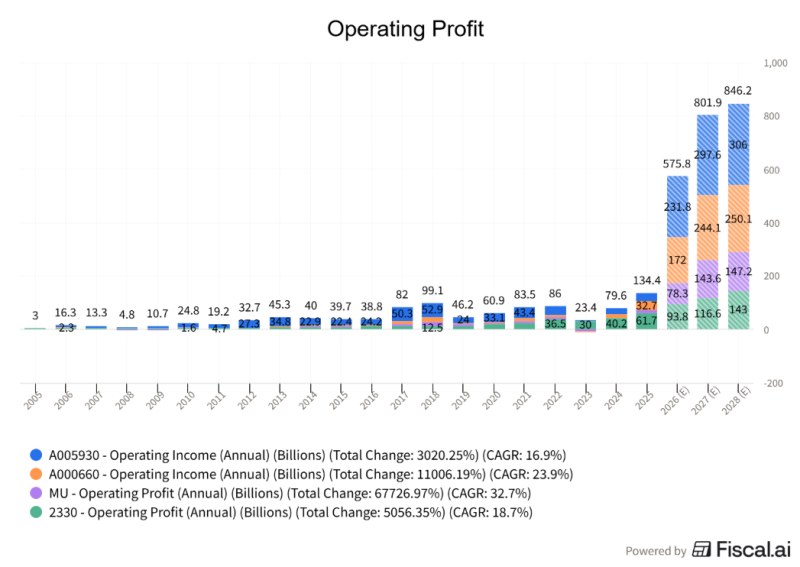

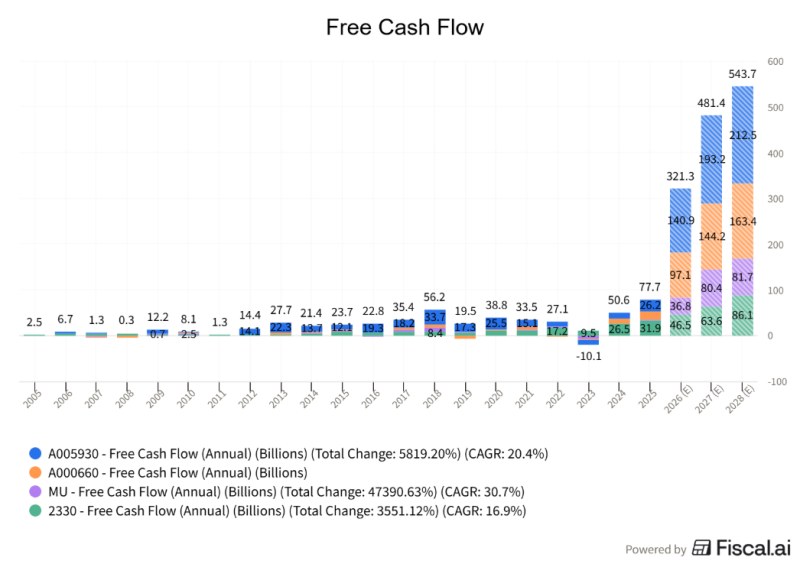

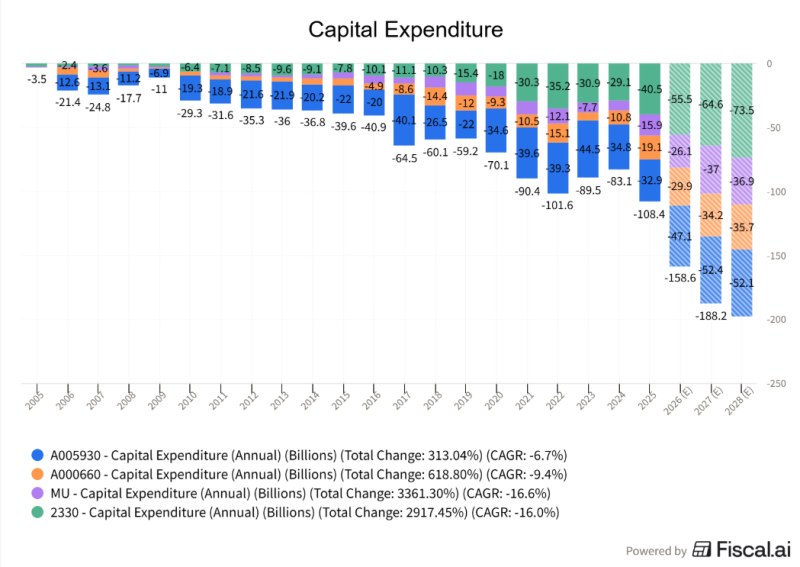

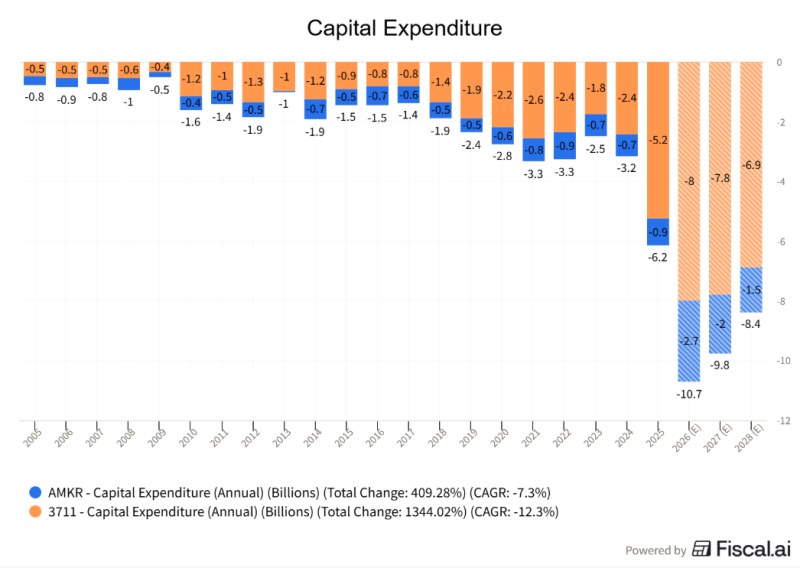

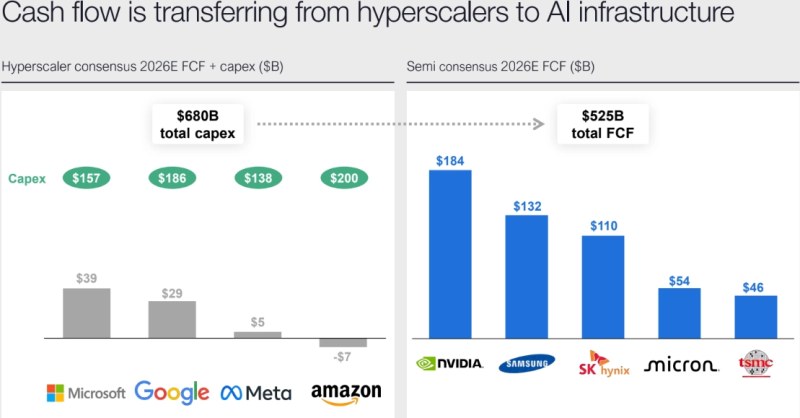

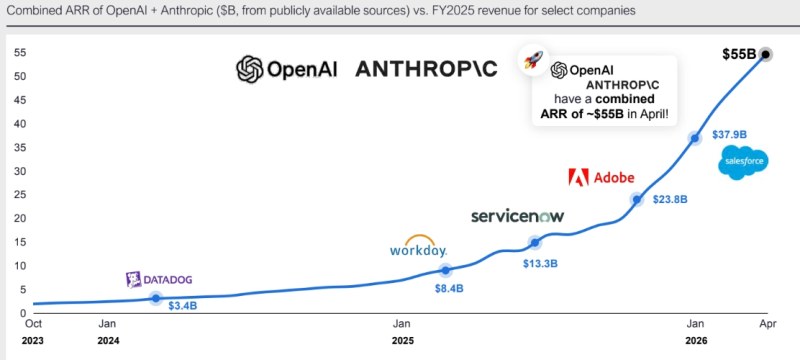

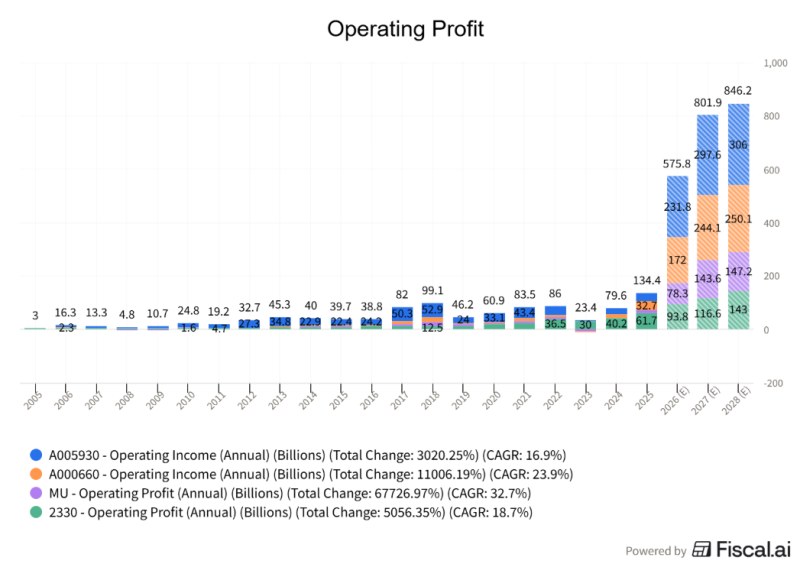

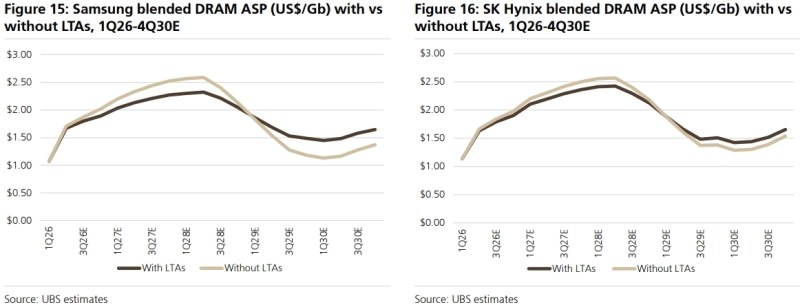

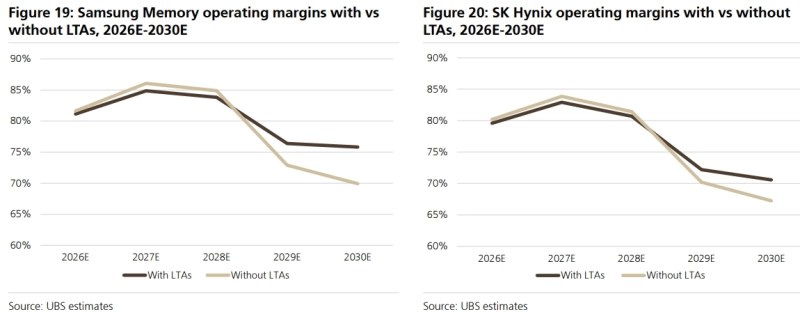

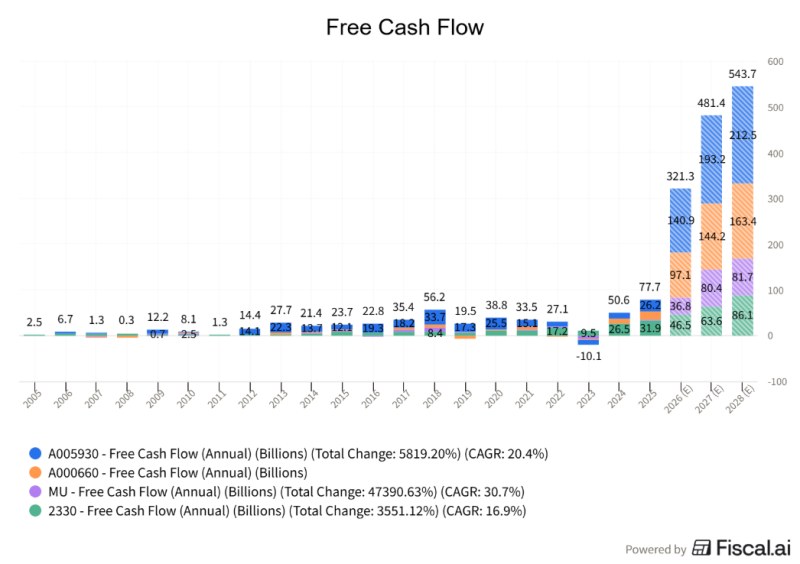

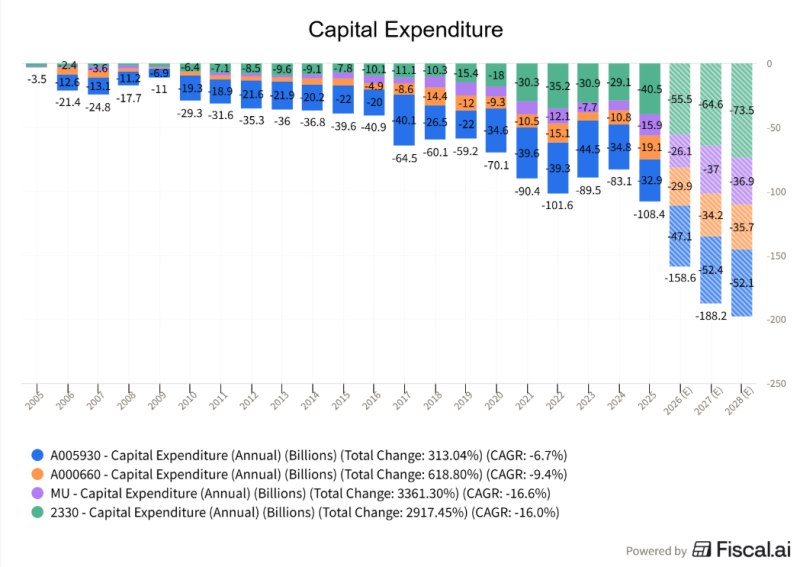

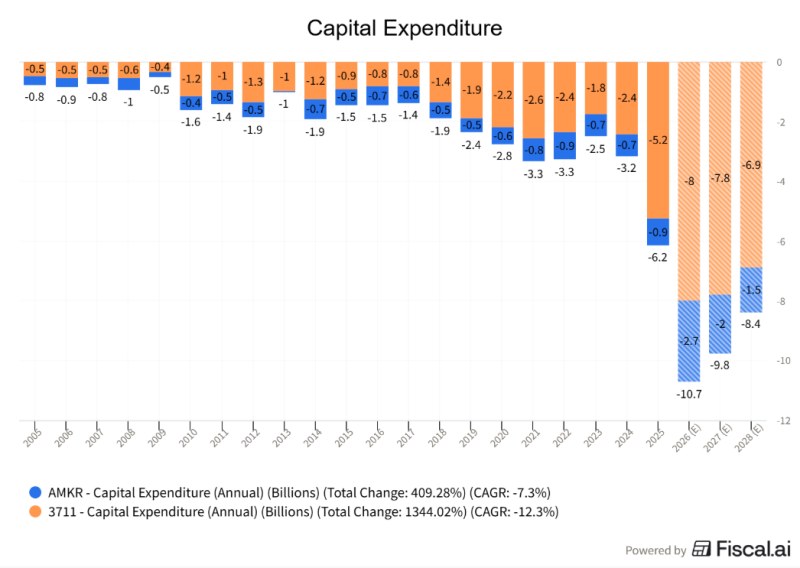

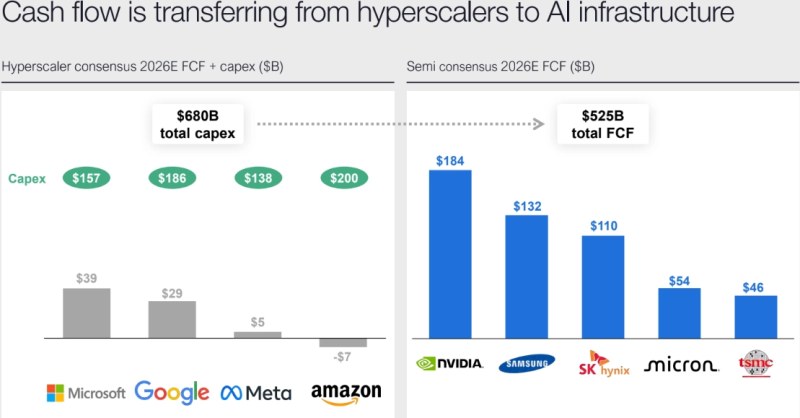

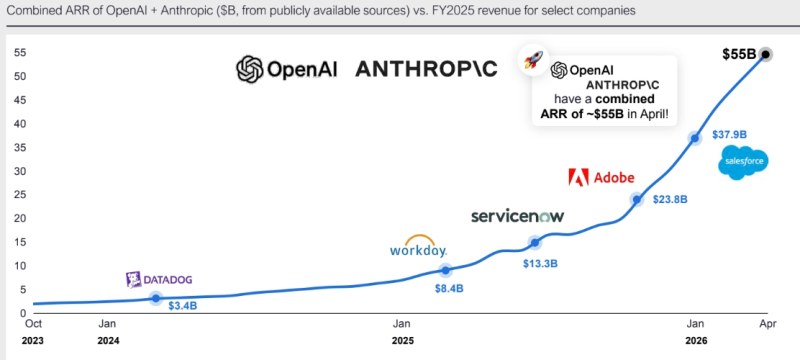

※ 참여하고 있는 스터디에 먼저 공유하는게 개인적인 원칙이라 5월 발표한 내용을 Update하여 포스팅하지만 일부 Outdate된 정보가 있을 수 있습니다. 매수/매도 추천이라기 보다 좋은 아이디어를 교류하고자 함에 오픈된 곳에 글을 작성하는 것이니 좋은 아이디어가 있으면 공유해주시면 같이 공부해보겠습니다. 미리 감사합니다. https://blog.naver.com/lepain-/224167950020 (반도체) 메모리 돈 많이 된다. 얘 나스닥 레벨이야. (ft. 소부장) 작년 8월 중순 이후 메모리의 포지션 격상을 눈치채고 약 6개월 정도가 지났다. 사실 이제 겨우 반년? 이라... blog.naver.com 이때 간단하게 소부장에 대해 언급을 했다. 이때와 지금과 큰 생각의 변화는 없다. 작년 4Q부터 글로벌 반도체 장비사 AMAT, LRCX, Tokyo Electron, KLA 컨콜을 꾸준히 읽어보고 있는데 WFE 마켓의 y-y growth가 4~5월부터 급상향된게 느껴진다. 오늘은 Tech 사이클의 꽃, 그 중에서도 장비 Capex Cycle에 대한 개인적인 생각을 작성해보려고 한다. 0. AI가 바꾸고 있는 문법 AI가 모든 반도체 제조업체의 Cap을 열고 있다. 아직까지도 26년, 27년 기업의 영업이익이 제대로 반영되어 있지 않음 → 막대는 더 올라간다. 최근 UBS에서 나온 보고서를 보면 삼성전자 26년 456조, 27년 808조, 28년 880조 하이닉스 26년 305조, 27년 556조, 28년 597조 과거 슈퍼사이클이 평평해 보이게 만드는 이익을 창출 중이다. 현재 AI HW 밸류체인은 모든 것이 LTA로 묶이고 있다. AI가 모든 것을 그간 보지 못했던 강도로 빨아들이며 → LTA를 하지 않으면 부품을 구할 수 없다는 기업들이 많아지는 중이다. *ANET 컨콜에서 자사의 GPM을 깎아가며 LTA를 맺고 있다고 함. 비즈니스를 지속할 수 있냐 없냐의 기로. LTA가 기업들의 Capex 부담을 완화하기 보다는 Capex 후의 비즈니스에 대한 보장을 받는 것. LTA로 변동성이 심한 메모리 가격 Flattening → OP 보장 → FCF 보장. 이렇게 거대하게 쌓일 FCF는 (마찬가지로 과거 슈퍼사이클을 발바닥으로 만들어버리는..) Capex로 필연적으로 연결될 수 밖에 없다고 생각한다. 이는 IDM 및 파운드리 뿐 아니라 OSAT에서도 똑같이 관찰이 된다. 그렇다면 이 돈은 다 어디서 ? Coatue에서 만든 그래프가 직관적이다. 하이퍼스케일러의 돈이 심플하게 AI HW 기업들에게 들어오는 중. AI 킬러앱이 없다? 이미 체급 자체는 기존 AI SW들 다 따고 있음. 현재 우리가 사용하는 클로드, GPT가 이미 킬러앱. 이 수치도 과거의 수치다. 최근 게빈베이커의 인터뷰를 보면 앤스로픽의 ARR은 $50B가 되었다. 아마 합산 $90B 정도 되지 않을까? 그리고 OAI와 앤스로픽의 ARR은 그대로 빅테크로 흘러가는 중. 기존 On-premise to Cloud가 주력이였던 전통 CPU Base의 Cloud 모델에 GPU Biz가 붙는 중. 덕분에 하이퍼스케일러의 Capex는 계속 상향 중. 여기에 자체 데이터센터를 구축하려는 AI Labs + 네오클라우드 + 소버린까지 합세하고 있음. 피지컬 AI로 가면? 기업들이 LTA로 물량을 묶는 것이 어찌보면 생존전략. *엔비디아 이번 컨콜에서 27년 주요 CSP의 Capex → $1T. 30년까지 $3~4T로 전망. 이렇게 전방의 AI Labs의 초고속 성장에 힘입어 y-y로 그로쓰가 꺾일 것으로 예상했던 하이퍼스케일러의 Capex도 y-y로 재상승. 곧 있으면 버는돈보다 더 쓴다. 1. AI Capex Sustainable한가? 앞서 본거처럼 AI가 기존 공식을 부숴버리는 모두가 처음 겪어보는 사이클. AI 전방 산업을 살펴보지 않으면 과거 시클리컬적 사고에 갇힐 가능성이 높음. 불과 한두달 전만해도 앤스로픽 vs OAI 구도에서 무식하게 컴퓨팅만 확보한 OAI보다 자원을 보다 효율적으로 사용해 성능을 극대화시킨 앤스로픽의 승으로 기울고 있었음. 그리고 이때 앤스로픽 CEO 아모데이는 OAI 전략을 YOLO식 투자라 비판. 하지만 Mythos 모델의 제한적 공개 및 기존 모델의 능력치 하향. 그 이후 아모데이는 컴퓨팅 파워 확보를 못한 것에 대한 실책을 인정하는 듯한 인터뷰를 3월쯤부터 해오기 시작. Dario는 과거 "OpenAI가 컴퓨트에 너무 공격적이고, Anthropic이 현명했다"고 자랑했으나, 지금은 Anthropic이 컴퓨트 부족을 후회 . OAI CRO 역시 이점을 꼬집음. 아모데이가 AI 제품에 대한 시장 수요를 잘못 판단하고 있다고 컴퓨팅 인프라 부족을 꼬집음. 우리의 컴퓨트 우위는 지속적인 성능 도약을 가능하게 합니다. 이것은 지속 가능한 비즈니스 레버리지입니다. 엔터프라이즈 AI의 가장 큰 병목은 더 이상 기술이 작동하는지 여부가 아님. 그것은 기업이 이를 성공적으로 그리고 대규모로 배포할 수 있는지임. 엔터프라이즈 AI에서 승리하는 기업은 단순히 최고의 모델을 가진 기업이 아님. 그들은 그 모델을 실제 조직의 실제 워크플로에 배포하고, 실제로 측정 가능한 가치를 창출하는 능력이 가장 뛰어난 기업임. 앤스로픽은 충분한 컴퓨트를 확보하지 않은 전략적 실수는 제품에서 드러나고 있습니다. 고객은 이를 스로틀링, 낮은 가용성, 덜 신뢰할 수 있는 경험으로 체감합니다. 우리는 컴퓨트의 지수적 증가를 일찍 인식하고 대응했으며, 지금은 구조적 우위를 갖고 있습니다. Mythos가 너무 파괴적이고 위험해서 선별적 배포를 한다 vs 컴퓨팅 파워의 부족으로 서빙할 능력이 안되서 못하는 거다. 라는 구도에서 앤스로픽의 최근 두달간 행보를 보며 후자가 사실화 되는 중. 앤스로픽의 행보를 보면, 2030년까지 30GW의 컴퓨팅 확보 로드맵 을 보유하고 있는 OAI와 비슷하게 보폭을 맞춰가려는 움직임이 보이고 있음. 오픈AI → 25년 1.9GW → 27년 두자릿수 초반 GW → 30년 최대 30GW. 기존 앤스로픽 캐파는 25년 1.4GW → 27년 7~8GW 미토스 발표 후 5 + 3.5 + 5 + 0.3 = 13.8 GW를 부랴부랴 확보. 특히 콜로서스1은 호퍼+블랙웰이 짬뽕된 클러스터로 xAI 내에서 학습용으로 이용률을 높이는데 실패한 애물단지. 이걸 추론용으로 사용하려고 가져옴. 앤스로픽 ARR: 25년말 9B → 26년 2월 14B → 26년 3월초 19B → 4월초 30B → 5월초 47B → 6월초 50B Opus 모델 12월 말 $100B 이상 ARR 예상. 여기서 급여비용 약 $25m. 다리오는 이거 빼고 전부다 Capex에 쏟겠다고 공언. 이돈은 하이퍼스케일러를 통해 AI HW로 뿌려지는 돈 OAI, 앤스로픽 뿐 아니라 모든 클라우드 사업자가 공통적으로 하는 말 → 컴퓨팅이 충분했다면 더 높은 매출이 가능했을 것이다. AI 씬에서 Tech 그루라 생각하는 딜런 파텔과 게빈 베이커의 의견을 참고해보면 딜런파텔은 만약 미토스 모델이 컴퓨트가 충분하다는 가정하에 예상 ARR은 $500B 라고 했다. 게빈 베이커는 컴퓨트가 충분했다면 현재 $100B를 훨씬 뛰어넘는 $150, 200B 라고 했다. 베이커는 Opus 모델 기준으로 언급한 것으로 보이지만 공통적인 의견은 컴퓨트가 부족하다는 것. 그리고 베이커는 URR(= unconstrained run-rate revenue)이라는 개념을 제시하며 이를 고려시 이번 앤스로픽 투자자들은 URR 기준 5배에 투자한 것이라고 했다. Compute is everything. 컴퓨팅 지출을 늘릴 수 있는 정당성을 살펴보면 젠슨황부터 모든 AI 관련 수장들이 하는 말 → 컴퓨트 1 증가시 매출은 3배 상승. 하이퍼스케일러들의 내용연수는 대략 5~6년. 컴퓨트 1 추가시 매출은 3이 늘고 1년간 까이는 감가상각은 0.2. 메모리 몇 배 올라서 Capex의 50%를 차지해도 감가상각 측면에서 0.1을 차지한다. 이렇게 된 배경이 무엇일까? Token Economics. 과거 17-18 클라우드 사이클은 기업들의 엔터프라이즈 Cloud 사이클. On-premise를 Cloud로 락인시키는 사이클이였음. (CPU Biz) 요때 사이클의 특징은 DC운영자 측면에서 보면 인프라 투자 → Utilization 상승 + SW 효율화로 하드웨어 최적화 → 하드웨어 수요 감소 공급측면에서 보면 대규모 투자로 범용 메모리 공급 과잉 수요측면에서 보면 보수적인 기업들의 On-premise to Cloud 전환율은 천천히 침투. 현재도 30% 내외. 따라서 공급 증가에 따른 수요 공급 미스매치 발생 → 사이클 뿌러짐. 현재에는? 토큰 = 매출 = 돈 젠슨황이 올 초 GTC에서 전세계 CEO들이 앞으로 외워야 할 공식이라고 여러번 강조. 과거에는 효율화 + 가동률 올리면서 수요가 절벽으로 갔지만 → 지금은 데이터센터 효율화 + 가동률 올리면서 토큰코노믹스로 재투자를 유발 . 토큰 = 돈 현재 구간은 ARR이 폭발하기 직전과 하이퍼스케일러들의 비용을 집행하는 부담(차입)의 과도기적 상태. GPU Cloud 모델이 자리잡고 하이퍼스케일러 CF에 반영되기 전까지는 금리가 중요. 2. WFE Market 투자하기 위해 합의 되어야 할 몇 가지 전제. 1. AI Capex는 시클리컬이 아니다. 2. 과거 슈퍼사이클때 고생한 기업들이 또 다시 대규모 증설을 한다. 1번은 위에서 해결. 2번은 1번에 파생으로 LTA라는 보완적 제도장치와 인문학적 사고 필요. 결국 대기업도 오너가 아닌 임원(임시직원)의 의사결정으로 진행. 마이크론이 증설을 하는데(PSMC 인수, 아이다호) 삼성전자와 하이닉스만 공급과잉을 위해 안한다? 이걸 총대 메기 상당히 부담. 여기에 LTA라는 보완장치 까지 있으므로 Yes맨이 되기 쉬움. 공급과잉을 위해 증설하면 안됩니다 했다가 내년도 업황좋으면 바로 집에 가는겨.. 몇년 더 빠는게 쉬운 결정 이미 각종 뉴스플로우에서 증설 일정을 당기고, 생각보다 강한 Capex 상향이 이뤄지는 중. 전자 분기 실발때마다 10조씩 or more, Capex up. TSMC의 경우에도 역대급으로 투자하지만 딜런파텔이 28년 TSMC의 Capex는 $100B가 될 가능성이 높다고 언급 심플하게 생각해보면, 반도체 제조사들의 어닝 리비전은 이미 끝. 전닉은 멀티플 리레이팅을 기다리고 있지 이미 어닝 리비전은 주가에 반영이 됨. 반면 Capex는 계속 상향되고 있고 앞으로 그럴 확률이 높음. 특히 전/닉 성과급 이슈. 하이닉스 10%, 전자 15%. 1년에 합산하면 90조씩 성과급으로 빨리게 됨. 무엇보다 이번 사이클이 길어질 가능성이 높은 가운데 경영자들은 Capex를 많이해 유형자산으로 바꿔놓고 감가로 최대한 녹이자고 생각할수도.. https://n.news.naver.com/article/001/0016095884 삼전닉스 수십조 성과급 줄때 마이크론 38조·TSMC 85조 투자 삼성 파업 막았지만 '영업익 N% 성과급' 먼저 떼고 경쟁 가능할까 주주충실의무 위반 논란도…"성과급 기준 투명화·다각화 필요" 삼성전자 노사가 2026년 임금협상 잠정합의안을 마련하면서 파업 위기를 넘기긴 했지만, n.news.naver.com TSMC Capex $56b로 상향 마이크론 $20b → $25b 상향 어찌되었건 WFE 컨콜을 보면 공통적으로 잡히는 톤은 26년도 좋은데 27년은 더 좋고 28년은 많이 좋다. 요 말의 함의는 26→27→28로 가면서 기울기가 더 상승한다는 점. 주식은 결국 기울기 싸움.. * TSMC N3는 이례적으로 global capacity expansion 진행. FY26 CapEx는 $52bn-$56bn 범위 상단으로 이동. 고객과 고객의 고객인 CSP들로부터 매우 강한 signal과 positive outlook을 받고 있음. HPC, AI Application 중심으로 수요가 매우 견고. 가능한 한 장비를 앞당겨 확보려 하려고 노력 중. 현재도 supply는 매우 타이트하고 demand는 계속 증가 중. Supplier와 협력해 속도를 높이고 있어 FY26 CapEx를 범위 상단으로. Clean room build-out과 tool 구매를 가속 중 Construction 업체와 equipment supplier와 함께 forecasted schedule pull-in 추진 중 * Amkor Korea 신규 test building은 2026년 말 완공 예정으로 2027년 data center demand 지원용 추가 space 확보. AI advanced packaging은 YoY 3배 성장 목표가 여전히 on track. 그 이상 성장 opportunity도 존재하나 silicon supply, memory supply, Amkor 자체 ramp profile 및 equipment 도입 속도에 영향 가능. silicon supply, memory supply, equipment 도입 속도가 upside/downside를 동시에 결정. Korea는 aggressive expansion 진행 중. Korea에서는 올해와 내년까지 tremendous demand 예상. AI AVP는 현재 시점에서는 3배 성장에 대해 매우 confident. * ASE LEAP 수요 강세가 올해와 내년 모두 CapEx 증액의 핵심 배경. 27년 LEAP는 올해보다 더 큰 incremental revenue growth 가능. 연간 CapEx 상향: 건물·인프라 TWD 0.9bn 추가, machinery $0.6bn 추가. 추가 machinery CapEx 대부분은 LEAP, 특히 wafer sort에 배정되며 Q4 배치 후 2027년 capacity ramp 지원. 내년 역시 CapEx-heavy year 가능성이 높고, CapEx 증가 가능성도 배제하지 않음. * ANET 초기에는 memory 이슈로 보였으나 현재는 wafer fabrication facilities 및 거의 모든 chip이 challenge. Significant wafer fab shortages로 chips를 제때 받지 못하고 있음. Purchase commitments가 multi-year인 이유는 multiple-year forecast를 처리해야 제때 받을 수 있기 때문 * WFE Com.들 톤변화 클린룸이 여전히 업황의 속도를 정하는 병목이지만, 고객들이 2026년 하반기~2027년 가동을 위해 클린룸·팹 공간을 더 확보/당겨오고 있어서 장비사들도 제조능력, 설치·서비스 인력, 장기부품, 랩/생산공간을 먼저 준비해야 한다. 25년 하반기 톤 25년 하반기 장비사들의 공통 톤은 AI/HBM/선단 로직 수요는 강하지만, 실제 장비 매출은 고객사의 팹 건설 일정, 클린룸, 페데스털, 중국 규제/중국 WFE 둔화 때문에 제한 고객 Fab Space가 강한 수요 대비 제한 요인 2026년 1~2월 톤 Lam은 2026년 WFE를 초기 약 1,350억 달러 로 제시하면서도 “cleanroom shortage”가 투자 속도를 제한한다고 언급. KLA는 WFE+advanced packaging을 mid-$130B 로 봤으며, TEL은 2026년 WFE가 전년 대비 15% 이상, 조건이 맞으면 20% 이상도 가능 AMAT도 26년 반도체 장비 사업이 20% 이상 성장할 것으로 보고 고객 클린룸 공간이 투자속도를 정하는 핵심 변수라 언급. 2026년 3~5월 톤 Lam은 4월 콜에서 WFE 전망을 $135B에서 $140B, 그리고 upside bias 로 올렸고, “산업 전반에서 조금씩 더 많은 cleanroom을 찾아냈다”고 표현 KLA는 2026년 WFE가 $140B를 초과 할 것으로 보고, 2027년 WFE 성장률이 2026년보다 더 높을 수 있다고 말함. TEL은 2026~2027년 WFE를 각각 $150B~$170B 수준으로 제시하며, 고성능 디바이스 쪽 WFE는 전년 대비 30% 이상 성장할 수 있다 함. 20 AMAT : 고객들이 실제로 cleanroom/floor space 해결책을 찾기 시작했고, 최근 90일 동안 주문이 증가. AMAT는 CY2026 반도체 장비 사업 성장률을 기존 20%+에서 30%+로 상향. 대형 고객들로부터 rolling 8-quarter forecast 를 받고 있다. 즉, 클린룸은 여전히 병목이지만 이제는 “해결되며 매출로 당겨지는 병목”으로 바뀌고 있다. ASML: 수요가 공급을 초과, EUV가 병목이 되지 않게 증설. AI CapEx → 반도체 capacity add → ASML 주문/업그레이드 로 연결되기 시작. ASML이 고객의 장기 capacity 경쟁에서 핵심 병목이 되지 않기 위해 선제 증설 하는 국면. 장비사들도 처음 당해보는 거대한 Capex에 자체 증설 중. 테크 사이클에서 장비사들이 2배씩 증설하는 사이클은 처음이 아닌가? AMAT, LRCX, KLA Tech 6월 컨퍼런스 요약 당장 수익성 좋은 디램먼저 투자 한다. 낸드는 고단화로 전환투자 먼저. Fab space없음 우리 매출 제약은 고객사들 클린룸인데 고객사들이 꾸역꾸역 추가 클린룸 얻어서 26년 WFE 쬐끔 상향. 클린룸 제약 없었으면 더 높았을 것 우리가 병목이 되기 싫어서 2배씩 증설하고 있고 고객사들한테 포캐 받은걸로 우리 부품사들도 병목안되게 준비시키는 중 디램 그린필드 투자 마무리되면 28년부터는 낸드도 그린필드 투자 열릴 것. AI 아키텍쳐에서 낸드 위상 계속 상승 중. 26년보다 27년, 27년보다 28년이 좋다. 고객사들 LTA 바탕으로 우리도 고객사와 LTA 처럼 사이클 길어질거다. 여전히 수요대비 공급 부족. 장비사들이 증설을 하는 사이클이고, 거기에 장비사들이 보지못한 거대한 Capex에 자기들 Supply Chain까지 증설을 시키는 보지 못한 사이클이 AI 때문에 오고 있다. https://www.etnews.com/20260610000340 협력사 납품단가 인상 요청 …SK하이닉스, 검토 착수 SK하이닉스가 협력사의 납품단가를 인상하는 방안을 검토한다. 고대역폭메모리(HBM) 특수로 역대 최대 분기 영업이익을 내면서 협력사들이 단가 인상을 요구했기 때문이다. 대기업이 벌어들인 수익이 협력사로 이어지는 이른바 '낙수효과' 기대감이 커진다. 10일 업계에 따르면 최근 복수의 SK하이닉스 일부 장비 협력사(1차 벤더)들은 3~4%의 납품단가 인상을 요청한 것으로 파악됐다. 이에 SK하이닉스는 단가 조정 검토 자료(가격 인상 근거 자료)'를 www.etnews.com 글로벌 장비사들 뿐 아니라 국산 장비까지 P가 오르는 사이클이 있었나? 여기에 글로벌 관종 + 실행력 甲 머스크 Terafab 등장. https://n.news.naver.com/article/374/0000504968?sid=104 [외신 헤드라인] 머스크 '테라팹', 반도체 장비사에 광속 대응 주문 ■ 모닝벨 '외신 헤드라인' - 임선우 외신캐스터 외신이 주목한 주요 이슈들 살펴보겠습니다. ◇ 머스크 '테라팹', 반도체 장비사에 광속 대응 주문 머스크가 추진 중인 초대형 반도체 공장, 이른바 '테라팹' 프로텍트 n.news.naver.com 머스크가 추진 중인 초대형 반도체 공장, 이른바 '테라팹' 프로텍트팀이 특급 주문 메모리 IDM, 파운드리, 글로벌 OSAT(ASE, AMKOR) 모두가 신나게 증설하는 첫 사이클. Terafab은 리서치팹 발주 시작. 테라팹(Terafab)이 추가적인 WFE 지출을 견인(GS코멘트) 이 프로젝트의 명시된 목표는 연간 최대 1테라와트(TW)의 AI 연산 능력을 확보하는 것 램리서치, 어플라이드 머티어리얼즈, 도쿄일렉트론 등 주요 장비 공급업체들과 이미 논의를 시작 27년 및 그 이후의 WFE(웨이퍼 팹 장비) 수요를 촉진하는 잠재적인 구조적 원천 이 될 것 테라팹은 초기 투자액 $55b. 총 예상 투자 $119b. 이 중 70~75%가 WFE에 할당. 장비사들 조차 증설하는 첫 사이클 https://www.thelec.kr/news/articleView.html?idxno=57545 최태원 회장 "SK하이닉스 웨이퍼 캐파 5년 내 두 배" - 디일렉(THE ELEC) 최태원 SK그룹 회장이 SK하이닉스의 웨이퍼 생산능력을 5년 안에 두 배로 늘리겠다고 말했다.최 회장은 2일(현지시간) 대만 타이베이 '컴퓨텍스 2026' SK하 www.thelec.kr 2030년까지 웨이퍼 2배 증설 https://www.thelec.kr/news/articleView.html?idxno=57643 젠슨 황 "더 달라"…하이닉스, D램 월 100만장 시대 연다 - 디일렉(THE ELEC) SK하이닉스가 2030~2031년 사이 D램 웨이퍼 생산능력을 지금의 두 배 수준으로 키우는 계획을 주요 협력사에 공유한 것으로 확인됐다.젠슨 황 엔비디아 최고경 www.thelec.kr 젠슨황 "그걸로는 부족해" https://asia.nikkei.com/business/tech/semiconductors/sk-hynix-to-triple-wafer-capacity-by-2034-chairman-chey SK Hynix to triple wafer capacity by 2034: Chairman Chey Japan 'excellent candidate' for South Korean chipmaker's overseas plants asia.nikkei.com 그래? 그럼 34년까지 웨이퍼 캐파 3배 증설! https://n.news.naver.com/mnews/article/138/0002230466 삼성·SK하이닉스, 메모리 생산 확대 본격화…P5·Y1 투자 가속 [반도체레이다] 국내 양대 메모리반도체 기업인 삼성전자와 SK하이닉스가 생산능력 확충을 위한 차세대 시설 투자에 집중하고 있다. 고대역폭메모리(HBM)와 저전력 기반 LPDDR D램 수요가 AI 인프라 투자 확대로 급증하면서 이에 n.news.naver.com 3. 장비사 꼭 투자 해야돼? 전공정(테스, 피에스케이, 원익ips, 유진테크) 후공정(한미반도체, 테크윙, 와이씨, 디아이, 피에스케이홀딩스) 16-17 클라우드 사이클 데이터센터에 SSD가 채택되며 3D Nand 사이클. 초록 - 테스 빨강 - 하이닉스 이외 나머지 장비사들은 언더퍼폼. 21-22 코로나 사이클 장비사들이 IDM을 압도. Q 증가 사이클 23-24 HBM 사이클 전공정 장비가 IDM 아웃퍼폼 HBM 붙은 후공정이 가장 압도. 한미반도체 HERO 25~ Agentic AI 사이클 닉스가 압도적인 성과. 장비주의 어려움 → 잘 골라야 아웃퍼폼 가능. 다만 이번 실적을 보면 장비사들의 서프가 나오는 첫 분기. 개인적으로 컨센이 아직 못올랐달까? 브이엠 매출액 : 889억(예상치 : 759억, +17.2%) 영업익 : 301억(예상치 : 249억, +20.9%) 원익IPS 매출액 : 1,649억(예상치 : 1,728억, -4.6%) 영업익 : 107억(예상치 : 31억, +240.9%) 저스템 매출액 : 177억 (예상치 : 161억/ +9.9%) 영업익 : 41억 (예상치 : 35억/ +16.4%) 테스 매출액 : 972억 (예상치 : 962억/ +1.1%) 영업익 : 222억 (예상치 : 189억/ +17.5%) 유진테크 매출액 : 1,019억 (예상치 : 968억/ +5.2%) 영업익 : 188억 (예상치 : 156억/ +20.7%) 프로텍 매출액 : 624억 (예상치 : 518억/ +20.5%) 영업익 : 154억 (예상치 : 96억/ +60.6%) 피에스케이 매출액 : 1,566억 (예상치 : 1,310억/ +19.5%) 영업익 : 472억 (예상치 : 322억/ +46.5%) 그 외 컨센없는 GST, 테크윙, 아스플로, 지오엘리먼트, 케이씨텍 실적 굿. 과거 사이클과 다르게 IDM과 장비사가 타 장비사들을 크게 아웃퍼폼. 미국에선 샌디스크, 마이크론 일본에선 키옥시아 대만에선 TSMC 얘네 밸류가 가장 쌈. 미국 글로벌 장비사도 멀티플이 30~50배 수준. 따라서 IDM과 밸류 비교보다는 장비 피어끼리 비교. 더구나 이번 사이클이 시클리컬이 아니라고 생각이 들면 들수록 → 전닉 이익 지속성 → Capex 지속성으로 BM 자체도 재평가 될 수 있는.. (퐁당퐁당이 아닌) 개인적인 느낌은 장비사들의 어닝 리비전은 1도 안된 느낌. 이번 실발 후 비싸보이던 소부장 기업들 중 싸보이는 기업들 대거 등장. 현재 보는 30배 짜리 기업이 실제로 15배짜리 일수도 있겠다는 마인드로 검토 필요. https://blog.naver.com/lepain-/224028904111 작년 9월 메모리 반도체 발표한 내용. 이때 전자 어닝 60조. 노무라 90조 매우 샤킹 현재는? 90조 나오면 풀숏. 26년 400조, 27년 800조 반도체 장비주에 기시감이 드는 이유. 장비주 현재도 12m fwd로 20~30배. 밸류에이션 낮아지는거 아니냐? 이익 4배 늘고 15배만 받아도 주가는 2배 갈 수 있다고 생각. 4. 그래서 뭐 사요? 전반적으로 여러 기업을 봤으나 필자가 놓친 좋은 종목이 있다면 굽신굽신.... Cat 1. 전공정 26년 상반기 < 하반기 26년 < 27년 27년 <<< 28년 사실 시장 참여자들이 Capex = 전공정. 개인적으로 작년부터 언급했던 유진테크와 브이엠을 선호. 이번 WFE 기업들 공통적인 톤은 클린룸 제약으로 수익성 좋은 디램 First. Nand는 28년부터. Cat 2. HBM 피해 후공정 https://biz.newdaily.co.kr/site/data/html/2026/04/21/2026042100093.html [단독] 삼성전자, 온양에 '축구장 4개' 반도체 팹 신설 … 핵심 후공정 거점으로 삼성전자가 HBM(고대역폭메모리) 경쟁의 승부처를 후공정에서 다시 짜고 있다. 충남 온양사업장에 최대 8층, 8870평 규모의 반도체 팹을 새로 짓고, 후공정 라인과 패키징 라인을 구축하는 방안이 구체화하면서다. 기존 테스트 중심이던 온양을 HBM 대응용 종합 후공정 기지로 끌어올려 수율과 납기, 고객 대응력을 한 번에 확보하려는 전략으로 읽힌다.21일 업계에 따르면 삼성전자는 온양사업장 내 신규 부지에 반도체 후공정 전용 팹을 신설하는 방안을... biz.newdaily.co.kr 8871평 8층 규모 팹 새로 짓고 후공정 라인과 패키징 라인 구축. 기존 테스트 중심인 온양을 HBM 대응용 종합 후공정 기지로 발돋움 WP라인 후공정·패키징 라인 구축 WP라인은 웨이퍼 상태에서 칩의 전기적 특성과 불량 여부를 확인하는 등의 테스트 공정 pkg는 이를 적층·패키징해 최종 제품으로 완성하는 단계 온양 내 HBM 후공정 기능 확대 논의가 단순 검토 단계를 넘어 구체적인 설비 구성으로 이어지고 있음. 일부 라인 보강이나 보완동 증설 수준이 아니라 HBM 대응을 위한 독립 후공정 생산축을 새로 세우는 투자로 봐야 한다는 평가 HBM 시장에서는 전공정 못지않게 패키징, 테스트, 물류, 품질 대응 등 후공정 운영 역량이 공급 경쟁력을 좌우한다는 시각 온양의 기존 테스트와 일반 패키징 → 첨단 패키징 대응 중심. https://www.infostockdaily.co.kr/news/articleView.html?idxno=215268 삼성전자, 베트남에 6조 원 규모 ‘반도체 패키징’ 거점 구축...이재용 회장 이달 말 현장 점검 - 인포스탁데일리 [인포스탁데일리=박상인 기자] 삼성전자(005930)가 베트남 북부 타이응우옌성에 약 40억 달러(약 6조 원)를 투입해 반도체 패키징(후공정) 생산 라인을 구축한다. 인공지능(AI) 반도체 시장 확대로 중요성이 커진... www.infostockdaily.co.kr https://www.news1.kr/world/northeast-asia/6178861 "후공정도 직접…삼성, 베트남에 반도체 테스트공장 세운다" 로이터 보도…"D램과 낸드 테스트용 공장 2027년 11월 가동 목표" 삼성전자(005930)가 베트남에 39조 동(약 2조2200억 원)을 투자해 반도체 테스트 공장을 신설한다. 인공지능(AI) 수요 급증으로 인한 글로벌 메모리칩 … www.news1.kr HBM때 쫄쫄이 굶다가 기저 개낮은채로 올라올 수 있는 기업 이번처럼 돈 많이버는 사이클엔 전공정만 투자하지 않을 듯. 더구나 YH의 의지가 메모리, 파운드리, AVP까지 싹싹 김치로 말아줄 수 있는 토탈 솔루션 프로바이더를 지향. https://n.news.naver.com/mnews/article/001/0016131656 앰코, 광주에 1조 투자 검토…반도체 후공정 공장 증설 반도체 후공정 기업인 앰코테크놀로지코리아가 광주사업장에 1조원 규모의 투자를 검토 중이다. 10일 광주시 등에 따르면 앰코코리아는 1조원을 들여 첨단지구에 위치한 광주공장 증설을 검토하는 것으로 알려졌다. 광주공장 n.news.naver.com https://www.seoul.co.kr/news/economy/industry/2026/06/10/20260610008005?wlog_tag3=naver K반도체 거점 확장하나… 삼성·SK, 호남에 패키징 신공장 검토 삼성전자와 SK하이닉스가 광주·전남 장성 등을 후보로 호남 반도체 패키징 공장 건설을 검토했다. AI 반도체 수요로 첨단 패키징의 중요성이 커지면서 수도권·충청권에 몰린 공급망을 넓히려는 움직임이다. 전력·용수 여건과 정부의 지역균형발전 기조도 배경으로 꼽혔다. www.seoul.co.kr 개인적으로는 엑시콘, 하나마, 한디텍 같이 HBM때 회사 망할뻔 했다가 기저가 낮은채로 올라올 수 있는 기업 선호 Cat 3. OSAT, HBM, 후공정 전방위로 TSMC/Non-TSMC Capa ‘25: 62 / 7 ‘26: 115 / 12 ‘27: 175 / 35 ‘28: 220 / 55 2028년까지 더 빠른 CoWoS 생산능력 확대를 예상하며, 이는 2022~2027년 CoWoS 생산능력의 80% 이상 연평균 성장률(CAGR)을 제시한 TSMC의 최근 가이던스와 부합 TSMC, OSAT → 폭풍 증설. AI 워크로드 세분화에 따른 칩 세분화. 엔비디아 7 Chips. TPU도 추론, 학습 쪼개서. → 앞으로 대세. 이럴수록 AVP는 더 빡세게 투자들어가야 함. Custom이 필요. 최근 기판, 프로브카드 좋은 이유 → 워크로드별 특화된 칩 개발에 따른 커스터마이징 때문. 여기에 HBM 기저효과 24년 폭풍 증설 → 25년 쉬어가고 → 26년 다시 폭풍 증설 → 27년 더 많은 증설 TSV Capa 합계 24년말 265k (+152k) → 25년말 355k (+90k) → 26년말 470k (+115k) → 27년말 650k (+180k) 가장 섹시한 것은 전공정 + HBM 모두 업사이드가 열리고 있는 이오테크, HBM+CoWoS 수혜 피케홀, 밸류가 나오고 자회사 피엠티가 살아날 수 있는 프로텍 선호. Cat 4. 장비 부품사 장비사들의 Capa 증설에 따른 관련 부품 사재기 + 그간 AMAT, LRCX 등으로 어셈블리, 모듈 퀄 받던 기업에 기회가 열릴 것으로 봄. 5. 마무리 IDM의 경우 밸류가 한자리대에서 노는 중. 그렇다고 장비주 투자 못할 이유가 된다고 생각은 하지 않음. 개인적으로 PER 리레이팅은 PBR 리레이팅으로부터 나올거라고 생각함. 무슨말이냐면 매년 이익이 쌓여 자본이 커지게 되어 PBR이 낮아지면 그걸 다시 업사이클때 PBR로 맞춰주면서 자연스레 PER 리레이팅이 나올거라고 봄. 물론 틀릴 가능성도 높음. 개인적으로 IDM을 반빵이상 깔고 나머지를 장비로 엣지를 내려고 하는 중. 소부장 중 장비만 보는 이유는 소재는 레버리지가 낮다고 생각하기 때문. 애프터마켓 부품도 마찬가지. 게빈베이커 인터뷰 중 가장 인상깊었던 내용을 공유하며 마무리. 핵심 병목은 watts 보다 water. 전력 부족은 27~28년부터 완화 가능 . 반면 TSMC Wafer 제약은 AI 버블 억제 장치이자 엔비디아 공급 상한. Bubble이 안 생긴다면 TSMC에 party를 열어야 할 정도로 single-handedly bubble 방지. TSMC가 Jensen이 원하는 대로 capacity를 제공했다면 Nvidia는 2026 또는 2027년에 $2 trillion GPUs 판매 가능, maybe $2.5 trillion, maybe $3 trillion . TSMC가 latent demand 대비 계속 super supply constrained라고 가정하면 Intel과 Samsung 중 누군가는 disciplined 상태를 유지하지 못하고 break할 것. Terra Fab은 semi-cap equipment companies의 A team attention을 받을 것. TSMC가 Intel을 따라잡은 큰 이유 중 하나는 ASML, KLA Tencor, Lam Research, Applied Materials가 TSMC가 따라잡길 원했기 때문. A teams가 Taiwan에 있었고 Intel은 mistakes를 했음. Elon의 hardware engineering reputation 때문에 A teams가 미국에도 올 것. Terra Fab 주변에 Taiwan town, Japan town, Korea town 같은 형태로 엔지니어들이 좋아하는 restaurants와 staff를 Taiwan에서 Texas로 옮기는 식의 recruiting 환경을 만들 수 있음. Elon은 China, Taiwan, South Korea, Japan에서 living deity 수준. Best engineers, 특히 hardware engineers는 Elon과 일하고 싶어 함. Intel·Samsung 경영진 사고방식과 다름. Best talent, wafer fab equipment A teams, Intel partnership, 행정부 정치적 목표 부합. TSMC를 alienate하지 않을 만큼 different. Elon은 다르게 실행. 다른 회사가 data center를 3년 걸려 짓는 것을 122일에 지음. Samsung은 Texas fab 확장·건설 속도에 Elon이 불만이 커서 fab 안에 office를 제공해야 했음. 결과는 두고 볼 일. 장비사의 또 하나의 업사이드가 되길 바라며. - 본 블로그의 게시물은 단순 의견 및 기록용이며, 매수매도를 비롯한 어떤 투자권유도 의미하지 않습니다. - 본 블로그의 게시글은 부정확할 수 있으며 매수, 매도에 대한 의견을 제시하지 않습니다. - 본 블로그의 게시글 내용은 어떤 경우에도 법적 근거로 사용될 수 없습니다. - 본 블로그의 게시글 작성자는 작성하는 기업을 보유했을 수도, 보유하지 않았을 수도 있습니다. - 보유하고 있다고 해도 게시 다음날 바로 매도할 수 있습니다.