🤖

AI 요약

🔥 핵심 한줄

글로벌 스판덱스 공급 부족으로 가격이 빠르게 뛰며 효성티앤씨 이익이 대폭 개선될 기회가 왔다

🧠 무슨 일이 벌어지고 있나

중국 스판덱스 재고가 2년 만에 최저로 떨어지고 5차례 판가 인상(연초 대비 +30%)이 이어지는 공급 제약 국면

⚙️ 그래서 뭐가 필요해지나

추가 증설 없는 상황에서 더 많은 생산 설비와 원료 BDO 안정 물량 확보

💰 누가 돈 버나

스판덱스 생산사(효성티앤씨, Huafon 등)

※ 효성티앤씨는 2026년 전망 ROE 12.3%, PBR 1.2배로 중국 경쟁사 대비 저평가

📈 돈 흐름

의류·섬유업체(수요) → 스판덱스 생산사(판가 인상 수익) → BDO 공급업체(원가 전가)

⏳ 지속성

중기

– 재고 보충과 신규 라인 가동까지 최소 몇 달 필요

💡 투자 인사이트

효성티앤씨 주가에 아직 판가 인상 효과가 충분히 반영되지 않아 저평가 매수 기회, 스판덱스 업종 톱픽 유지

============================================================

📷 이미지 (4장)

📄

원문

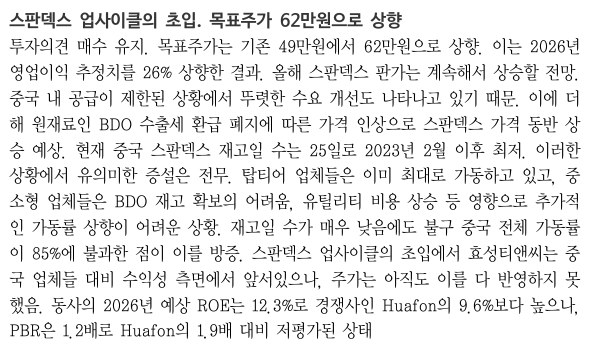

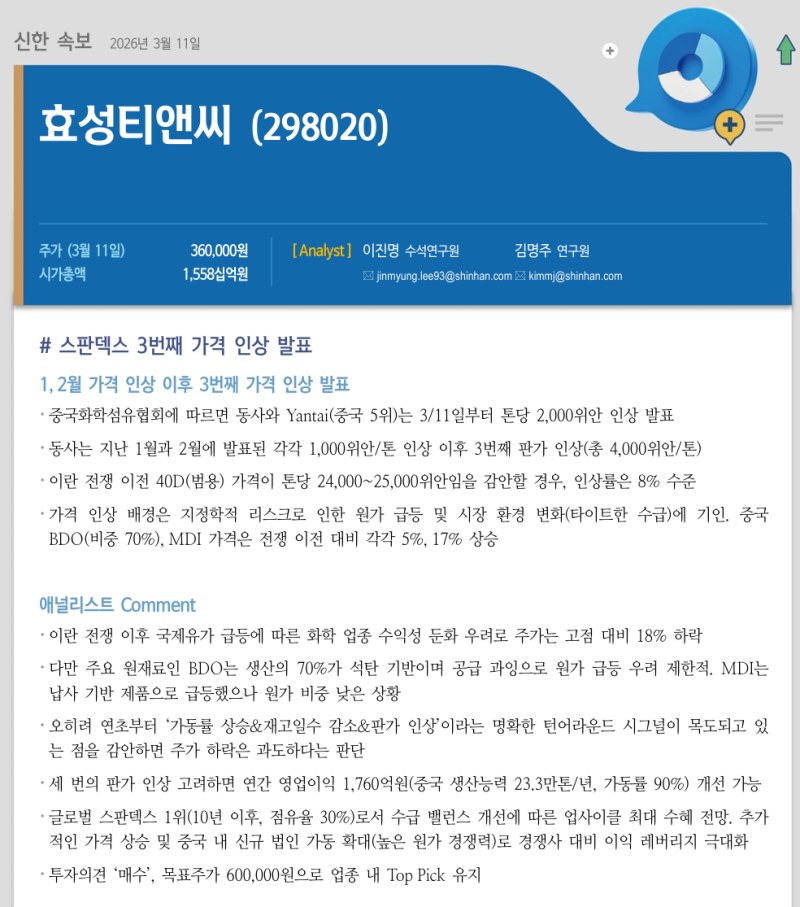

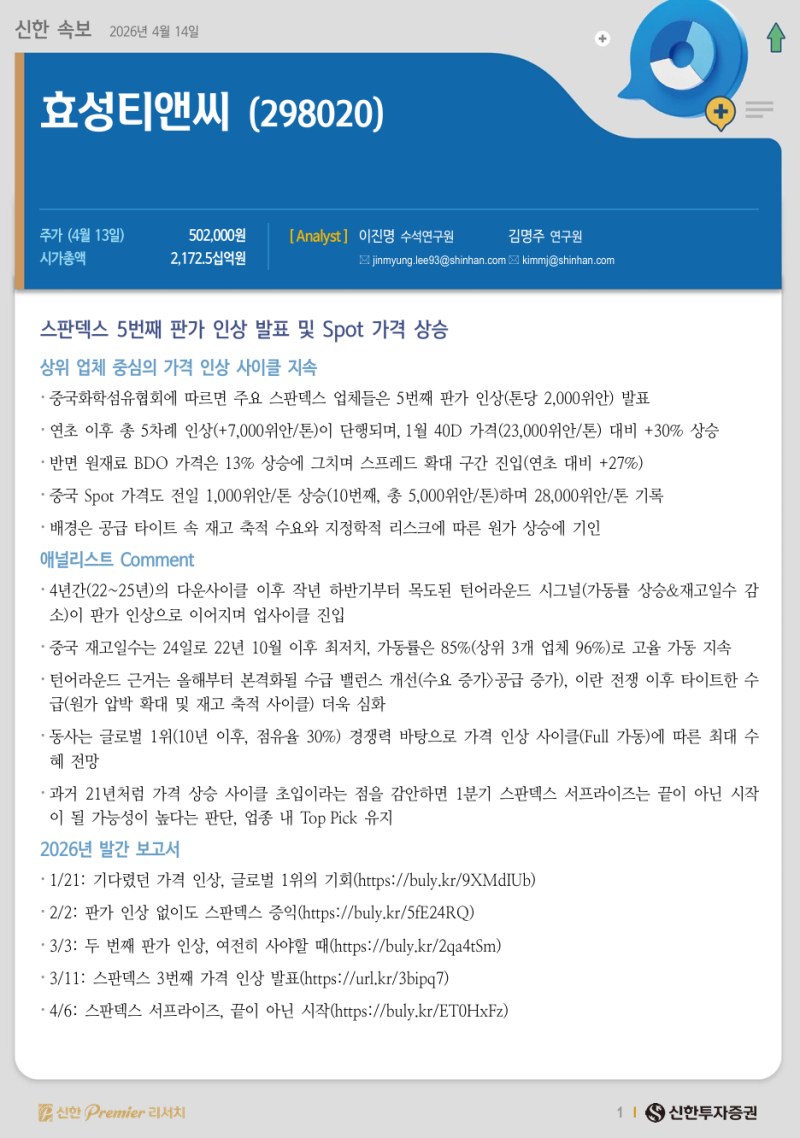

효성티앤씨 월봉 신영증권 (26.04.16) -올해 스판덱스 판가는 계속해서 상승할 전망. 중국 내 공급이 제한된 상황에서 뚜렷한 수요 개선도 나타나고 있기 때문. 이에 더 해 원재료인 BDO 수출세 환급 폐지에 따른 가격 인상으로 스판덱스 가격 동반 상 승 예상 -현재 중국 스판덱스 재고일 수는 25일로 2023년 2월 이후 최저. 이러한 상황에서 유의미한 증설은 전무. 탑티어 업체들은 이미 최대로 가동하고 있고, 중 소형 업체들은 BDO 재고 확보의 어려움, 유틸리티 비용 상승 등 영향으로 추가적 인 가동률 상향이 어려운 상황. 재고일 수가 매우 낮음에도 불구 중국 전체 가동률 이 85%에 불과한 점이 이를 방증 -스판덱스 업사이클의 초입에서 효성티앤씨는 중 국 업체들 대비 수익성 측면에서 앞서있으나, 주가는 아직도 이를 다 반영하지 못 했음. 동사의 2026년 예상 ROE는 12.3%로 경쟁사인 Huafon의 9.6%보다 높으나, PBR은 1.2배로 Huafon의 1.9배 대비 저평가된 상태 3월 11일 3번째 판가 인상 발표 된 이후 신한 코멘트 - 세 번의 판가 인상 고려하면 연간 영업이익 1760억원 개선 가능 4월 14일 5번째 판가 인상 발표 된 이후 신한 코멘트 -중국화학섬유협회에 따르면 주요 스판덱스 업체들은 5번째 판가 인상(톤당 2,000위안) 발표 -연초 이후 총 5차례 인상(+7,000위안/톤)이 단행되며, 1월 40D 가격(23,000위안/톤) 대비 +30% 상승 -반면 원재료 BDO 가격은 13% 상승에 그치며 스프레드 확대 구간 진입(연초 대비 +27%) -중국 Spot 가격도 전일 1,000위안/톤 상승(10번째, 총 5,000위안/톤)하며 28,000위안/톤 기록 -배경은 공급 타이트 속 재고 축적 수요와 지정학적 리스크에 따른 원가 상승에 기인 -과거 21년처럼 가격 상승 사이클 초입이라는 점을 감안하면 1분기 스판덱스 서프라이즈는 끝이 아닌 시작 이 될 가능성이 높다는 판단, 업종 내 Top Pick 유지 3번째 인상까지 1760억원의 영업이익 개선이 가능할 것으로 추정했는데 (신한), 이후에 2번의 판가인상이 더 있었음. 그리고 앞으로 판가인상이 끝이 아닌 시작이라고 한다.