🤖

AI 요약

🔥 핵심 한줄

AI 부품 생산 라인 전환에 밀려난 전통 레거시 부품 가격이 폭등하면서, 의외의 ‘진짜 돈벼락’ 기회가 나타나고 있다.

🧠 무슨 일이 벌어지고 있나

AI용 HBM·DDR5·고부가 MLCC 케파를 늘리려 기존 일반 MLCC·PCB·메모리 라인을 빼앗아 가자, 레거시 부품 공급이 급감해 단가가 가파르게 오르고 있다.

⚙️ 그래서 뭐가 필요해지나

- 구형 8인치 파운드리 케파

- DDR4·LPDDR4 생산 라인

- 일반 가전·IT용 MLCC·PCB 설비

- 엣지 AI용 레거시 서버 인프라

💰 누가 돈 버나

- MLCC·PCB 업체: 아모텍, 삼성전기, 무라타, 야게오

- 메모리 모듈/8인치 파운드리: 디비하이텍 등

- DDR4·LPDDR4 생산 기업들

📈 돈 흐름

AI 고부가 부품 수요 ↑ → 기존 케파 흡수 → 레거시 부품 공급 ↓ → 레거시 단가 급등 → 부품사 영업이익 폭증

⏳ 지속성

중기 – AI 인프라 확대가 계속돼 케파 재배치 구조가 당분간 유지될 전망

💡 투자 인사이트

- AI 타이틀 없이도 레거시 비중 높은 부품사 주목

- 가동률 80% 이상으로 공급 부족 이득을 본 MLCC·PCB·메모리 업체 스크리닝

- 엣지 AI용 전통 서버 수요 확대에 따라 DDR4·LPDDR4 라인 보유 기업도 투자 후보

============================================================

📷 이미지 (48장)

📄

원문

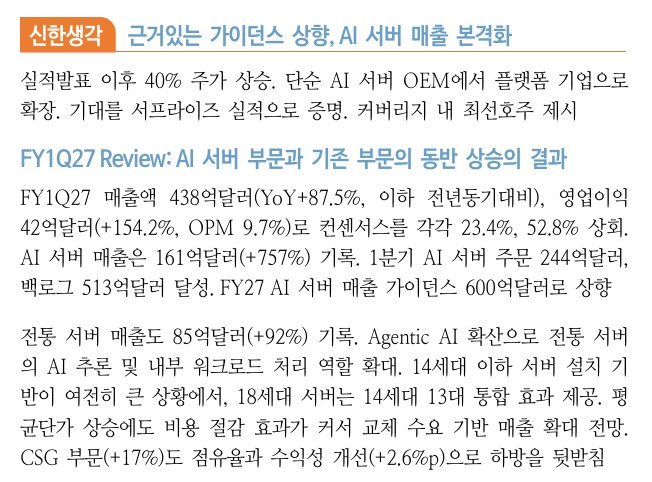

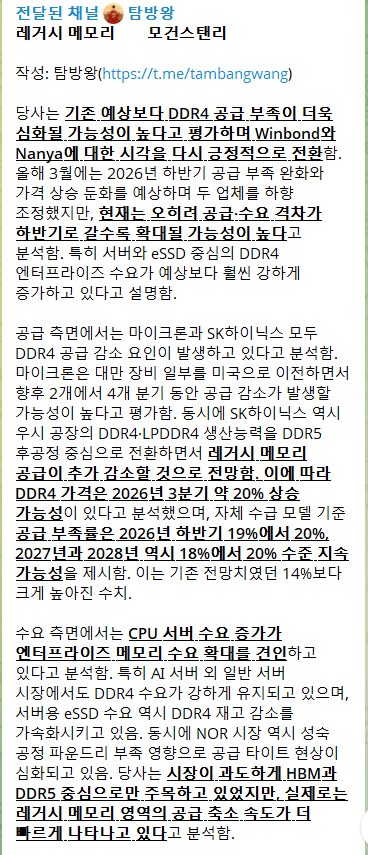

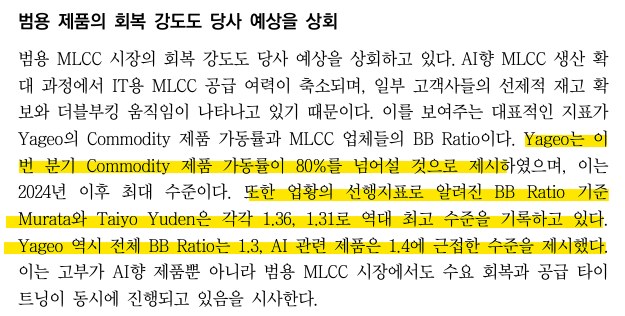

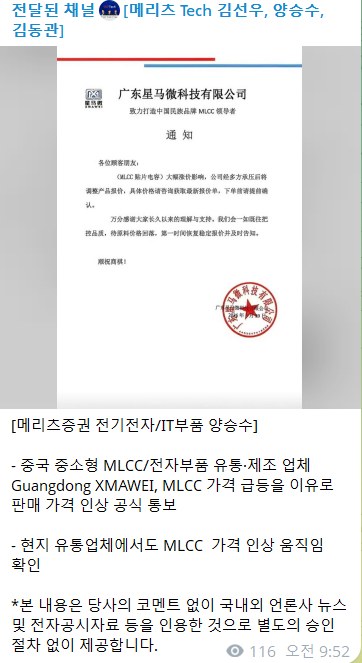

https://www.youtube.com/live/9BWQISgOQTE?si=0ipttIUMVSYZ-fMW [Tech Talk 시즌2] 메모리 시총 1조 달러 시대 #삼성증권 #텍톡 #IT #TECH #반도체 #AI #메모리메모리 기업들의 시총 1조 달러 시대!상승 사이클은 언제까지 이어질지 텍톡 시즌2에서 확인해 보세요!00:00 오프닝01:25 Part 1. LTA는 사이클을 연장시킬 것인가16:58 Part 2. AI 부품 vs 레거시 ... www.youtube.com (1) Tech Talk 유튜브 텍스트를 그대로 옮겨보면 현재 주식 시장에서 많은 투자자들이 가장 골머리를 앓으며 자주 질문하는 요체는 "지금이라도 포모를 견디고 주가가 많이 오른 AI 전용 부품 주식을 사야 하는가, 아니면 상대적으로 덜 오른 전통 레거시 부품 기업에 베팅해야 하는가?"임. AI 관련 핵심 하드웨어 부품들(HBM, 고용량 AI 서버 디램, 기업용 SSD, 고부가 AI MLCC, AI 전용 기판 등)이 전 세계적으로 불티나게 팔리고 단가가 치솟는 것은 누구나 아는 상식임. 그러나 메모리 및 IT 부품 시장 전체를 면밀히 추적해 보면 매우 기묘한 이상 현상이 관찰됨. 전방 산업 수요가 전혀 살아나지 않고 지지부진한 '비(非) AI 영역, 즉 일반 레거시 제품들의 단가'가 갑자기 가파르게 동반 폭등하고 있음. 고부가 AI MLCC가 부족하니 뜬금없이 일반 IT/가전용 MLCC 단가가 올라가고, AI 기판 수요가 폭발하니 뜬금없이 전통 메모리 모듈 기판과 일반 노트북 CPU용 기판 단가가 치솟고 있음. 엔드 유저 수요가 박살 난 상황에서 레거시 부품 단가가 오르는 이 기현상의 본질은 바로 '제한된 공장 자원 속에서의 강제적인 케파 재배치(얼로케이션, Allocation) 문제'임. 제조사 입장에서는 당장 전 세계적인 AI 인프라 광풍에 대응해 부품을 대량 공급해야 하고, 무엇보다 동일한 라인에서 AI 전용 마진 높은 제품을 찍어내는 것이 기업 이익에 압도적으로 유리함. 장기적으로야 공장을 새로 짓겠지만 당장 가용한 공장 케파는 한정되어 있으므로, 제조사들은 기존 레거시 제품을 만들던 멀쩡한 라인을 뜯어내어 AI용 제품 생산 라인으로 대거 전환함. 이 과정에서 필연적으로 기존 레거시 부품을 사 가던 일반 가전/스마트폰/자동차 고객사들에게 줄 물량이 급감하게 됨. 공급사들이 레거시 고객들에게 공급량을 스무스하게 합법적으로 줄이기 위해 선택하는 가장 강력하고 악랄한 카드가 바로 '당황스러울 정도로 세게 단가를 통보하는 것'임. 공급사가 일반 가전이나 스마트폰 업체에 "다음 분기부터 단가 50% 인상하겠습니다, 아니면 100% 인상입니다"라고 질러버리면, 고객사들은 "아니, 공급사님 우리 내년에도 내후년에도 화목하게 계속 얼굴 보고 비즈니스 할 사이인데 이렇게 상도덕 없이 갑자기 단가를 무지막지하게 올리면 우리는 장사 어떻게 합니까? 제발 좋게 좋게 적당히 깎아 가며 협상합시다"라고 읍소와 설득 작업을 들어옴. 이 협상 과정에서 가격 인상을 버티지 못한 특정 레거시 고객사가 분통을 터뜨리며 "아, 나 진짜 이 말도 안 되는 단가에는 절대 부품 못 삽니다! 계약 안 하고 물량 포기하겠습니다!" 하고 씩씩거리며 나가떨어지면, 공급 업체들은 겉으로는 미안한 척하지만 뒤돌아서는 "오, 나이스! 드디어 골치 아픈 레거시 물량 합법적으로 덜어내고 케파 확보했다! 이제 이 비어버린 노다지 라인에 전부 HBM이나 AI 제품 깔아서 마진 폭발시켜야지" 하고 안도하는 풍경이 전 부품 업계에서 연출되고 있음. 전 세계 전력 반도체나 산업용, 가전용 칩을 만드는 8인치 파운드리 공장들이 갑자기 풀가동되고 웨이퍼 단가가 기습 인상됨. 산업용 가전이나 전통 TV용 드라이버 IC(DDI) 수요가 갑자기 살아나서가 절대 아님. 수요는 여전히 바닥이지만, 다른 첨단 공장들이 AI 칩 후공정이나 고부가 라인으로 뜯겨 가다 보니 구형 8인치 라인마저 대체재로 묶여 몸값이 강제로 뛰어오른 것임. 올해 2분기 단가 추이를 정밀하게 뜯어보면, 수요가 매우 탄탄한 서버용 디램보다 오히려 전방 스마트폰 판매량이 둔화되어 샤오미 등이 스마트폰 연간 생산 계획을 절반 가까이 칼질하고 있는 '모바일 디램의 가격 상승폭'이 서버 디램을 압도적으로 능가하는 기현상이 발생함. 모바일 수요가 좋아서가 아니라, 모바일 디램 만들 라인을 대거 셧다운 시키고 서버/HBM용으로 공정을 강제 전환해 버리니 모바일 디램 공급이 극단적으로 말라붙어 가격이 폭등한 것임. 시장에서 정작 초고성능인 AI MLCC 단가가 오르는 폭보다, 공급사들이 AI 라인 확대를 위해 공급을 축색시킨 일반 가전/IT용 레거시 MLCC의 단가 상승 탄력이 훨씬 가파르게 나옴. 아모텍이 AI MLCC 진출 기대감으로 상한가를 치거나 심텍의 기판 단가가 튀는 이면에는 순수 AI 매출보다 이로 인해 유발된 레거시 제품들의 전방위적 단가 인상에 따른 영업이익 레버리지 효과가 핵심으로 깔려 있음. 디비하이텍의 가동률 상승 역시 전력반도체 수요 폭발 때문이 아니라 이 전체적인 글로벌 팹 자원 잠식의 낙수효과임. 과거 사이클 초입에는 "이 회사의 전체 매출 중 순수 AI나 HBM이 차지하는 비중이 몇 %나 되는가? 노출도가 어디가 더 높은가?"를 꼼꼼히 따져 주가의 서열을 매겼음. 하지만 지금 국면에서는 그 비중이 전혀 중요하지 않음. 오히려 굳이 따지자면 현시점에는 '순수 AI 매출 비중이 극단적으로 낮고 레거시 부품 비중이 웅장하게 큰 기업'이 단가 폭등에 따른 가파른 이익 마진 점프 효과(임팩트)를 온전히 누릴 수 있어 주가 측면에서 훨씬 더 유리할 수 있음. 어떤 기업이든 가격을 올릴 수 있는 부품 제조 체력만 있다면 AI 타이틀 유무와 상관없이 아무 주식이나 골라도 무방한 국면임. 예전 정상적인 사이클에서는 공급사들이 향후 다운턴이 올 것을 대비해 고객사들의 눈치를 엄청나게 보며 단가를 조심스럽게 올렸음. "지금 쇼티지라고 갑질하며 단가 세게 올렸다가, 나중에 오버플로우(공급 과잉)로 우리가 대가리를 숙여야 할 때 고객사가 맘 상해서 우리 마켓쉐어를 전량 잘라버리고 복수하면 어쩌지?"라는 공포가 있었기 때문임. 그러나 지금은 공급사들의 스탠스가 180도 바뀜. "제발 이 가격을 던졌을 때 고객이 비싸다고 계약을 포기해 줘야 우리 라인을 AI로 돌릴 텐데, 가격을 올렸는데도 기어코 물량을 사 가겠다고 버티면 어쩌지? 단가를 더 무자비하게 공격적으로 불러서 강제로 도망치게 만들어야겠다"는 심리임. 도망갈 곳이 차단된 고객사들은 울며 겨자 먹기로 단가 인상을 그대로 받아들이고 주문량조차 줄이지 못함. 수요가 가격에 대해 완벽하게 '비탄력적'으로 고착화되면서, 부품 기업들의 영업이익은 사상 유례가 없는 엄청난 재무적 레버리지를 일으키며 가파르게 수직 상승하고 있음. 범용 하드웨어 원자재조차 극도로 공격적인 단가 인상의 수혜를 받고 있음. (2) 모건스탠리 대형사가 HBM과 DDR5에 집중하면서 DDR4·LPDDR4 등 레거시 메모리 영역에서 심각한 공급 부족 현상 -2026년 하반기 19%~20%, 2027년과 2028년 18%~20% 수준의 공급부족률이 발생 할 것이라는 모건스탠리의 분석 -마이크론의 장비 이전과 SK하이닉스 우시 공장의 DDR5 전환으로 공급은 급감하는 반면, 일반 CPU 서버와 엔터프라이즈 eSSD 중심의 DDR4 수요는 예상보다 훨씬 강하게 유지되면서 올해 3분기 DDR4 가격이 약 20% 상승 전망 -시장이 과도하게 HBM과 DDR5 중심으로만 주목하고 있었지만, 실제로는 DDR4·LPDDR4 등 레거시 메모리 영역의 공급 축소 속도가 더 빠르게 나타나고 있음. 따라서 레거시 반도체 밸류체인의 가파른 실적 턴어라운드에 주목하자는 논리 (3) 야게오 BB Ratio 메리츠 전기전자/IT HW 과거 2021~2022년 팬데믹 시기 공급망 대란 때, 부품 하나가 없어서 완제품(스마트폰, 자동차) 전체를 출하하지 못해 천문학적인 손실을 보았던 세트 업체들이 '공급망 트라우마'를 기억하고 있음 현재 글로벌 스마트폰이나 가전 등 전방 레거시 수요는 여전히 부진. 그런데도 야게오의 범용 제품 가동률이 과거 60~65% 수준에서 최근 80%를 돌파하며 가파르게 올라오고 있음. 이는 전방 시장이 살아나서가 아니라, 선두 업체들이 비워버린 '레거시 빈집'을 야게오가 독식하며 공급 쇼티지 효과를 온전히 누리고 있기 때문 중국도 AI향 MLCC이외 중소형 MLCC 업체들도 가격인상 러쉬가 시작됨 (4) 엔비디아의 차세대 VR200 랙당 상세 원가 추정치 ① 메모리 비용이 37.3만 달러에서 200.1만 달러로 435% 폭증 ② AI 랙의 초고밀도화와 전력 수요 폭발로 PCB(+233%), MLCC(+182%), ABF 기판(+82%) 등 인프라성 부품의 단가와 탑재량이 동반 급증 위 변화를 AI 섹터 내에서도 가장 핵심적인 지표로 봐야 한다고 생각. 한국, 중국, 일본 가리지 않고 위 메가 트렌드와 관련된 글로벌 직접 수혜주(삼성전기, 무라타, 야게오 등)의 주가는 당연히 좋고 BB 레시오(수주/출하 비율)도 역사적 고점을 경신하고 있음 위 장표에서 얻을수 있는 인사이트는 글로벌 탑티어 대형사들이 돈이 되는 AI향 고부가 제품(HBM, AI 서버용 기판/MLCC)에 생산케파를 올인하면서 '레거시 공동화 현상'이 심화 될 것이라는 점임. AI가 낙수효과를 넘어 기존 IT 생태계의 공급망까지 강제제적으로 쥐어 짜내면서, 레거시 업체들도 구조적 성장이 시작되었다고 생각 (5) 델 실적 https://youtu.be/ZvY-FhUxD0M?si=tStHTNU9Bmr1bliH 델의 실적을 보면서 AI의 최종 진화형인 엣지AI의 부활을 떠올리게 했음 델의 AI 서버 매출(161억 달러)도 엄청났지만, 더 서프라이즈는 전통 서버 및 네트워킹 매출이 85억 달러로 전년 대비 92%나 폭증했다는 점임. 시장 예상치를 가볍게 뛰어넘음 AI 에이전트가 작동할 때 모든 데이터를 중앙 클라우드 서버로만 보내면 심각한 네트워크 지연과 트래픽 비용이 발생. 결국 입구 컷을 치고 데이터를 1차 처리해 줄 일반 CPU 기반 고용량 레거시 서버(엣지단)가 대거 배치되어야만 대규모 추론 서비스가 성립 결론적으로, 인프라가 고도화되면 AI수요는 AI 가속기만으로는 처리가 불가능. AI 에이전트가 스스로 판단하고 명령을 내리는 추론 단계와 조율 단계에서는 일반 레거시 서버가 필수적 결론 : 지금 진짜 노다지는 따로 있는것 같음 (1) 메모리 및 IT부품 시장을 보면 전방산업 수요가 지지부진한 비AI영역, 즉 일반 레거시 제품들의 단가가 직접적으로 AI와 관련된 제품들의 단가보다 더 상승폭이 가파름 (2) 야게오 최근 IR 보면 범용 제품 가동률이 과거 60~65% 수준에서 최근 80%를 돌파하고 있고 BB레이쇼도 역사적 최고수준임. 야게오 이외에 중국, 한국 중소업체들의 레거시 제품들도 단가를 인상하고 있음 (3) VR200 랙당 상세원가를 보면 탑티어들이 고부가 AI향 제품에 생산케파를 더욱 밀어넣을 수 밖에 없어서 레거시 공동화는 심화될 것이며 (4) 이번 델의 실적에서도 전통 서버 및 네트워킹 매출이 85억 달러로 전년대비 92%나 폭증하며 시장 예상치를 뛰어넘음. 이는 곧 엣지단 AI인프라 수요 확대로 일반 레거시 서버 수요도 급증하는 계기 결론적으로 지금 진짜 노다지는 따로있다고 생각. AI로 인한 캐파 잠식으로 레거시 부품들의 가격이 폭등하고 있음. AI간판 유무도 중요하지만 가격 결정력을 가지고 손익 레벨을 할수있는 기업에도 진지하게 관심 가져야 할 시기