🤖

AI 요약

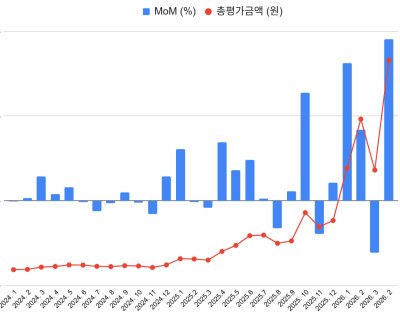

4월은 KOSPI가 약 +30% 상승했다. 3월 전쟁 이슈로 급락했던 시장이, 해당 이슈를 ‘해결 가능한 이벤트’로 재평가한 결과라고 해석하고 있다. 덕분에 개인적으로도 투자 이후 MoM 기준 가장 높은 수익률을 기록했다. 4월에 시장을 비트할 수 있었던 가장 큰 이유는, 3월 하락장에서 압축했던 포트를 그대로 유지한 전략이 유효했기 때문이라고 본다. 3월 하락은 구조적인 문제가 아니라 전쟁이라는 ‘이벤트’에 의해 발생했다. 물론 전쟁이 구조적 문제로 번질 가능성도 있었지만, 데이터 기반으로 설명해주신 이선엽 대표님의 뷰를 참고하며 기다릴 수 있었다. 결과적으로 해당 이벤트는 유가(150달러), 금리(4.5%, 10Y) 수준까지 시장을 끌고 가지는 않았다. 즉, 구조적 위기로 확장되지는 않았다고 판단했다. 3월 하락장에서는 산업 성장성이 확실한 메모리(AI) 중심으로 포트를 강하게 압축했다. 당시 포트 내에서 유가 상승 수혜로 상대적으로 견조했던 포스코인터내셔널도 비중을 점진적으로 줄이며 최대한 압축을 진행했다. 포스코인터내셔널은 가스 가격 상승의 수혜에도 불구하고 주가가 의미 있게 상승하지 못했고, 이슈가 무뎌진 이후에는 단기 모멘텀이 제한적일 것으로 판단했다. 반면 메모리 기업들은 지속적인 단가 상승, 예상치를 상회하는 수출 실적 을 보여주고 있었기 때문에, 이슈 민감도만 낮아지면 주가가 빠르게 정상화될 수 있다고 봤다. 그 결과 최대한 압축 했을 때, 메모리기업이 전체 포트내 85%를 차지하였다. 압축된 포트는 4월 중순까지 유지했다. 이후 시장이 호재에는 반응하고, 악재에는 둔감해지는 흐름이 나타났고 메모리 기업들이 2월 말 고점 수준을 회복하면서 포트를 다시 분산시키기 시작했다. 1. 기존 보유 종목이었던 현대건설(원전), 포스코인터(상사) 비중 재확대 2. 두산테스나 신규 편입: 두산테스나는 파운드리 업황 개선의 수혜를 받을 수 있는 구조로 판단했다. 사업 구조 또한 과거 두산전자와 유사하다고 보았다. 삼성 MX향 CIS, AP 의존도 높은 구조에서 애플 CIS 대응 증설 → 믹스 개선 빅테크 AI 칩 테스트 사업 확대 → 사업 질 개선 이러한 변화가 중장기적으로 긍정적이라고 판단했다. 3. 방산 역시 포트 내에서 의미 있는 비중으로 확대하고 있다. 미국이 패권 유지를 위해 고립주의적 선택을 하고 있고, 그 결과가 이번 전쟁으로 이어졌다고 보고 있다. 이번 전쟁은 국내 방산 기업의 글로벌 위상 강화, 전 세계 재무장 사이클 진입 의 계기가 되었다고 판단한다. 또한 미국의 미사일 쇼티지 이슈 까지 부각되면서 각국이 빠르게 군수 재고를 확충해야 하는 상황이라는 점도 중요하게 보고 있다. 4. 주가 상승으로 인한 웰스 이펙트를 기반으로 소비 확산 가능성을 보고 백화점 섹터를 편입했던 점도 유효했다. 결국 이번 대응의 핵심은 다음과 같다. 이벤트로 인한 하락이라고 판단될 경우 → 가장 빠르게 회복할 수 있는 섹터로 포트 압축 시장에 온기가 퍼질 경우 → 다시 분산 투자로 전환 이

============================================================

📷 이미지 (8장)

📄

원문

4월은 KOSPI가 약 +30% 상승했다. 3월 전쟁 이슈로 급락했던 시장이, 해당 이슈를 ‘해결 가능한 이벤트’로 재평가한 결과라고 해석하고 있다. 덕분에 개인적으로도 투자 이후 MoM 기준 가장 높은 수익률을 기록했다. 4월에 시장을 비트할 수 있었던 가장 큰 이유는, 3월 하락장에서 압축했던 포트를 그대로 유지한 전략이 유효했기 때문이라고 본다. 3월 하락은 구조적인 문제가 아니라 전쟁이라는 ‘이벤트’에 의해 발생했다. 물론 전쟁이 구조적 문제로 번질 가능성도 있었지만, 데이터 기반으로 설명해주신 이선엽 대표님의 뷰를 참고하며 기다릴 수 있었다. 결과적으로 해당 이벤트는 유가(150달러), 금리(4.5%, 10Y) 수준까지 시장을 끌고 가지는 않았다. 즉, 구조적 위기로 확장되지는 않았다고 판단했다. 3월 하락장에서는 산업 성장성이 확실한 메모리(AI) 중심으로 포트를 강하게 압축했다. 당시 포트 내에서 유가 상승 수혜로 상대적으로 견조했던 포스코인터내셔널도 비중을 점진적으로 줄이며 최대한 압축을 진행했다. 포스코인터내셔널은 가스 가격 상승의 수혜에도 불구하고 주가가 의미 있게 상승하지 못했고, 이슈가 무뎌진 이후에는 단기 모멘텀이 제한적일 것으로 판단했다. 반면 메모리 기업들은 지속적인 단가 상승, 예상치를 상회하는 수출 실적 을 보여주고 있었기 때문에, 이슈 민감도만 낮아지면 주가가 빠르게 정상화될 수 있다고 봤다. 그 결과 최대한 압축 했을 때, 메모리기업이 전체 포트내 85%를 차지하였다. 압축된 포트는 4월 중순까지 유지했다. 이후 시장이 호재에는 반응하고, 악재에는 둔감해지는 흐름이 나타났고 메모리 기업들이 2월 말 고점 수준을 회복하면서 포트를 다시 분산시키기 시작했다. 1. 기존 보유 종목이었던 현대건설(원전), 포스코인터(상사) 비중 재확대 2. 두산테스나 신규 편입: 두산테스나는 파운드리 업황 개선의 수혜를 받을 수 있는 구조로 판단했다. 사업 구조 또한 과거 두산전자와 유사하다고 보았다. 삼성 MX향 CIS, AP 의존도 높은 구조에서 애플 CIS 대응 증설 → 믹스 개선 빅테크 AI 칩 테스트 사업 확대 → 사업 질 개선 이러한 변화가 중장기적으로 긍정적이라고 판단했다. 3. 방산 역시 포트 내에서 의미 있는 비중으로 확대하고 있다. 미국이 패권 유지를 위해 고립주의적 선택을 하고 있고, 그 결과가 이번 전쟁으로 이어졌다고 보고 있다. 이번 전쟁은 국내 방산 기업의 글로벌 위상 강화, 전 세계 재무장 사이클 진입 의 계기가 되었다고 판단한다. 또한 미국의 미사일 쇼티지 이슈 까지 부각되면서 각국이 빠르게 군수 재고를 확충해야 하는 상황이라는 점도 중요하게 보고 있다. 4. 주가 상승으로 인한 웰스 이펙트를 기반으로 소비 확산 가능성을 보고 백화점 섹터를 편입했던 점도 유효했다. 결국 이번 대응의 핵심은 다음과 같다. 이벤트로 인한 하락이라고 판단될 경우 → 가장 빠르게 회복할 수 있는 섹터로 포트 압축 시장에 온기가 퍼질 경우 → 다시 분산 투자로 전환 이 방식이 현재 내가 할 수 있는 가장 현실적인 대응이라고 생각한다. 며칠 전, 내가 투자를 진지하게 시작하게 해준, 투자 방식에 영향을 준, 그리고 투자에 대한 태도를 배울 수 있었던 지인을 초대해 와인을 마셨다. 자산 규모와 상관없이 모두 여전히 치열하게 노력하고 있다. 투자는 결국 세상이 어떻게 흘러가는지를 배우고, 그 흐름 속에서 함께 성장하는 과정이라고 느낀다. 언젠가는 긴 하락장이 다시 올 것이다. 그 시기에 무리하지 않고, 버틸 수 있기 위해서는 지금 이 순간 더 치열하게 임해야겠다는 생각이 든다.