🤖

AI 요약

🔥 핵심 한줄

메모리 가격 급등과 장기계약 덕에 삼성전자가 사상 최대 이익을 내고 배당 매력까지 키웠다.

🧠 무슨 일이 벌어지고 있나

D램·낸드 ASP가 40% 뛰어 1분기 영업이익 57.2조를 기록했고, LTA(장기고정계약)로 이익 변동성도 낮췄다. 2분기에도 비슷한 흐름이 예상된다.

⚙️ 그래서 뭐가 필요해지나

메모리 공정용 반도체 장비·생산 팹(capacity) 추가 확대

💰 누가 돈 버나

- 삼성전자: 영업이익·배당 확대

- SK하이닉스 등 메모리 업체

- 반도체 장비사(어플라이드·램리서치)

- 소재·부품사(솔브레인·포스코케미칼)

📈 돈 흐름

메모리 ASP 상승 → 삼성 영업이익 증가 → 배당 확대

⏳ 지속성

중기 (1년 내외) → LTA로 가격 방어되고, 2분기 ASP 상승이 지속될 전망

💡 투자 인사이트

메모리 팹 확장 관련 장비·소재株 비중 확대, 삼성전자 우선주나 배당주 ETF로 배당 수익률 공략 고려

============================================================

📷 이미지 (6장)

📄

원문

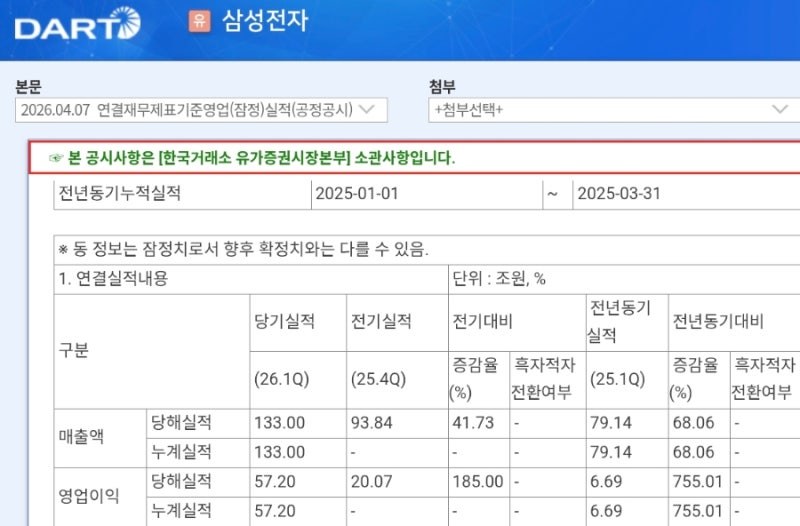

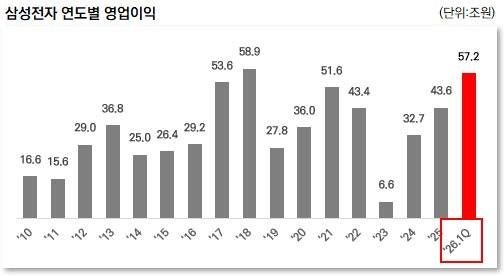

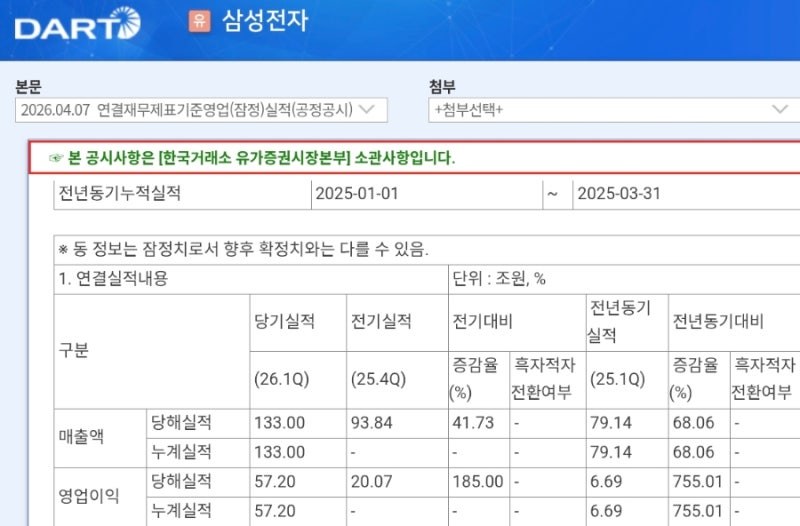

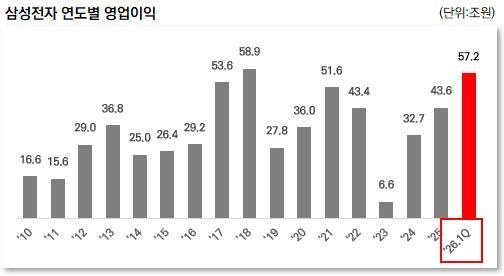

오늘 삼성전자의 1분기 잠정 실적이 발표되었다. 시장에서는 영업이익 45조~52조 수준까지 다양한 전망이 있었고, 파업 및 성과급 충당금을 반영해 보수적으로 ‘마사지된 숫자’가 나올 수 있다는 루머도 시장에 돌았다. 이러한 우려를 모두 깨고, 오늘 아침 57.2조 원의 영업이익이 발표되었다. 기말 환율 효과가 일부 반영되었을 가능성은 있지만, 이를 감안하더라도 상당히 놀라운 수준이다. 이 수치는 과거 1년 영업이익 최대치와 맞먹는 수준이다. 이 정도 실적이라면 2026년 기준으로 엔비디아 다음 수준의 영업이익이며, 2027년에는 글로벌 1위 영업이익 기업으로 올라설 가능성도 제기된다. (개인적으로는 2분기부터 역전이 시작되어, 2026년 연간 기준으로도 1위에 올라설 가능성이 있다고 본다.) 이번 실적이 단발성이 아닐 가능성이 매우 높다. 그에 따라 2분기 역시 ASP 상승이 30~50% 수준까지 이어질 것으로 전망된다. • ASP 상승: 약 40% 가정 • 현재 OPM(영업이익률): 약 70% 가정 이 경우 단순 계산으로 영업이익(OP)은 57% 이상 증가하게 된다. 이를 적용하면, 약 90조 원 수준의 영업이익도 가능한 시나리오다. 여기서 더 중요한 포인트는 LTA가 이 가격대에서 진행된다는 점이다. • 가격 하방을 방어하고 • 선급금을 확보하여 이익 변동성을 낮추는 구조. 즉, 단순한 호황 사이클이 아니라 이익의 질 자체가 개선되는 구간으로 볼 수 있다. 이 정도 실적이라면 현재 정부정책 기조에 따라 배당에 대한 기대도 높아진다. 오늘 KB 김동원 애널리스트 기준 (OP 330조 / NP 260조)을 적용하면: • 예상 배당 총액: 약 80조 원 이상 • 시가배당률: 6% 이상 ** 배당 정책: • 최소 (고배당기업 기준, NP 25%): 약 63조 • 최대 (FCF 50% 기준): 약 150조 이는 단순 실적이 아니라 주주환원 정책까지 재평가될 수 있는 수준이다. “이게 단순한 사이클인가?” 현재 메모리 산업을 바라보는 시장 참여자들은 크게 세 가지로 나뉜다: 1. 전쟁 등 매크로 리스크를 우려하는 시각 2. 폭발적 실적 이후 피크아웃을 걱정하는 시각 3. 구조적 변화에 따른 재평가를 기대하는 시각 포트폴리오 관리 측면에서 리스크 관리는 매우 중요하다. 다만 현재의 데이터와 산업의 규모를 고려하면, 개인적으로 우려보다는 기대 쪽에 무게를 두는 것이 더 합리적으로 보인다. 결론적으로 지금은 리스크를 인지하되, 기회에 베팅할 수 있는 구간에 가까운 시점이라고 판단된다.