🏭

테마 및 섹터

📝 블로그

Freedom is not Free

2026.04.19 23:48

AI·반도체[스크랩 26.04.19] AI 시대, 테크와 에너지의 동반 성장

원문 네이버 블로그에서 보기

🤖

AI 요약

🔥 핵심 한줄

AI 도입 확산으로 전력·반도체·원자재 수요가 동반 폭발

🧠 무슨 일이 벌어지고 있나

기업들이 AI로 생산성과 매출을 동시에 올리자 대규모 데이터센터·하드웨어 투자가 본격화

⚙️ 그래서 뭐가 필요해지나

- 대형 데이터센터용 전력 설비

- 고성능 반도체 칩

- 구리·리튬 등 핵심 원자재

💰 누가 돈 버나

- 반도체 기업: TSMC, 삼성전자

- 전력·유틸리티: Nextera Energy, 한국전력

- 광물 채굴사: Rio Tinto, BHP

📈 돈 흐름

투자자본 → AI 서버/클라우드 업체 → 데이터센터 확장 → 전력·반도체·원자재 수요 증가

⏳ 지속성

중장기 – AI 적용 범위가 제조·서비스 전반으로 퍼질수록 인프라 투자는 계속 늘어남

💡 투자 인사이트

- 데이터센터 설계·건설(EPC) 업체 점검

- 전력망 증설 관련 배전·송전주 포트폴리오 편입

- 반도체 후공정·웨이퍼·소재 기업 모니터링

- 구리·리튬 ETF 또는 선두 채굴사 주목

============================================================

📷 이미지 (5장)

📄

원문

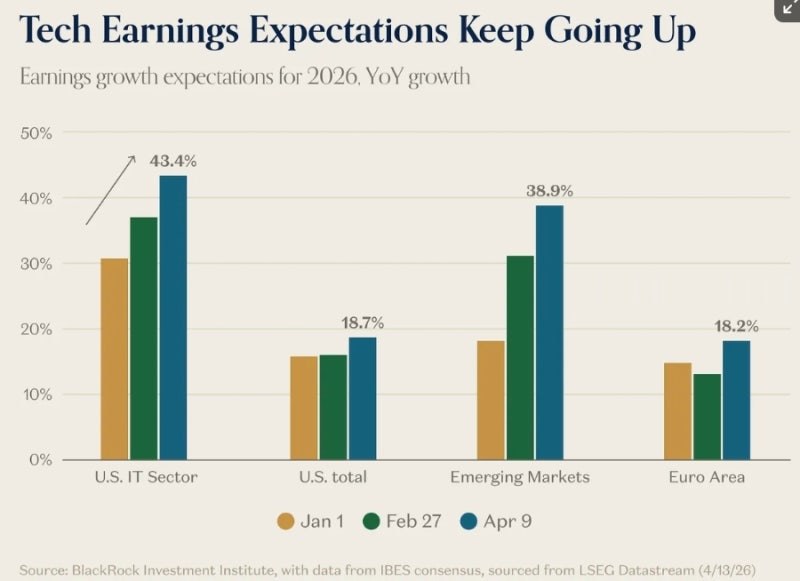

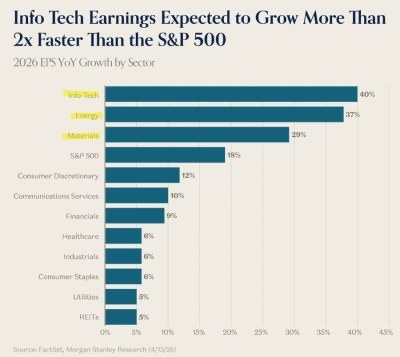

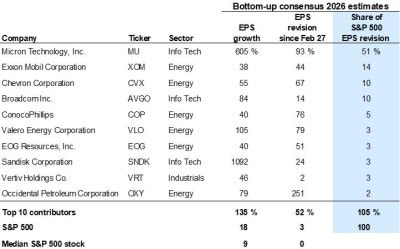

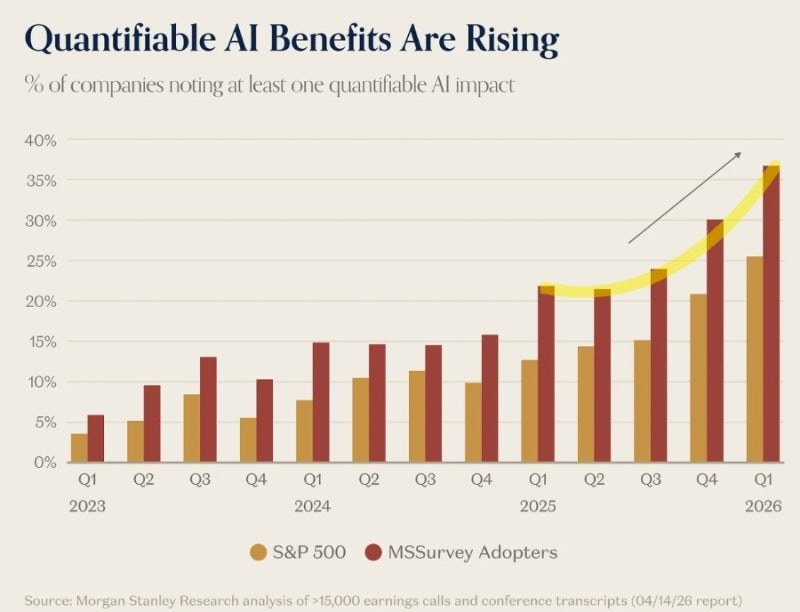

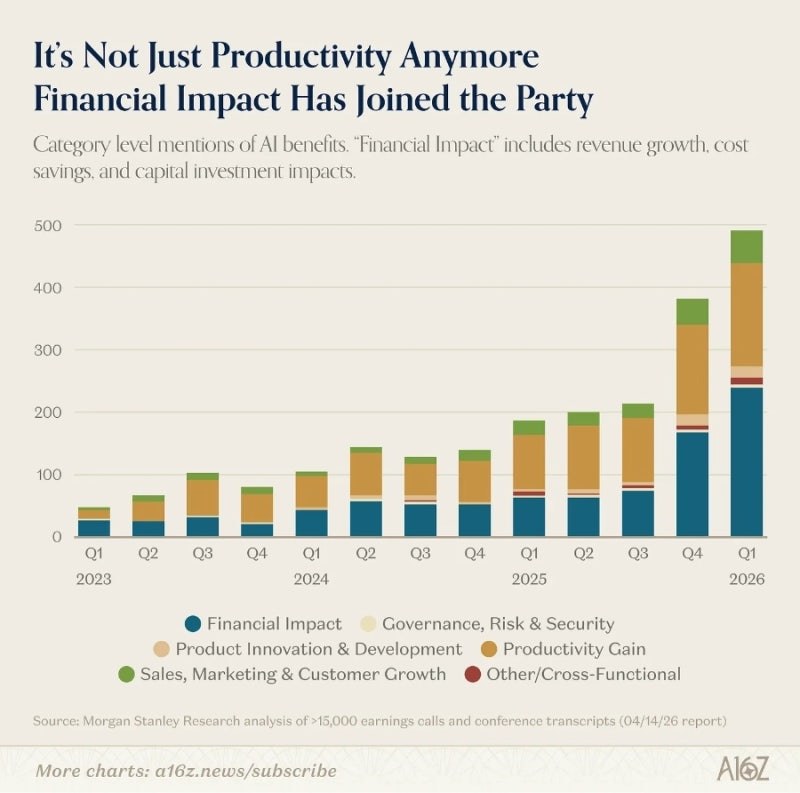

1. 2026년 기준 이익 성장 기대치가 계속 상향되고 있다. 미국 IT 섹터의 경우 약 43% 수준까지 상승하며, 전체 시장 성장률을 크게 상회하고 있다. 신흥국 역시 약 38% 수준의 높은 성장률을 보이고 있다. AI 산업 혁명으로 빅테크의 성장 그리고 인프라 자원투자로 신흥국의 성장률도 상승하고 있는 것으로 보인다. 2. 섹터별 EPS 성장률에서도 정보기술(약 40%)이 S&P500 평균(약 18%) 대비 2배 이상 높은 성장을 기록하고 있다. 여기에 에너지(37%), 소재(29%)가 상위권에 위치한 것은 지금은 단순한 기술 성장만이 아니라 기술을 뒷받침하는 물리적 자원의 가치가 동시에 상승하고 있다는 증거다. 이번 사이클의 핵심은 AI가 단순한 소프트웨어 혁신이 아니라는 점이다. AI는 막대한 연산 자원을 필요로 하고, 이는 곧 전력, 반도체, 원자재 수요 증가로 이어진다. 즉, 과거와 달리 디지털 혁신이 물리적 인프라 수요를 폭발적으로 증가시키는 구조로 바뀌고 있다. 결과적으로 AI → 인프라 → 물리적 자원으로 이어지는 가치 사슬이 형성되고 있는 것이다. 3. 기업들의 AI 도입은 이제 실험 단계가 아니라 실제 성과로 이어지고 있다. AI의 효과를 체감했다고 응답한 기업 비율이 지속적으로 상승하고 있으며, 특히 2025년 이후 가파른 증가세를 보인다. 4. 초기에는 생산성 향상이 주요 효과였지만, 최근에는 재무적 영향까지 확대되고 있다. 즉, 비용 절감뿐만 아니라 매출 증가, 투자 효율 개선 등 직접적인 이익 증가로 연결되기 시작했다는 의미다. 기술 투자가 “비용”이 아니라 “수익 창출 수단”으로 인식되는 순간, 투자 규모는 훨씬 더 빠르게 확대된다 . 현재 시장은 단순한 기술주 상승장이 아니라 산업 구조 재편의 초입 단계에 있다. 특히 눈여겨봐야 할 점은 다음 세 가지다. 첫째, AI는 테크 기업만의 성장이 아니라 에너지와 소재 산업까지 확장된 멀티 섹터 성장 스토리를 만든다. 둘째, 생산성 향상을 넘어 재무적 성과가 확인되는 순간, AI 투자 사이클은 더 길고 강하게 이어질 가능성이 높다. 셋째, AI 인프라를 얼마나 빠르게 구축하느냐가 경쟁력을 좌우하는 시대로 전환되고 있다. 결국 투자 관점에서는 단일 산업이 아니라 AI 생태계 전체를 보는 시각이 필요하다. [핵심 요약] 테크 기업의 이익 성장은 AI를 중심으로 구조적으로 확대되고 있으며, 동시에 에너지와 소재 산업이 함께 성장하는 새로운 사이클이 형성되고 있다. AI 도입은 이미 생산성 향상을 넘어 실질적인 재무 성과로 이어지고 있으며, 이는 향후 더 큰 투자와 성장으로 연결될 가능성이 높다. 결국 현재 시장은 단순한 기술 혁신이 아니라 산업 전반의 패러다임 전환 국면에 진입한 상태다. #AI