🤖

AI 요약

🔥 핵심 한줄

미국 제조업 PMI의 숨은 공급 부족 리스트가 AI 데이터센터 확장에 필요한 반도체·전력 인프라·금속 수요 급증을 보여준다.

🧠 무슨 일이 벌어지고 있나

– 4월 ISM 보고서에서 메모리·반도체·전력장비·케이블·구리·알루미늄이 동시 품절·가격 폭등

– 겉으로는 PMI 52.7의 안정이지만, 가격지수만 보면 사상 최고치

⚙️ 그래서 뭐가 필요해지나

– GPU·HBM 메모리 생산능력 확충

– 데이터센터 전력 인입용 변압기·배전반·케이블 제작

– 구리·알루미늄 제련 및 파이프라인

💰 누가 돈 버나

– 반도체 파운드리·메모리 업체 (TSMC, SK하이닉스, 마이크론)

– 전력기기 제조사 (ABB, 슈나이더일렉트릭)

– 구리·알루미늄 광산·제련사 (Freeport-McMoRan, Rio Tinto)

– 데이터센터 운영·건설사 (Equinix, Digital Realty)

📈 돈 흐름

AI 서비스 기업 → GPU/메모리 생산업체 → 데이터센터 건설사 → 전력장비·케이블 업체 → 구리·알루미늄 광산·제련사

⏳ 지속성

중기(1~2년)

– 기존 생산·제련 캐파 확충에 최소 몇 분기 이상 소요되기 때문

💡 투자 인사이트

– 반도체·메모리 증설 계획 발표 기업 주목

– 데이터센터 전력인프라 장비·케이블 업체 실적 모니터링

– 구리·알루미늄 가격 상승 수혜 광산주·제련주 포트 비중 확대

– 데이터센터 리츠(Eqinix, DLR)로 장기 안정적 임대 수익 노리기

============================================================

📷 이미지 (8장)

📄

원문

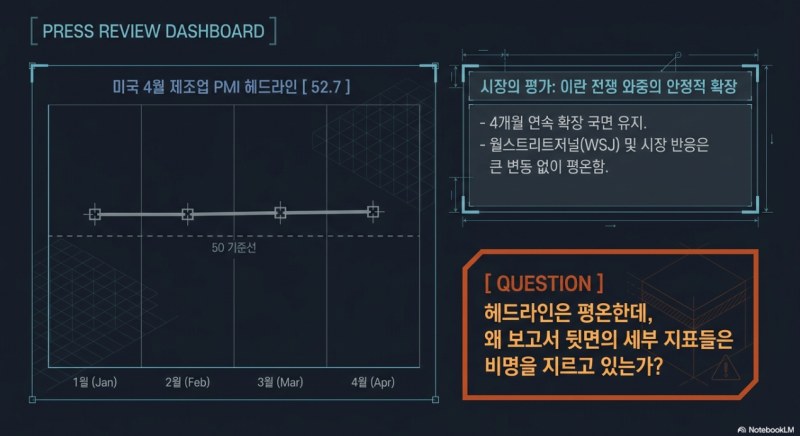

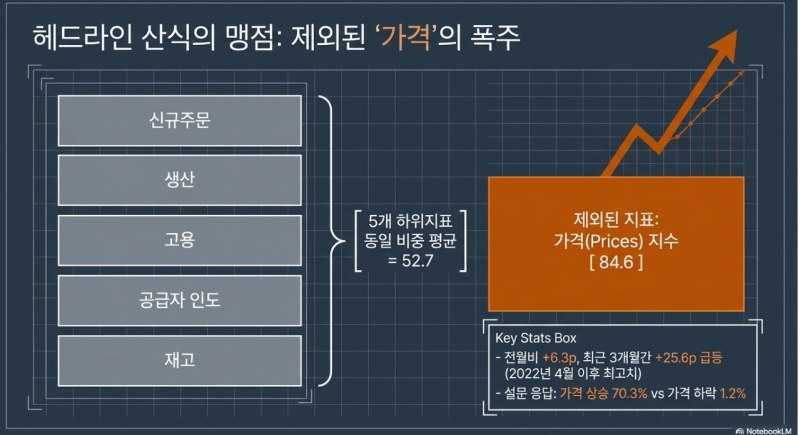

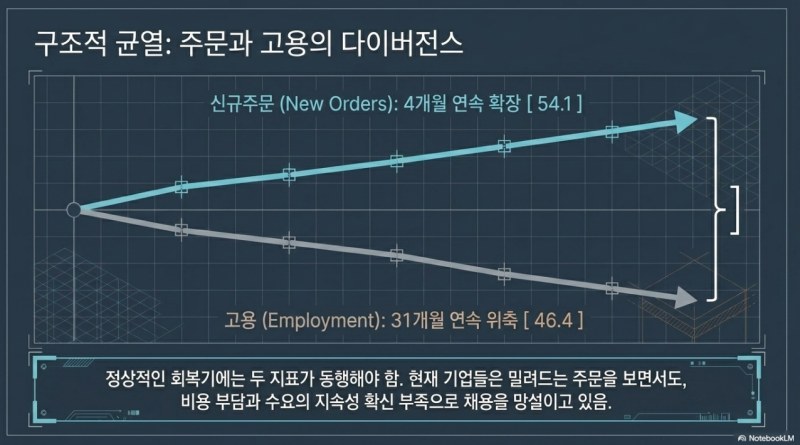

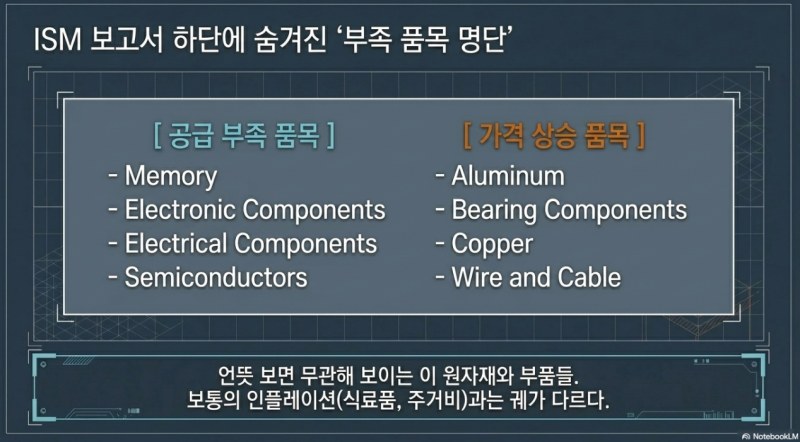

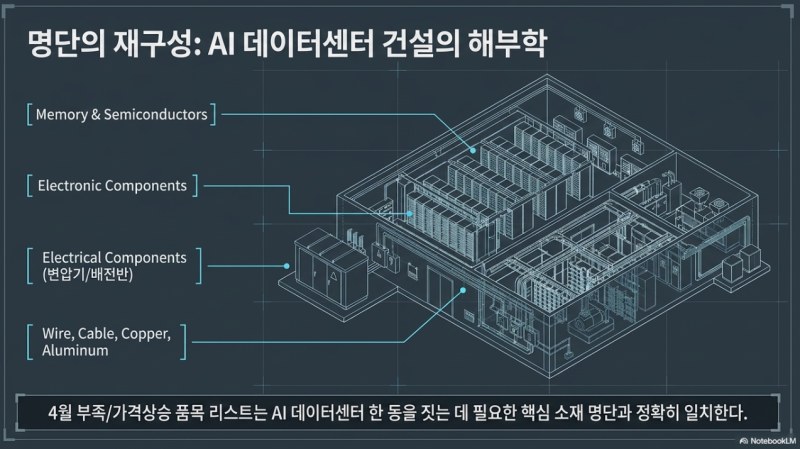

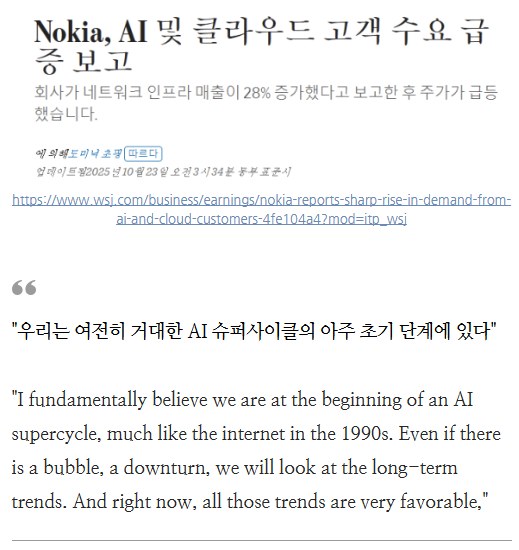

5월 1일, 미국 4월 제조업 PMI가 발표됐다. 헤드라인은 52.7. 4개월 연속 확장. WSJ는 이란 전쟁 와중의 안정적 확장이라는 정도로 짧게 정리했고, 시장도 큰 반응 없이 넘어갔다. 별 거 아닌 발표처럼 보였다. https://www.wsj.com/economy/central-banking/u-s-factory-activity-expands-in-april-86155a98?mg=prod/com-wsj 그런데 ISM 공식 보고서를 끝까지 읽으면, 헤드라인 옆에 작은 명단들이 붙어있다. 4월에 공급이 부족했던 품목들 , 그리고 가격이 가장 많이 오른 품목들 . 두 명단에 등장하는 이름들을 합치면 이렇다. Memory. Electronic Components. Electrical Components. Semiconductors. Aluminum. Bearing Components. Copper. Wire and Cable. https://www.ismworld.org/supply-management-news-and-reports/reports/ism-pmi-reports/pmi/april/ 이 명단을 가만히 들여다보면, 한 가지 사실이 새삼 분명해진다. 이건 식료품·임금·주거비 같은 보통의 인플레이션 카테고리가 아니다. AI 데이터센터 한 동 짓는 데 필요한 것들의 리스트와 거의 정확히 일치한다. 이번 ISM의 진짜 메시지는 헤드라인 52.7이 아니라, 이 명단 안에 있다. 헤드라인이 평온해 보이는 이유 먼저 한 가지 짚고 갈 게 있다. PMI 52.7이 안정적으로 보이는 데는 구조적 이유가 있다. ISM 제조업 PMI는 다섯 개 하위지표를 똑같은 비중으로 평균낸 숫자다. 신규주문, 생산, 고용, 공급자 인도, 재고. 그리고 가장 폭발적인 신호인 가격(Prices) 지수는 이 평균에 들어가지 않는다. 4월 가격지수는 84.6. 3월 78.3에서 6.3포인트 추가 상승했고, 최근 3개월간 25.6포인트가 뛰었다. 2022년 4월 이후 최고치다. 응답 기업의 70.3%가 가격 상승을 보고했고, 가격이 내렸다고 답한 곳은 1.2%에 불과했다. 이 정도 가격 충격이 일어나는데도 헤드라인이 평온해 보였던 건, 가격이 산식에 안 들어가서다. 다섯 개 평균은 안정적인데 그 옆에 같이 발표되는 가격은 폭주한다. 이걸 모르고 헤드라인만 보면 "별일 없네"가 된다. 여기서 한 가지 다이버전스가 더 있다. 신규주문은 4개월 연속 확장(54.1)인데, 고용은 31개월 연속 위축(46.4)이다. 정상적인 회복기에는 둘이 같이 움직인다. 주문이 들어오면 사람을 뽑는다. 그런데 지금은 분리됐다. 기업들은 주문을 보면서도 채용은 망설인다. 비용 부담 때문이거나, 이 수요가 지속될지 확신하지 못해서거나, 둘 다거나. 여기까지가 표면이다. PMI는 안정처럼 보이지만 가격은 폭발했고, 주문과 고용은 어긋났다. 매크로 채널들은 보통 이 정도까지 다룬다. 근데 진짜 흥미로운 건 그 다음이다. 부족 품목 명단을 다시 보자 4월에 부족했던 품목들의 리스트로 다시 돌아가자. ISM은 이 명단을 매월 발표한다. 보통은 한두 개 품목이 일시적으로 모자라는 정도다. 그런데 이번 4월 명단은 결이 다르다. Memory와 Semiconductors가 동시에 부족하다. Electronic Components(반도체·회로기판 같은 신호 처리 부품)와 Electrical Components(변압기·배전반 같은 전력 인프라)도 같이 부족하다. 가격 상승 품목 쪽에는 Wire and Cable, Copper, Aluminum이 따로 또 올라와 있다. 이 조합이 의미하는 게 뭘까. 데이터센터를 한 동 짓는다고 생각해 보자. 가장 먼저 필요한 게 GPU와 메모리(HBM)다. 그 GPU를 작동시키려면 막대한 전기가 필요하다. 전기를 끌어오려면 변압기와 배전반이 필요하고, 그건 구리와 알루미늄으로 만든다. 데이터센터 내부에는 어마어마한 양의 전선이 들어간다. ISM이 4월에 부족하다고 명시한 품목들은, 데이터센터 한 동을 짓는 데 들어가는 핵심 부품·소재 리스트와 거의 정확히 겹친다. 그것도 칩만 모자란 게 아니라, 그 칩을 돌릴 건물의 전기 인프라까지 동시에 모자란 상태다. 이게 우연일 수가 없다. 그리고 ISM 응답자 코멘트에는 결정적인 한 문장이 있다. "AI 때문에 전자부품 시장의 가격과 공급 연속성이 매우 변동적이다." 지난해 가을, 노키아의 신임 CEO 저스틴 호타드가 3분기 실적 발표에서 AI 슈퍼사이클이 본격화되며 연결성 수요를 가속하고 있다고 강조했을 때, 그건 통신 장비 한 회사의 자기 PR처럼 들릴 수도 있었다. *25년 10월 25일 글 https://blog.naver.com/bambooinvesting/224053125384?trackingCode=blog_bloghome_searchlist 그런데 그로부터 반년이 지난 지금, 그가 본 흐름이 미국 제조업 매크로 지표의 부족 품목 명단에 그대로 새겨지고 있다. 한 산업의 4중 확장 여기서 한 발 더 밀어볼 단서가 있다. ISM 보고서를 잘 들여다보면, 매월 산업별로 어떤 지표가 확장했는지 동향을 따로 분류해 발표한다. 어떤 산업의 신규 주문이 그달에 확장했는지, 생산에서 확장했는지, 고용에서 확장했는지를 항목별로 나눠서 말이다. 4월 보고서에서 Computer and Electronic Products 는 이 네 개 지표 모두에 이름을 올렸다. 신규주문, 생산, 고용, 백로그. 6대 대형 제조업 기준으로 보면, 이만큼 광범위한 확장 패턴을 보인 업종은 따로 없다. 이게 왜 중요하냐. 주문이 들어온다는 단편 신호가 아니라, 그 주문이 실제 생산으로, 인력 투입으로, 그리고 아직 처리 못한 밀린 주문(백로그)으로까지 차곡차곡 이어지고 있다는 뜻이기 때문이다. 여기에 다른 데이터가 한 겹 더 얹어진다. ISM이 기업들에게 "이번 달 어땠나요"를 물어 모은 설문 지표라면, 미국 인구조사국이 발표하는 내구재 주문 은 실제 발주 금액을 추적한다. 두 데이터가 같은 방향을 가리키면 신호의 신뢰도는 한 단계 올라간다. Monthly Advance Report on Durable Goods Manufacturers' Shipments Inventories and Orders - Press Releases www.census.gov 그 안에서도 핵심 자본재 주문 은 기업 설비투자 의향을 가장 잘 보여주는 선행지표인데, 3월에 3.3% 늘었다. 그리고 그 돈이 어디로 가고 있는지는, 컴퓨터·전자제품 주문이 최근 12개월 중 11개월 동안 증가했고 3월에도 3.7% 늘었다는 사실이 말해준다. ISM 내부 데이터, 별도 내구재 주문 데이터, 응답자 코멘트가 모두 같은 방향을 가리킨다. 이란 전쟁 인플레라는 절반의 진실 물론 이게 전부라는 얘기는 아니다. ISM 보고서는 가격 상승 원인 중 하나로 "철강·알루미늄 가격, 관세, 중동 분쟁에 따른 석유 기반 제품 가격"을 분명히 지목했다. WSJ가 "이란 전쟁 인플레"라고 부른 흐름이 가짜라는 게 아니다. 그 부분은 실재한다. 다만 그게 절반이라는 게 핵심이다. 가격 상승 품목 명단을 다시 보면 두 갈래가 동시에 있다. 한쪽은 이란 전쟁·관세·운송 충격 으로 설명되는 항목들인 석유 기반 제품, 운송비, 일부 금속과 또 한쪽은 AI 인프라 수요 로 설명되는 항목들인 Memory, Electronic Components, Wire and Cable, Copper, Aluminum의 일부들 말이다. 문제는 시장이 이 두 갈래를 구분하지 않고 통째로 "이란 전쟁 인플레"라고 부르고 있다는 거다. 그래서 다음과 같은 추론이 따라붙는다. 이란 전쟁이 끝나면 인플레가 정상화될 거다, 그러니 가격지수 84.6은 일시적이다, 그러니 연준은 결국 금리를 내릴 수 있다, 라는 식으로 말이다. 이 추론이 절반만 맞을 수 있다는 게 핵심이다. 이란 전쟁이 외교적으로 종결되어 유가가 정상화돼도, AI 인프라 빌드업이 만든 가격 압력은 그것과는 다른 시간표 위에 서 있을 가능성이 있다. 마무리 한 가지 분명히 해두자. 이번 4월 ISM 데이터에서 우리가 시장이 모르는 새로운 사실을 발견한 건 아니다. 반도체·전력기기 주가는 이미 가파르게 올라있고, 시장은 진작에 이 흐름에 가격을 매겨두었다. 매크로 지표는 보통 후행한다. 이번 데이터도 그럴지도 모른다. 다만 흥미로운 건 이거다. WSJ 기사 한 토막에 "PMI 52.7, 변화 없음"으로 정리된 한 줄짜리 발표 안에는, 사실 헤드라인 산식의 한계, 다섯 개 하위지표의 어긋남, 부족 품목 명단의 구체성, 산업별 확장 패턴, 그리고 별도 내구재 주문 데이터와의 교차 검증까지 다섯 겹의 다른 이야기가 겹쳐 들어 있었다는 것이다. 매크로 지표 하나를 보는 데도 이 정도의 분해가 가능하다. 어떤 지표든 헤드라인 숫자는 그 지표가 담고 있는 정보의 가장 얇은 표층일 뿐이다. 다음에 또 한 줄짜리 매크로 발표가 나올 때, 그 한 줄 뒤에 몇 겹의 이야기가 숨어 있는지를 묻는 습관. 이번 4월 ISM이 우리에게 가르쳐준 건 아마 그쪽일 거다. #ISM #PMI #AI인프라 #반도체 #메모리 #HBM #전력기기 #구리 #알루미늄 #이란전쟁 #인플레이션 #매크로분석 #모소밤부