🤖

AI 요약

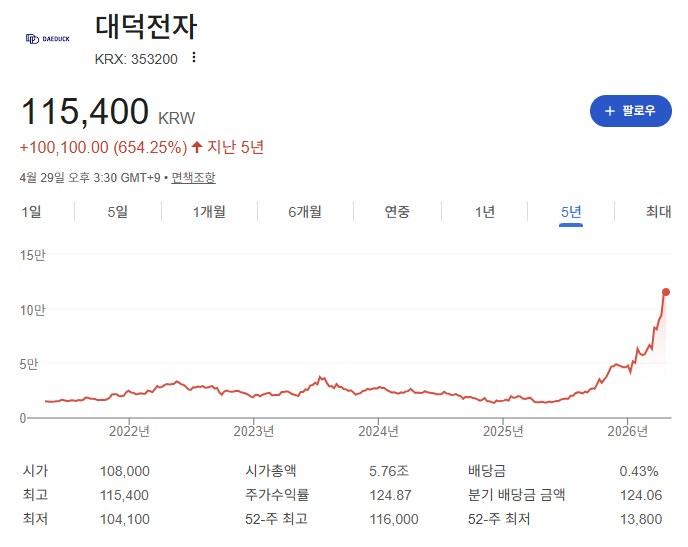

2022년 하반기, ChatGPT가 세상에 나왔다. 그로부터 반도체 시장에는 이른바 AI 슈퍼사이클이라는 거대한 파도가 밀려왔고, NVIDIA 주가는 이듬해부터 미친 듯이 치솟았다. SK하이닉스는 HBM이라는 무기를 들고 그 파도에 올라탔다. 삼성전자도 뒤늦게 합류했다. 그런데 나는 그 와중에 한 가지 의문을 품고 있었다. 기판 회사들은 왜 안 오르는 거지? 나의 의문, 그리고 놓친 것들 솔직히 고백하자면, 나는 기판 주식에 관심을 가지고 있었으면서도 투자 의사결정을 하지 못했다. 초기 HBM 사이클이 터졌을 때 삼성전기, 대덕전자, 이수페타시스 같은 이름들이 스쳐 지나갔지만, 이들의 주가는 SK하이닉스나 NVIDIA에 비하면 미지근했다. 오히려 한때 기대감에 올랐다가, "메모리의 겨울이 온다"는 소문과 함께 곤두박질치기도 했다. 그래서 의문이 생겼다. 같은 반도체 밸류체인 안에 있는데, 왜 기판은 같이 안 움직이는 걸까? 기판이 원래 이런 성격인 건지, 아니면 이번에만 특수한 건지. 그 질문에 대한 답을 찾지 못한 채 시간이 흘렀고, 2025년 하반기부터 상황은 완전히 달라졌다. 삼성전기는 YTD 기준 200% 넘게 폭등했고, 대덕전자도 111%를 넘었다. 국내 PCB 합산 시가총액은 코스피 대비 두 배 이상의 수익률을 기록하고 있다. 나는 이 기회를 놓쳤다. 그래서 이 글을 쓴다. 꼭 지금이 아니라, 다음에 동일한 구조가 반복될 때 같은 실수를 하지 않기 위해서. '후행'이 아니라 '확신의 도착 순서'다 기판 주식이 늦게 오르는 현상을 처음에는 단순히 '후행한다'고 생각했다. 메모리가 먼저 오르고, 기판은 나중에 따라오는 거라고. 하지만 이 프레임에는 함정이 있다. '후행'이라는 단어는 시간 지연을 암시하는데, 실제로 작동하는 메커니즘은 시간이 아니라 정보의 해상도다. 반도체 사이클이 시작될 때, 시장이 각 밸류체인 계층에 대해 확신을 갖는 순서가 있다. 이걸 나는 '확신 전파 속도'라고 부르고 싶다. 가장 먼저 확신이 도착하는 곳은 설계 계층이다. NVIDIA, AMD, Broadcom. AI 수요가 터지면 "누가 칩을 설계하는가"가 가장 먼저 확인된다. TAM 자체가 이 계층에서 정의되기 때문에, 주가가 가장 빨리 움직인다. NVIDIA가 2023년부터 폭등한 이유다. 그 다음은 메모리다. HBM 수요가 확인되면, SK하이닉스와 삼성전자의 물량과 ASP가 비교적 빠르게 가시화된다. 왜냐하면 고객사(NVIDIA)의 로드맵이 곧 메모리 발주 스케줄이기 때문이다. 계약 구조가 상대적으로 단순하고, HBM 같은 제품은 고객-공급자 관계가 사실상 1:1에 가깝다. 그런데 기판에서는 확신이 늦게 도착하는 구조적 이유가 있다. 세 겹의 불확실성 기판의 수요는 단 하나의 변수로 결정되지 않는다. 칩 종류의 확정, 시스템 아키텍처의 확정, 물량의 확정이라는 세 변수의 곱으로 결정된다. 이 세 가지가 순차적으로 해소되어야만 기판 업체의 투자 테제가 성립한다. 건물 건축에 비유하면 이해가 쉽다. 건축

============================================================

📷 이미지 (8장)

📄

원문

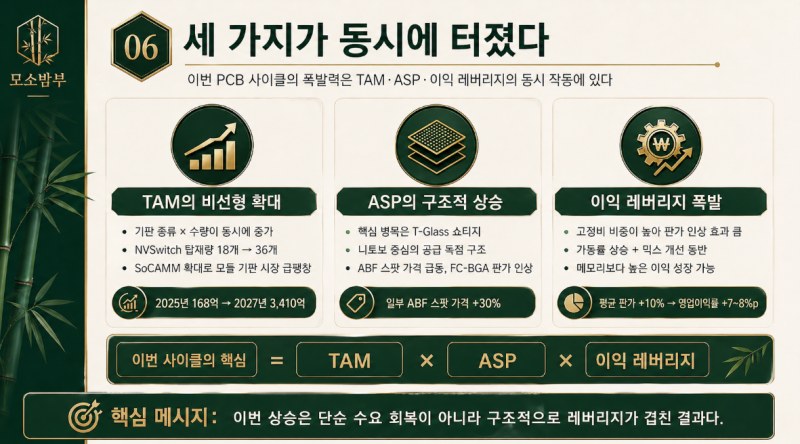

2022년 하반기, ChatGPT가 세상에 나왔다. 그로부터 반도체 시장에는 이른바 AI 슈퍼사이클이라는 거대한 파도가 밀려왔고, NVIDIA 주가는 이듬해부터 미친 듯이 치솟았다. SK하이닉스는 HBM이라는 무기를 들고 그 파도에 올라탔다. 삼성전자도 뒤늦게 합류했다. 그런데 나는 그 와중에 한 가지 의문을 품고 있었다. 기판 회사들은 왜 안 오르는 거지? 나의 의문, 그리고 놓친 것들 솔직히 고백하자면, 나는 기판 주식에 관심을 가지고 있었으면서도 투자 의사결정을 하지 못했다. 초기 HBM 사이클이 터졌을 때 삼성전기, 대덕전자, 이수페타시스 같은 이름들이 스쳐 지나갔지만, 이들의 주가는 SK하이닉스나 NVIDIA에 비하면 미지근했다. 오히려 한때 기대감에 올랐다가, "메모리의 겨울이 온다"는 소문과 함께 곤두박질치기도 했다. 그래서 의문이 생겼다. 같은 반도체 밸류체인 안에 있는데, 왜 기판은 같이 안 움직이는 걸까? 기판이 원래 이런 성격인 건지, 아니면 이번에만 특수한 건지. 그 질문에 대한 답을 찾지 못한 채 시간이 흘렀고, 2025년 하반기부터 상황은 완전히 달라졌다. 삼성전기는 YTD 기준 200% 넘게 폭등했고, 대덕전자도 111%를 넘었다. 국내 PCB 합산 시가총액은 코스피 대비 두 배 이상의 수익률을 기록하고 있다. 나는 이 기회를 놓쳤다. 그래서 이 글을 쓴다. 꼭 지금이 아니라, 다음에 동일한 구조가 반복될 때 같은 실수를 하지 않기 위해서. '후행'이 아니라 '확신의 도착 순서'다 기판 주식이 늦게 오르는 현상을 처음에는 단순히 '후행한다'고 생각했다. 메모리가 먼저 오르고, 기판은 나중에 따라오는 거라고. 하지만 이 프레임에는 함정이 있다. '후행'이라는 단어는 시간 지연을 암시하는데, 실제로 작동하는 메커니즘은 시간이 아니라 정보의 해상도다. 반도체 사이클이 시작될 때, 시장이 각 밸류체인 계층에 대해 확신을 갖는 순서가 있다. 이걸 나는 '확신 전파 속도'라고 부르고 싶다. 가장 먼저 확신이 도착하는 곳은 설계 계층이다. NVIDIA, AMD, Broadcom. AI 수요가 터지면 "누가 칩을 설계하는가"가 가장 먼저 확인된다. TAM 자체가 이 계층에서 정의되기 때문에, 주가가 가장 빨리 움직인다. NVIDIA가 2023년부터 폭등한 이유다. 그 다음은 메모리다. HBM 수요가 확인되면, SK하이닉스와 삼성전자의 물량과 ASP가 비교적 빠르게 가시화된다. 왜냐하면 고객사(NVIDIA)의 로드맵이 곧 메모리 발주 스케줄이기 때문이다. 계약 구조가 상대적으로 단순하고, HBM 같은 제품은 고객-공급자 관계가 사실상 1:1에 가깝다. 그런데 기판에서는 확신이 늦게 도착하는 구조적 이유가 있다. 세 겹의 불확실성 기판의 수요는 단 하나의 변수로 결정되지 않는다. 칩 종류의 확정, 시스템 아키텍처의 확정, 물량의 확정이라는 세 변수의 곱으로 결정된다. 이 세 가지가 순차적으로 해소되어야만 기판 업체의 투자 테제가 성립한다. 건물 건축에 비유하면 이해가 쉽다. 건축주(하이퍼스케일러)가 건물을 짓겠다고 결정하면, 설계사(NVIDIA)의 가치가 먼저 확인된다. 그다음 철골(메모리)의 물량이 잡힌다. 그런데 내부 배관과 전기 배선(기판)은 설계가 완전히 확정되고, 층수와 방의 구조가 결정된 후에야 비로소 물량과 사양이 나온다. 칩이 뭔지 알아야 어떤 기판이 필요한지 알 수 있고, 시스템 구성(랙, 트레이, Pod)이 확정되어야 기판 수량이 나오며, 최종 물량이 잡혀야 ASP 협상과 증설 결정이 가능하다. 이것은 단순한 시간 지연이 아니다. 정보의 해상도가 점진적으로 높아지는 구조다. 시장은 해상도가 충분히 높아진 후에야 기판 업체에 확신을 보내기 시작한다. 그런데 이번에는 뭔가 다르다 여기까지만 보면 "기판은 원래 후행하는 거구나, 알겠다"로 끝날 수 있다. 하지만 이번 사이클에서 기판의 주가 가속이 과거와 질적으로 다른 이유가 있다. 과거 사이클을 돌아보자. 메모리 중심의 전통적 반도체 사이클에서 기판은 사실상 commodity에 가까웠다. DRAM이나 NAND 물량이 늘면 기판 물량도 비례적으로 늘었지만, ASP는 정체하거나 오히려 하락했다. 기판 업체의 주가는 가동률 레버리지에 의존했고, 상승 폭이 제한적이었다. "후행 + 약한 상승"이 전형적 패턴이었다. 이번은 다르다. NVIDIA가 GTC 2026에서 공개한 Vera Rubin Pod 아키텍처가 게임의 룰을 바꿔놓았다. 과거에는 GPU 하나에 기판 하나면 됐다. 그런데 지금은? 하나의 Pod에 7종의 칩 (CPU, GPU, LPU, DPU, CX9, NVSwitch, Spectrum-X)과 5종의 랙스케일 시스템이 들어간다. 칩 기능이 세분화되면서, 각각이 별도의 FC-BGA 기판을 요구한다. 여기에 SoCAMM 같은 고부가 메모리 모듈 기판까지 추가된다. 과거의 아파트(표준화된 반복 구조)를 짓던 배관 업체가, 갑자기 고도로 특수화된 데이터센터의 배관을 맡게 된 셈이다. 배관의 복잡성과 단가가 건물 총 비용에서 차지하는 비중이 급증했다. 세 가지가 동시에 터졌다 메리츠증권의 분석이 이 구조를 정확히 포착하고 있다. 현재 PCB 업종에서 동시에 일어나고 있는 변화는 세 가지다. TAM의 비선형 확대다. 기판 종류와 수량의 곱이 과거와 비교할 수 없을 정도로 커졌다. 단일 랙 기준 NVSwitch 탑재량만 해도 18개에서 36개로 두 배가 됐고, LPX 랙 하나에만 256개의 LPU가 들어가며 각각 FC-BGA를 요구한다. Vera CPU 1개당 8개의 SoCAMM 모듈이 필요하다는 점까지 고려하면, 메모리 모듈 기판 시장만 해도 2025년 168억 원에서 2027년 3,410억 원으로 20배 넘게 성장할 것으로 추정된다. 다음은 ASP의 구조적 상승이다. T-Glass 쇼티지가 핵심 동인이다. T-Glass는 고성능 패키지 기판의 뒤틀림을 방지하는 유리섬유 소재인데, 사실상 일본 니토보가 글로벌 공급을 독점하고 있다. AI 수요 급증을 충분히 예상하지 못한 보수적 증설 탓에 공급 부족이 심화되고 있고, 실질적인 공급 확대는 2027년이나 되어야 가능할 것으로 보인다. 일부 ABF 기판의 스팟 가격은 분기 기준 30% 이상 뛰었고, 삼성전기는 FC-BGA 판가를 약 10% 인상하는 데 성공했다. NVIDIA가 니토보와 중장기 바인딩 계약을 체결하면서 다른 고객사들의 T-Glass 확보는 더 어려워졌고, 이 긴장은 애플 같은 일반 IT 세트 고객사에까지 확산되고 있다. 마지막은 이익 레버리지의 폭발이다. PCB 업체들의 원가 구조가 높기 때문에, 판가 인상의 이익 민감도가 극도로 크다. 평균 10% 판가 인상이 영업이익률을 7~8%p 개선시킨다. 여기에 물량 증가에 따른 가동률 레버리지, 제품 믹스 개선까지 더해지면 기판 업체의 이익 성장률이 메모리 업체를 초과할 수 있다. 시장이 이것을 인식하는 순간, 주가가 폭발적으로 움직인 것이다. 다음을 위한 기록 이 글을 쓰면서 가장 뼈아프게 느낀 것은, 구조를 이해하는 것과 그 이해를 투자 행동으로 전환하는 것 사이의 거리다. 나는 기판 업체들의 주가가 왜 안 오르는지 궁금해하면서도, 그 '왜'에 대한 답을 찾기 전에 시장이 먼저 움직여버렸다. 하지만 이번 경험에서 얻은 것이 있다면, 향후 반도체 사이클에서 적용할 수 있는 하나의 프레임워크다. "아키텍처가 확정되는 시점"이 기판 투자의 타이밍 시그널이라는 것. NVIDIA가 차세대 시스템 아키텍처를 공개하고, 칩의 종류와 시스템 구성이 확정되고, 그에 따른 기판 사양과 물량이 가시화되는 그 순간. 설계도가 확정된 뒤에야 배관 물량이 나오는 것처럼, 그 시점이 기판 업체에 대한 확신이 도착하는 순간이다. 이번 사이클에서 기판의 사이클 내 지위가 영구적으로 격상된 것인지, 아니면 AI 인프라라는 특수한 조건 아래에서만 작동하는 일시적 현상인지는 아직 단언하기 어렵다. 하지만 한 가지는 분명하다. 시스템 아키텍처가 다시 단순화되지 않는 한 칩이 다시 하나로 통합되고, 랙이 표준화되고, Pod이라는 개념이 사라지지 않는 한 과거의 '가동률 레버리지 플레이'는 'TAM × ASP × 이익 레버리지의 삼중 플레이'로 전환된 것이 맞다. 다음 사이클이 올 때, 나는 이 글을 다시 펼칠 것이다. 그리고 아키텍처가 확정되는 그 순간을 놓치지 않을 것이다. 이 글은 메리츠증권 양승수 애널리스트의 리포트(2026.4.23)를 참고하여 작성한 개인적인 분석이자 학습 기록이다. 특정 종목에 대한 투자 권유나 매수/매도 추천이 아니며, 모든 투자 결정과 그 결과에 대한 책임은 전적으로 투자자 본인에게 있다. #PCB #기판 #반도체사이클 #삼성전기 #대덕전자 #FC_BGA #AI인프라 #T_Glass #VeraRubin #투자인사이트